$华阳集团(SZ002906)$ $拓普集团(SH601689)$

核心结论:营收超预期增长,毛利率稳定,成本营收同比例上升;三费控制优秀,远低于营收增速;信用减值由于23Q4的长期应收款一次性减值以及随“应收账款”增加的5%技术性计提;存货减值主要由库存商品产生,或由于年降引起;所得税同环比巨幅变化。

写在开头:首先感谢研究华阳集团的先辈,致敬!@山水之间1024 @良多_。

成本、三费增速需考察营收增速,信用减值存货减值需要考察不同资产负债表中的科目。有无看得懂所得税巨幅变化的老师,望指点一下,学生不想学了。

1.1 主营收入及毛利

环比增长原因:定点车型放量。

Q4营业收入23.4亿环比+21.29%,同比增加43.6%。主营成本18.04亿,环比+19.67%同比增长42.8%。主营毛利率22.9%,略优行业水平。

1.2 三费、减值及税项

由于华阳净利率较低,对于三费、减值、税极为敏感,因此在主营业务保持稳定的情况下有必要分析三费、减值及税。23Q4营业利润1.95亿。而三费总额为3.1亿,减值总额0.62亿,所得税费用0.25亿。三项加起来为营业利润的203.59%。

1.2.1三费

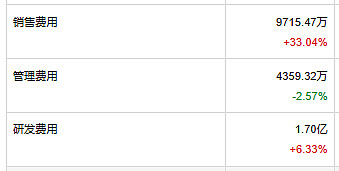

24Q4三费净值总额为3.1亿,去年同期为2.42亿,同比增长28%;23Q3为2.77亿,环比增加11.9%。

结论:三费同环比增速均显著小于营业收入增速,三费控制良好,出现改善趋势,不存在异动,本文不着重分析。

1.2.2 减值

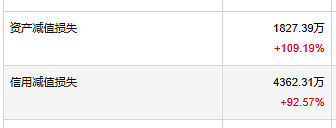

24Q4减值总额为0.62亿,去年同期为0.38亿,同比增长63%;23Q3为0.31亿,环比增长100%。减值出现异动,明显偏离增长区间,需深入寻找原因。

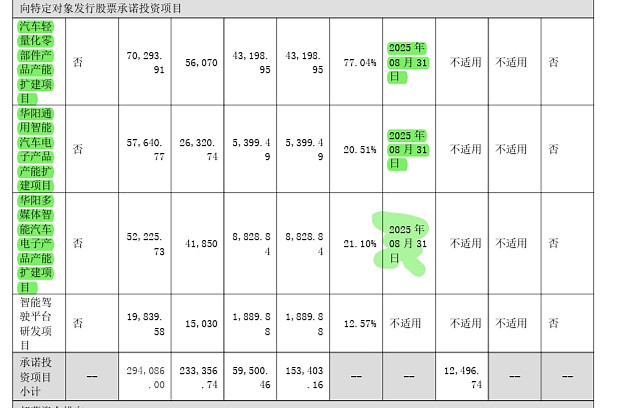

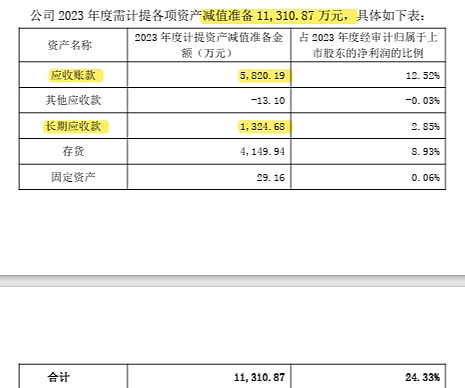

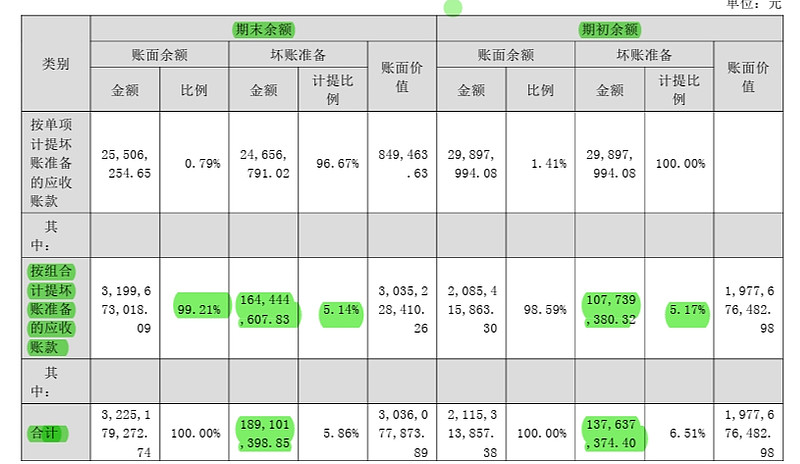

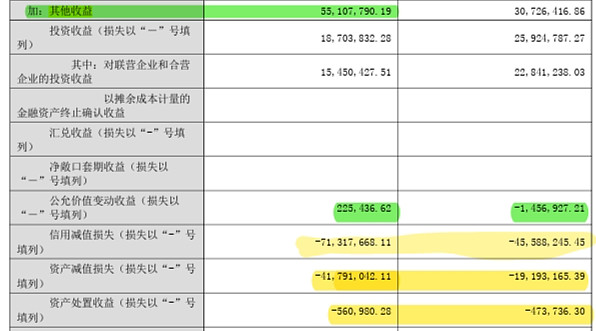

由于季报不披露减值详细信息,年报披露,因此分析23年、22年年度报告。23年减值结构如下图所示,【应收账款】、【长期应收款】、【存货】为计提的主要构成。

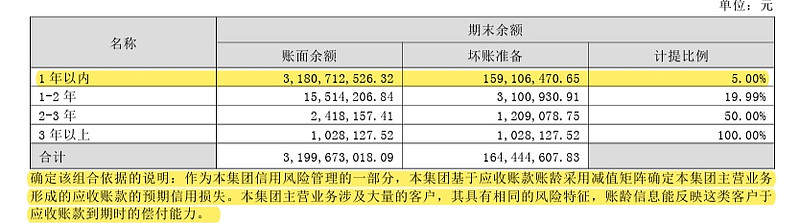

应收账款的计提方式(本文主要讨论重点23Q4):其中“按单项计提”是确定破产或重组的,很难收回,计提比例为96.67%,占总应收0.79%。按组合计提坏账是考察账期,1年内的应收款按5%的比例计提。

23Q4应收环比增长5.59亿,5%计提比例为0.28亿。

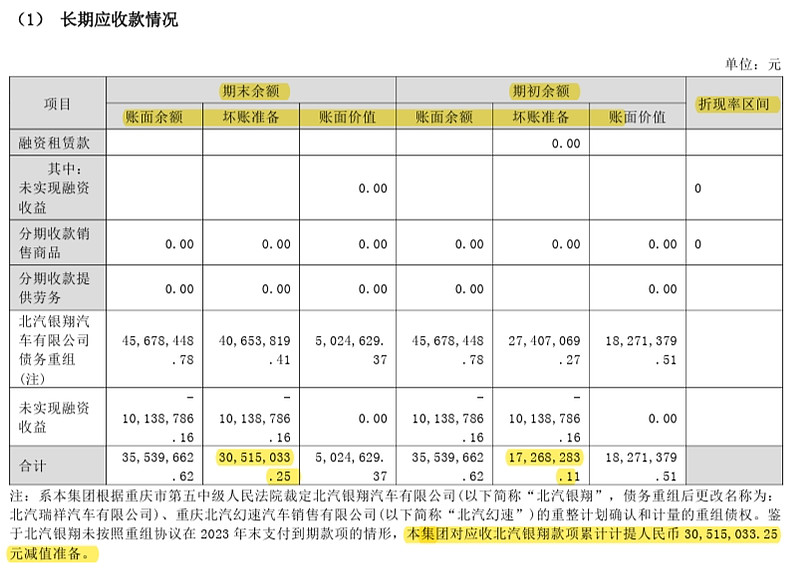

长期应收款方面,23Q4单季度计提0.13亿。像见23Q4资产负债表。原因如下,针对北汽的重组坏账准备增0.13亿。

因此,造成23年Q4信用减值4362万原因是应收激增以及长期应收计提。

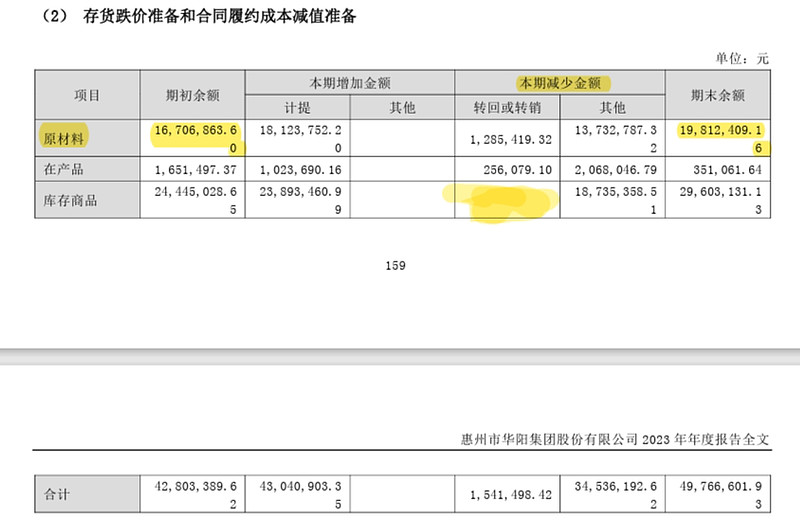

存货减值

如上图所示,23Q4存货资产环比降低,但减值增加。存货减值主要来源科目为【库存商品】,考虑到年初谈价,或因年降导致?

减值结论:造成23年Q4信用减值4362万原因是应收激增以及长期应收计提,存货减值主要来源科目为【库存商品】或因年降导致。

1.2.3 所得税

所得税是华阳最让人忽略的东西。23Q4所得税费用2524.34,最近几张报表以来头一次交税。作为对比,23Q3税是-608万(负的,增厚净利润),22Q4税是-1363万(负的,增厚净利润),写到这已经脑子不动了,来个好心人告诉我。

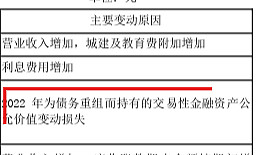

1.3 其他收益

如图,其他收益主要由于公允价值变动——债务重组的金融资产变动。

1.4核心净利润

核心净利润是仅考虑主营利润、三费和税,不考虑减值。

23Q4核心净利润2.28亿,23Q3核心净利润为1.53亿,22Q4为1.54亿。环比增长49%,同比增长48%。

1.5 预期市值

华阳23Q4净利润1.69亿,净利润和营收均大超预期。

正如公司所说:目前是收获的阶段,第一目标价:收红年K。