——2022年养猪行业分析与预测

2021年,注定是一个不平凡的一年。这一年,新冠疫情全球大流行,从考验全球人类的疫病应对能力,到考验社会经济体系,直至考验人性,各类轮番上演的“事故”让人应接不暇。对于养猪业,在同样承受着新冠疫情、非洲猪瘟的戴维斯双杀的情况下,又遇到了行业至今未见的猪价过山车。当然了,猪价的过山车更多受到的是供求关系深度变化的影响。2018年下半年以来的一波超级猪周期,让这个行业和非这个行业的资本方、从业者以及期望通过养猪搏一搏的任何人都呈现着肾上腺素飙升的局面。于是,我们看到了各大养猪上市公司产能翻倍甚至10倍的消息,看到了地产公司转型养猪、互联网公司转型养猪、饲料公司转型养猪等等,诸如此类的消息层出不穷。然而,当潮水褪去,裸泳的选手真的还有机会穿上属于自己的那一片遮羞的裤子吗?

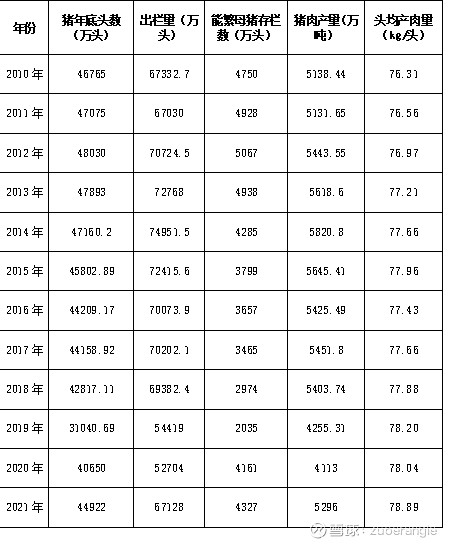

一、生猪产业存出栏数据

看过本人往年文章的朋友可能知道,按照惯例,首先还是来看看一些老生常谈的数据吧!

对上述数据进行一些简单的分析:

1、关于生猪出栏量和猪肉产量

2021年,生猪全年出栏量达到了6.71亿头,相比2020年增加了27.23%,比2019年增加了23.35%,但是与非瘟前的2018年相比,出栏量是降低了3.25%。单纯从这一个数据来看,2018年之前的三年,生猪出栏量都比2021年要高,但是之前我们所了解的情况是猪价并未如同2021年这般超级过山车,低谷和峰值均没有如此的剧烈波动。从我国农业部、发改委等部门对生猪产业的调控政策而言,生猪产量的调控目标是稳定在7.1-7.2亿头之间,然而这个数据真的能够让从业者赚到钱吗?我个人不太认同。

与生猪出栏量相对应的一个直接指标是猪肉产量数据,以头均产肉量77.8-78公斤为标准的测算数据而言,2021年出栏的猪只体重略为偏大,达到了平均78.89公斤/头,这个数据也表明了确实有养大猪、压栏待价的情形。然而从整体而言,5296万吨并非是三次猪周期以来的最高产量,而众所周知的2021年猪价谷底确实史无前例。所以,要想实现从业者不亏损,有微薄的利润空间以支撑自身持续发展,还是追求“七分饱”吧!

2、关于猪年底头数和能繁母猪存栏数

猪年底头数和能繁母猪存栏数是另外两个重要的核心指标,对应着下一个年度一段时期内的猪价走势。本人也是以这两个数据为核心来对猪价走势进行判断和预测的。比如说,2019年底,我国能繁母猪只有可怜的2035万头,以4200万头的基准数为标准来看,全国能繁母猪缺少2100多万头,这也是导致2020年猪价极端高企的重要原因,全国性的缺猪也导致了2020年养猪行业三元母猪、本交母猪等乱象丛生,养殖者不再追求养猪的技术指标是否合适,只关注一个指标——数量,只要手里有猪,老子就是钻石王老五!这种扭曲的、不成熟的行业发展情况,注定了2021年下半年猪价疯狂下跌时的凄惨状况。

从猪年底头数和能繁母猪的存栏数来看,2022年,猪价的低位运行可能已成为了定局。4.49亿头的猪年底头数,对应着上半年至少4亿头的出栏量,4327万头的能繁母猪也对应着全年至少7.2亿头的出栏量。在这个数据前提下,加上俄乌战争、巴西大豆减产等对粮食价格造成的影响,强大如牧原股份这样全行业第一的成本管控能力,也无法保证能够实现盈利。

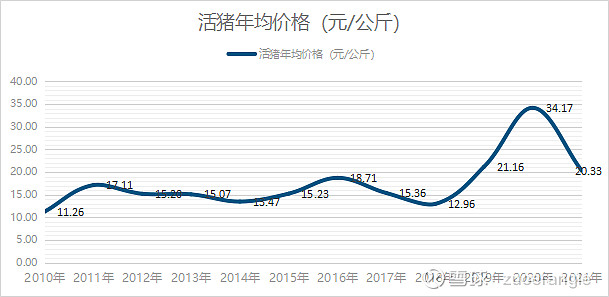

首先,我们先看一下2010年以来的活猪价格走势。

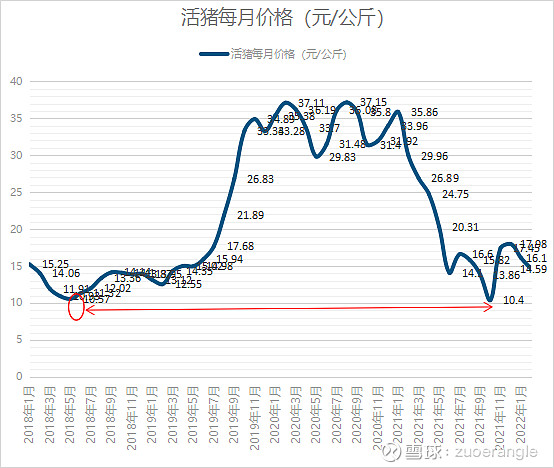

从上图可以看出,2019年以前的猪价是以12-14元为基准的上下波动,2019年以后的过山车形态不是我们所期望的,未来大概率也不会再出现这样的波动。从单一数据上看,2021年的平均猪价依然有20.33元/公斤,这超出了我们很多人的理解。诚然,与我家隔壁有一个身价2亿的富豪,和我平均以后我们都是亿万富翁的对比一样,上半年超高的猪价和下半年超低的猪价一平均,整体猪价却还是高,这个数据可能没有那么有意义。那么,我们再看接下来的数据,2018年以来每个月的猪价走势,这座大山真的是中国猪业未来不可翻越的高山了。2021年秋季的10.4元/公斤也是这个行业所有从业者永远的伤痛。忍痛处死嗷嗷待哺的小猪仔、忍痛淘汰能繁母猪、万般无奈之下关停的养猪场······

当潮水褪去,所有人都发现,即使穿着底裤,也同样要面对羞于见人的无奈局面。

2022,猪价会往哪个方向走?除了拭目以待、翘首以盼,我们还能做出哪些努力呢?

三、生猪养殖相关产业分析

既然要做出努力,那么相关产业的分析也就成了必不可少的了!

如果说把生猪养殖业的上游产业定义为饲料加工业,是这个行业普遍的共识,但从更纵深的产业链角度来看,饲料加工业可能只是生猪养殖业中的一个环节,而并非是其上游产业,我个人认为的生猪养殖业的上游产业应该是种植业,以小麦、玉米、大豆为核心的主粮和植物蛋白产业。

在小麦价格逐步上涨的当下,再讨论以小麦替代玉米和豆粕作为生猪饲料显然已经失去了意义。所以在这里我们回归本源,还是以玉米和大豆为主来开展产业上游的讨论吧。

去年下半年开始,就一直有想法要仔细研究研究玉米和大豆价格变化与生猪养殖成本之间关系的,却因种种原因未能实施,也算是在此先立个flag吧,期望今年能够完成这个事情。先进行一个浅尝辄止的摆数据吧。

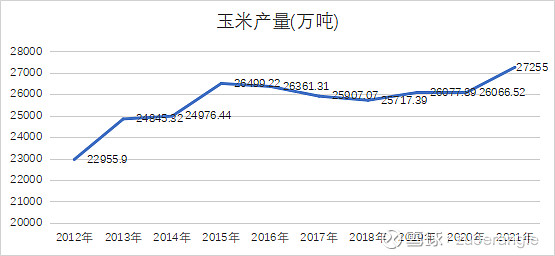

从玉米产量来看,呈现的是逐年上涨的态势,我国农业支持政策的持续为农业生产者创造了良好的经营条件和环境,毕竟粮食安全是国家的基础和命脉所在。近年来的玉米价格虽然整体呈现着上涨的态势,但涨势总体而言是平稳的。即便如此,1.3-1.4元/斤的玉米价格,也让养殖业整体承受了巨大的成本压力。

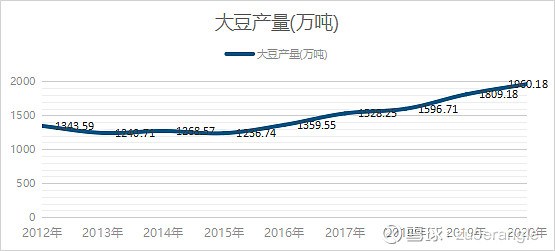

大豆产量的数据就更直观一些,逐年增加的产量促进了我国农业产业的发展。虽然我国位列全球大豆产量第四位,2021年产量也有望达到1850万吨这样的能级,但是与世界第一的巴西1.4亿吨相比,还有着非常非常大的增长空间。再看大豆进口的数据,我国2021年进口大豆约9600万吨(约80%用于了养殖业),而全球大豆出口量是1.6亿吨,全球60%以上的大豆全部出口到了中国!难怪农业部发文说要千方百计扩种大豆油料,振兴大豆种业。近期的俄乌战争就是一个非常好的例证,豆粕在2022年不到3个月的时间,连续上涨了5次,已经达到了惊人的5600元/吨的价位,玉米也因为俄乌战争的影响,也有可能从1900元的到岸价上涨至2600元。要知道,我国2021年从乌克兰进口的玉米有824万吨,且这些玉米绝大部分是用于我国的饲料加工业了。

虽然没有对玉米和豆粕涨价对养殖业造成的成本影响做详细的分析,但是有行业内的朋友告诉我,2022年前12周的养殖原料成本比去年高出了至少2毛钱一公斤,玉米和豆粕的价格确实在推高着生猪养殖成本。

再回到饲料产业来,还是看产量数据。

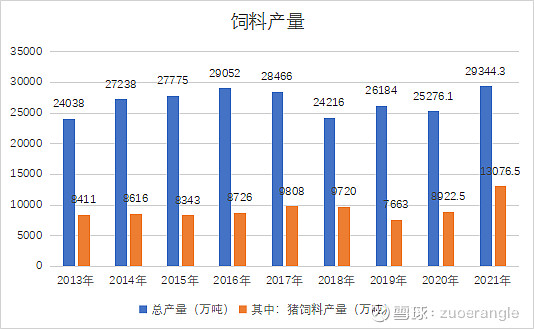

2021年全国饲料总产量2.93亿吨,得益于我国生猪养殖量的放量增长,猪饲料增长率也达到了46.6%。作为生猪养殖业最直接相关的饲料加工业,产销量均得到了较大的提升,中国也稳居世界饲料产量第一名的宝座。

四、生猪养殖概念股个股分析

最后,也是写这篇文章和近年来写这些文章的初衷,其实是分析养殖业上市公司,所谓的生猪养殖概念股。

1、生猪养殖概念股名单

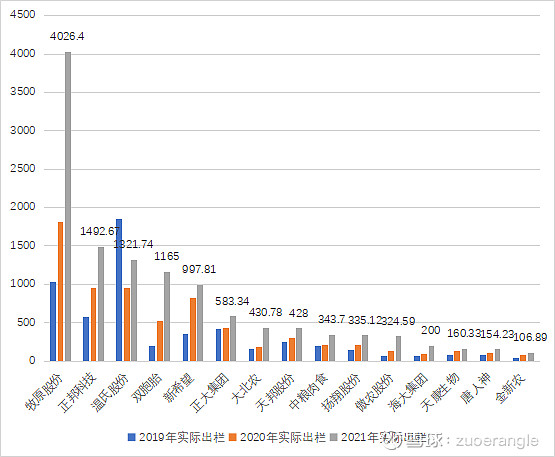

中国的生猪养殖概念股初步由牧原股份、温氏股份、新希望、天邦股份、正邦科技等29家以生猪养殖业为主业或以生猪养殖业为主要业务(占比30%以上)的我国A股上市公司。从养殖出栏量的角度,我将加入港股的中粮家佳康,本来还有未上市的比如双胞胎集团、扬翔股份以及正在IPO审核的正大股份,共同来进行分析,但是由于未上市公司的数据不是全部公开的,所以扬翔和正大的数据采用了半年度数据的2倍来统计了。按照2021年底的出栏头数,选取排名前15名的企业进行数据的对比分析。

2、生猪养殖概念股分析

还是先看前15家公司的近三年出栏数据

整体数据来看,前15家上市公司2021年出栏生猪数总计达到了1.21亿头,这个数据占全国生猪出栏数的比例为17.98%,生猪养殖的集中度在逐年提高。虽然总体与丹麦、美国等发达国家相比,这个比例还有极大的提升空间,但是可以试想一下,如果前15家上市公司的生猪出栏量达到全国生猪出栏量的30%,是否会出现猪价逐步企稳呢?如果我们大胆一些,当这个比例达到50%甚至70%的话,是否能够实现所谓的“熨平猪周期”呢?

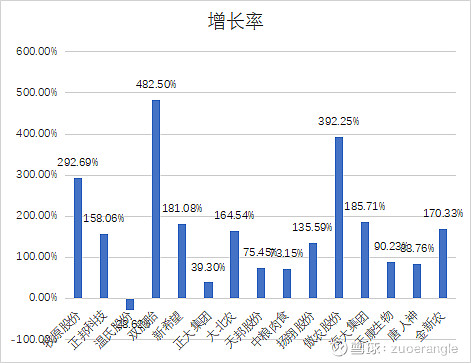

接下来,我们再看出栏数据的增长率(以2019年为基期),除了温氏股份这个特殊的个例以外,其他14家的出栏量基本都是出现了翻倍甚至几倍,尤其是牧原、双胞胎以及傲农。

五、2022年的几个预测

2021年的时候,本人在雪球和知乎上已经发过关于猪价的有关预测数据,虽然预测的结果到了下半年猪价过山车的时候被啪啪打脸,可以说是预测出现了错误,尤其是没有预测到猪价的断崖式下跌这个情况。但是,这一次,我依然打算再预测一下。为了避免打脸打的更疼,所以这一次会放一些预测的依据。

1、关于2022年生猪出栏数量的预测

关于出栏数量,2022年的出栏数比2021年多,这个观点几乎已经成为共识,从农业部的数据以及各个上市公司发布的信息来看,4.49亿头的猪年底头数,对应着上半年至少4亿头的出栏量,4327万头的能繁母猪也对应着全年至少7.2亿头的出栏量。所以,我们保守的预测一下:2022年出栏7亿头几乎已成定局。一旦2022年10月份以后,随着季节性需求量的增长,那么全年出栏7.2亿头也不是什么难事。

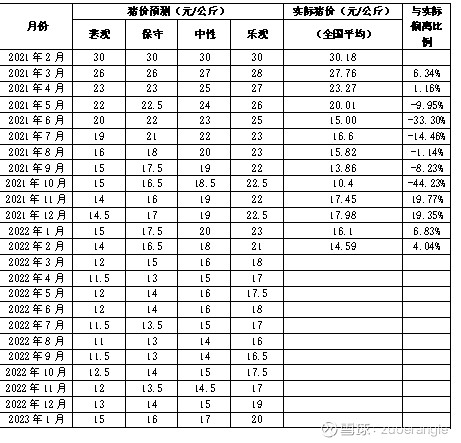

2、关于猪价的预测

有句话说:所有人都在预判市场,但市场也在预判你的预判。所以,猪价是高还是低,只有等2022过去了才能准确明了。

市场上出现的各种各样的关于2022年猪价的不同说法,有说三四月份是底部、五六月份上涨的,有说现在就是底,年底能上涨,明年才是猪价高位的,也有说三四月份开始涨到下半年就一飞冲天的,还有说猪价会一直持续在底部磨洋工直到2023年才有起色的。这些说法,有一部分观点我认同,也有一部分观点是不认同的,下面就把我对于猪价的预测也摆出来,供大家参考吧。

这里面空下来的数据,请大家拭目以待。

3、关于养猪概念股的预测

养猪概念股中的15家上市公司,其实从整体情况以及发布的相关研究报告来看,基本都还在内卷生猪养殖业,除了正邦科技能繁母猪存栏量大幅度降低以外,剩下的几乎都没有缩减养殖规模,大家也都翘首以盼的等待着2022年猪价的提升。但是几乎可以得到的肯定答案是,凡是自繁自养完全成本高于13元的企业,生猪养殖版块全年来看基本处于亏损状态,还有就是断奶仔猪成本350元以上的,也很难保证盈亏平衡。当然,这是普遍情况,不排除有个别企业属于例外的情形。在这样的假设前提下,目前来看,如果猪价行情按照我上面预测的悲观走向的话,2022年对于养猪企业来说又是个一地鸡毛的行情,利润指标可能很多企业都不好看。但是,如果看养猪概念股的股价,却又并非完全按照上述猪价的走势来了。拿牧原、正邦、天邦和新希望这四大公司来举例子,受大盘和国家农业政策的影响更明显。按照猪价来说,本来应该是在磨底阶段的股价,3月底却创出了近半年来的新高,而且还有望再提升一波,与猪价的走势可以说是存在巨大的差异了。所以,以猪价看股价的股民们,还是多看几个指标吧。

写在最后:

作为曾经的生猪产业从业者和当前养猪股重仓的散户,我研究生猪产业更多的是从产业整体格局的层面而做,小部分期待猪价决定股价从而让我把2021亏损的资金捞回来。文中部分数据来源于国家统计部门、上市公司披露数据,还有一些是我自己整理的。还有就是全文的观点均是我个人观点,有很大概率是错误的观点。只是,个人观点,仅供参考,不构成任何产业决策或股票投资建议。如需转载,请注明出处,不要让我的观点成为替罪羊。仅此而已。

以上。完结于壬寅年愚人节傍晚。