作为少数能在行业急速恶化背景下存活的民营房企,新湖中宝“地产+金融”双轮驱动的业务模式显然取得了成效,牵手地方国资也增添了几分新发美元债的“底气”。从股东结构与实控人来看,黄伟等虽将第一大股东拱手让给了衢州市国资委,但董事会仍掌控在手,而房地产转型以及对接衢州预计是未来经营的重点之一。

地产方面,土储质量较差、合同销售收入受个别楼盘影响较大、存货跌价准备规模偏高等是目前所面临的困难,但由于规模不大、部分城市去化能力尚可等影响导致其总体去化周期并不高;拿地总额稳定且以浙江偏低能级的城市为主,大多也是与多个合作方开发,整体并不激进。其他业务如房地产出租、商业贸易、海涂开发等,盈利贡献有限,其中海涂开发“烂尾”的可能性较大。金融投资方面,新湖中宝投资收益率保持在较好水平,虽然在高科技领域的投资涉猎较广,但核心基本盘仍主要以中信银行、温州银行、万得(已出售)以及阳光保险等金融类企业的股权为主,这也是其度过此轮地产危机根本。

经营成果方面,投资净收益强势托底极速下滑的地产、利息费用高企与资产减值不低以及少数股东损益占比极低是其主要的特点。偿债压力方面,尽管现金短债比表现不佳,但由于拥有流动性极强的可抵押金融资产以及部分商业地产,外加上出售万得所获得的资金以及引进国资等,其偿债压力快速下降。

总体而言,新湖中宝将成为为数不多活下去的民营房企预计是大概率事件,但土储质量不高、金融投资盈利的稳定性以及经营可能被衢州国资“干扰”等导致其成长性前景是否乐观仍是个不小的疑问。

正文

一、基本情况

1.1 简介

新湖中宝股份有限公司(以下简称“新湖中宝”)成立于1992年8月,并于1999年6月23日在上海证券交易所上市,历经多次资本公积转增股本、送股、定增等,截至2023年9月底,注册资本与股本均为85.09亿元,主要经营活动为房地产开发、金融投资、商业贸易、矿产勘探开采等,其中房地产开发的营业收入占比大多年份超过了75.00%,而金融投资则是其在房地产下行周期下的最后“屏障”。

1.2 实际控制人、国资增持与董事会

截至2023年9月末,新湖中宝前十大股东合计持有50.67亿股,占比59.55%,黄伟及其一致行动人通过浙江新湖集团股份有限公司(以下简称“新湖集团”)、宁波嘉源实业发展有限公司(以下简称“嘉源实业”)与浙江恒兴力控股集团有限公司(以下简称“浙江恒兴力”)等合计持有46.30%股份,是其实际控制人。此外,衢州市国资委通过衢州市新安财通智造股权投资合伙企业(有限合伙)(以下简称“新安财通”)持有其10.11%股份。

2024年1月9日,新湖中宝公告称,控股股东新湖集团与浙江恒兴力、衢州智宝企业管理合伙企业(有限合伙)(以下简称“衢州智宝”,实际控制人为衢州市国资委)签署了《关于新湖中宝股份有限公司之股份转让协议》,新湖集团、浙江恒兴力拟以协议转让方式向衢州智宝转让其所持有的公司18.43%股份。交易完成后,新湖中宝实际控制人黄伟及其一致行动人合计28.39%,衢州市国资委通过衢州智宝、新安财通合计持有其28.54%,成为新湖中宝的第一大股权控制方。衢州国资增持入股主要是基于夯实衢州产业链集聚优势,在助力新湖中宝扎实转型的同时,也共同推动衢州实现高质量经济发展,这也是新湖中宝多年在高科技领域投资的优势所在,而新湖中宝也急需国资加持以改善外部融资压力。

董事会方面,目前新湖中宝董事共7名,新安财通提名1名,新湖集团提名3名,剩余3名为独立董事,且短期内不会发生变化。虽然衢州市国资委成功晋级新湖中宝的第一大股权控制方,但黄伟及其一致行动人仍能牢牢掌控上市公司董事会进而控制上市公司,因此新湖中宝实际控制人未发生变化。

二、房地产业务

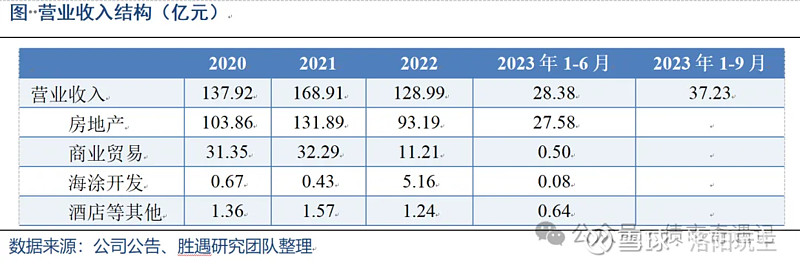

从新湖中宝的收入结构来看,2020-2022与2023年1-6月房地产业务收入分别为103.86亿元、131.89亿元、93.19亿元与27.58亿元,占比分别为75.30%、78.08%、72.25%与97.18%,是其最主要的营业收入来源。

2.1 项目储备

2.1.1 项目储备质量不佳

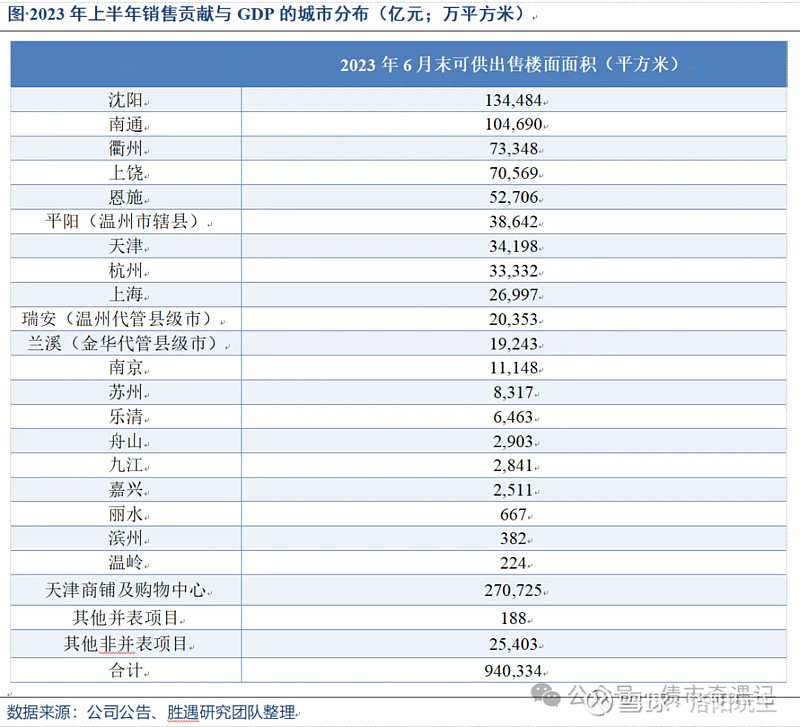

截至2023年6月末,新湖中宝可供出售楼面面积90.03万平方米,除天津商铺及购物中心外(下同),沈阳(13.45万平方米)、南通(10.47万平方米)、衢州(7.33万平方米)与上饶(7.06万平方米)等城市均超过7.00万平方米,位居前列。经济实力较强的天津(3.52万平方米)、杭州(3.33万平方米)、上海(2.70万平方米)、南京(1.11万平方米)以及苏州(0.83万平方米)等城市合计占比仅17.03%,大多数项目储备均位于三四线及以下城市,特别是浙江省内城市为主,项目储备质量整体不佳。正因如此,新湖中宝的存货跌价准备规模显著较高,2020-2022年与2023年1-6月分别计提了2.17亿元、3.94亿元、9.39亿元以及7.99亿元减值损失,其中2022年与2023年1-6月均接近其净利润的一半。

2.1.2 合同销售收入受个别楼盘影响大

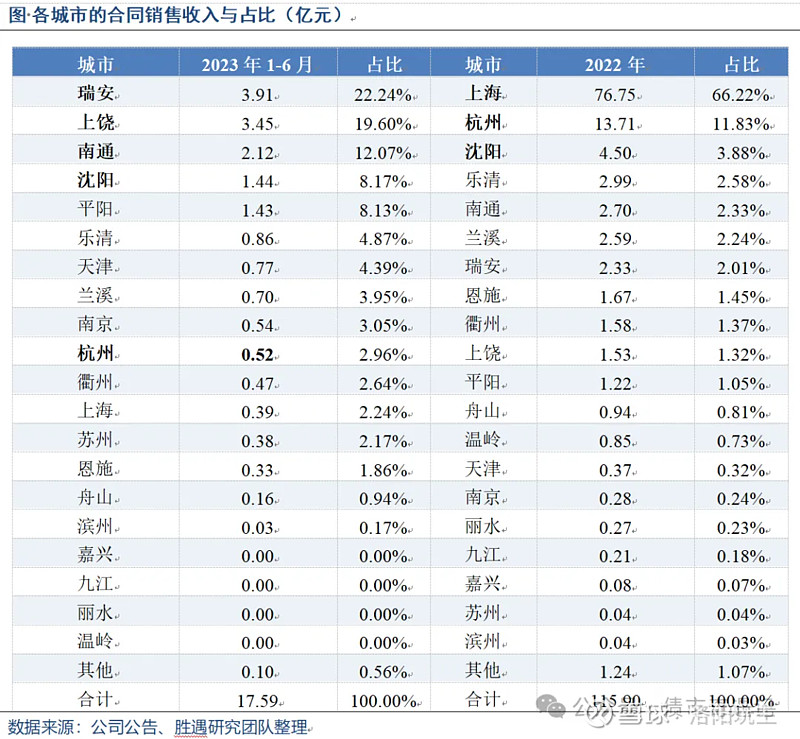

2022年与2023年1-9月,新湖中宝分别实现合同销售金额115.90亿元、23.60亿元,其中后者同比下降76.57%,而这相较于2023年上半年同比下降64.35%,环比进一步下滑;而同期“销售商品、提供劳务收到的现金”分别为167.35亿元、38.69亿元,同比分别下降35.59%、70.02%,2023年以来下滑幅度较大与上海“新湖明珠城”(销售31.96亿元)以及“青蓝国际”(销售44.79亿元)两大核心项目在2022年签约销售完毕而在2023年上海区域几乎无销售贡献有关。

从城市销售分布来看,除2022年因上海两大核心项目以及2023年上半年瑞安“新湖秋月园”项目等个别楼盘带动影响各城市收入占比外,整体城市的合同销售金额分布较为均匀。值得注意的是,杭州2022年合同销售收入13.71亿元,而2023年上半年仅0.52亿元,下滑幅度明显。

2.1.3 去化周期压力较小

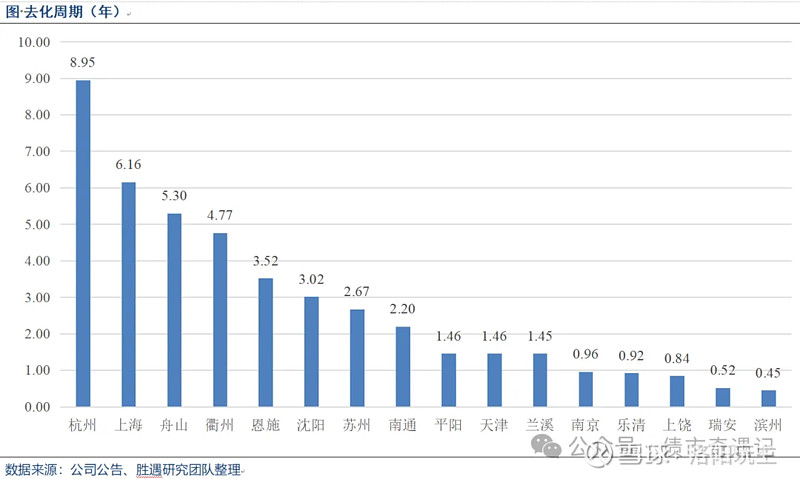

我们使用可供出售楼面面积/(2023年上半年合同销售面积*2)来推断新湖中宝在各个城市的年度去化压力。需要注意的是,由于2023年上半年新湖中宝在嘉兴、九江、丽水以及温岭等城市尚无合同销售,倘若分母使用2022年全年合同销售面积且整体去化周期乘以150%(考虑到2023年整体销售下滑)可能是合理的,此时该4个城市的去化周期分别为1.41年、3.38 年、0.75年、0.04年,整体压力较小。

除此之外,杭州(8.95年)与上海(6.16年)是其去化周期最长的城市,但考虑到所在城市经济实力较强,预计去化压力并不大。

2.1.4 拿地总额稳定、浙江为主

2020-2023年新湖中宝拿地总额分别为15.20亿元、7.15亿元、11.04亿元以及11.78亿元,年均拿地数量也不高于2块,总体表现较为稳定,而所拿地的城市除杭州外经济实力相对一般且大多以浙江的县级市为主。2023年5月拿下了“乐清市人民政府公开出让地块〔2023〕015号(乐清经济开发区)”总额为11.78亿元的地块,该地块由其与乐清市城市建设投资集团、杭州市房地产联合开发有限公司联合开发,这也是降低风险的考量。安居客数据显示,2024年2月乐清市新房价格平均为13600.00元/平方米,较该地块楼面价的7803.00元/平方米溢价74.29%,有一定的盈利空间。

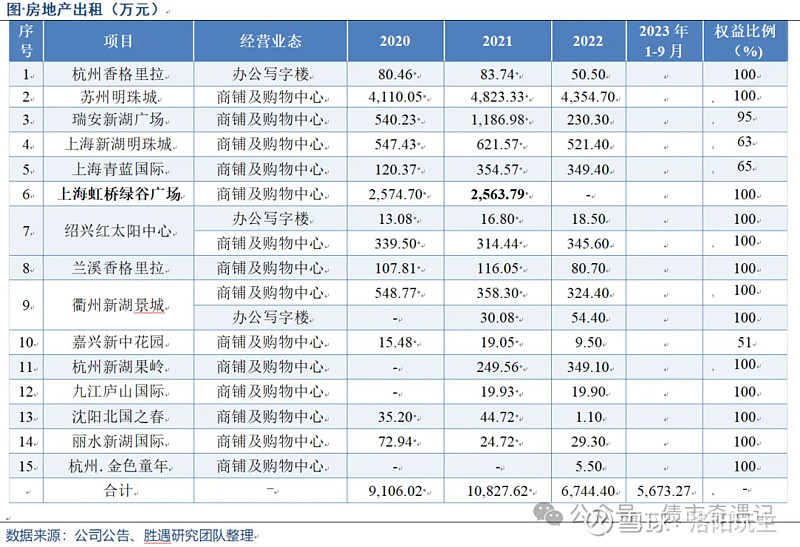

2.2 房地产出租

新湖中宝在房地产出租上的收入整体较低,2020-2022年与2023年1-9月分别为9,106.02万元、10,827.62万元、6,744.40万元与5,673.27万元(同比下降15.86%),随着上海虹桥绿谷广场出售(2021年的租金收入2,563.79万元)后,整体出租收入下滑明显。值得注意的是,新湖中宝2022年前三季度的租金收入为6,742.74万元,与全年6,744.40万元相差无几,主要由于上海虹桥绿谷广场出售协议后,在2023年第四季度租金收入出表。目前在建的商业综合体项目主要为杭州未来新湖中心以及一家酒店——启东万豪酒店,均按计划于2023年底竣工。总体来看,新湖中宝的商业地产项目分布以江浙沪区域的城市为主,实际的收入规模占比整体仍较小。

三、金融投资

作为双轮驱动之一的金融投资,新湖中宝成绩斐然。2023年9月末包括长期股权投资、其他非流动金融资产、其他权益工具投资以及交易性金融资产等合计高达510.55亿元,是近年来的最高水平。其投资收益与公允价值变动损益规模是弥补地产经营损失的重要基本盘,2020-2022年与2023年1-9月分别为44.31亿元、35.26亿元28.18亿元与31.42亿元,均超过了其同期的净利润水平;而同期现金流量表中的“取得投资收益收到的现金”分别为13.25亿元、11.76亿元、10.32亿元以及11.05亿元,整体投资活动现金流净额分别为-20.82亿元、48.47亿元、28.55亿元以及40.49亿元,表现均较好。投资收益率方面,我们使用投资收益与公允价值变动损益总额与以上4项金融资产之和比值,同期分别取得了8.48%、6.85%、5.66%以及6.15%,韧性十足。值得注意的是,本部分的投资收益率可能涉及到一定的技术问题,如少部分年份金融资产规模可能不止以上4类等,但着总体影响较小。从投资标的来看,虽然新湖中宝在高科技领域涉及较广,但核心基本盘仍主要以银行、保险以及金融科技公司的股权为主。

3.1 长期股权投资

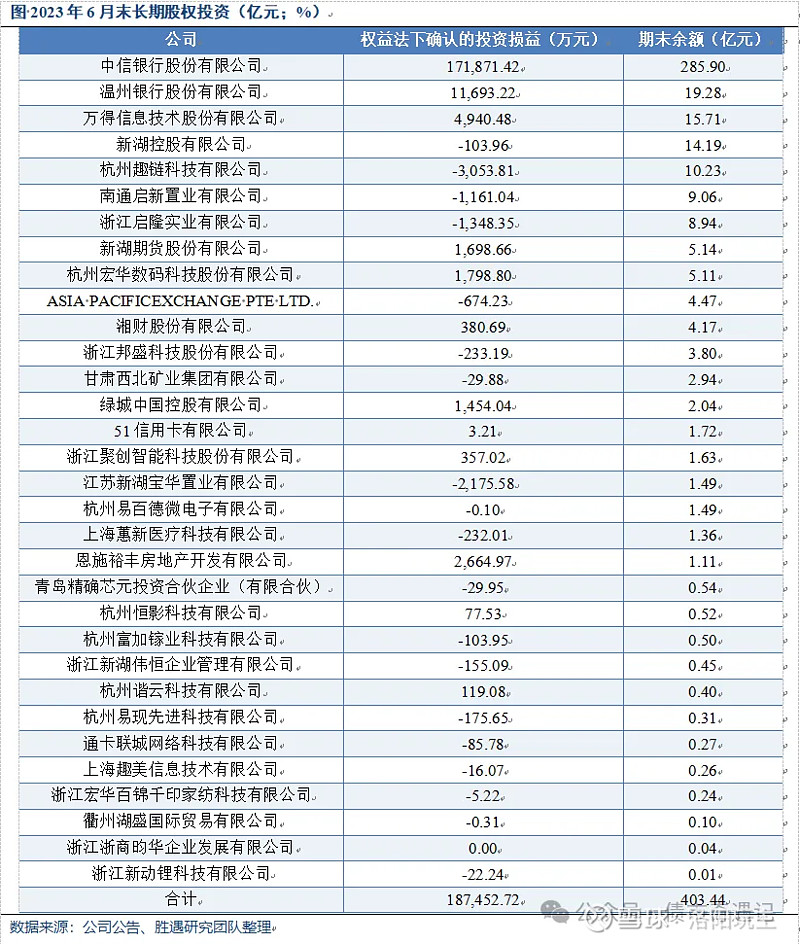

截至2023年9月末,新湖中宝长期股权投资393.97亿元,较2023年6月末减少9.47亿元。从具体明细来看(2023年6月末),新湖中宝超过10.00亿元的投资主要由中信银行股份有限公司(以下简称“中信银行”,285.90亿元,4.99%股权,为其第二大股东)、温州银行股份有限公司(以下简称“温州银行”,19.28亿元,8.62%股权,为其第三大股东)、万得信息技术股份有限公司(以下简称“万得”,15.71亿元,5.67%股权,为其第三大股东,目前已全部出售)、新湖控股有限公司(14.19亿元,48.00%股权,为第二大股东)以及杭州趣链科技有限公司(10.23亿元,45.56%股权,为第一大股东)等。投资损益方面,大多是由前三大主体中信银行、温州银行以及万得所贡献,其中2023年1-6月份在18.75亿元的投资损益中占比100.53%,2022年占比153.34%,特别是中信银行,同期分别占比91.69%、142.62%,是其最主要的投资收益来源,此三项优质的股权也是其抵抗债务风险以及缓解财务压力的压舱石。除上述外,新湖中宝的布局企业大多浙江省内的企业为主,投资的企业已有4家登陆科创板,1家登陆创业板,大多是以操作系统、人工智能、算法等高科技企业为主,但稳定的现金流还得是上述三家企业。从收到的现金分红也能有所体现,2023年6月末收到的2022年的应收股利合计9.22亿元,其中中信银行一家企业就8.05亿元。

为了反映新湖中宝的投资能力,我们以万得为代表,简单回顾新湖中宝对其投资历程。2015年新湖中宝以增资扩股方式取得万得1.00%的股份,支付价款6.00亿元;2018年新湖中宝又通过网络竞拍的方式以13.68亿元竞得万得6.02%股权,合计投资19.68亿元,取得7.02%股份,持有4,508.73万股。2019年因万得的增资扩股导致其持股比例下降至6.67%;2021年其减持了部分投资,持股比例下降至5.67%,持有股数3,830.51万股,减少了678.22万股(套现2.56亿元);2023年7月,万得回购新湖全部股份并予以注销,回购价款合计约为22.70亿元。不计算每年分红,股权部分新湖中宝合计投资收益5.58亿元,而万得仅仅在2023年上半年有股利分红(0.34亿元)。综上,万得此笔投资的总收益为5.92亿元,投资收益率30.08%。值得一提的是,万得回购资金22.70亿元目前已经入账,预计能较大程度上缓解新湖中宝的财务压力。但笔者认为,此次回购略带“趁火打劫”的成分,以目前价格万得的估值约为400.00亿元,考虑到万得在金融机构中绝对的市场占有率以及未来金融科技的想象力仍在线的背景下,此外同业曾经的竞争对手同花顺与东方财富市值已超750.00亿元、2200亿元,三者业务的侧重点虽然有所不同,但倘若万得集中力量进入对方阵营,其业务增长仍有较大的想象空间。

3.2 其他非流动金融资产

新湖中宝的其他非流动金融资产2023年9月末分别为65.39亿元,规模不低,主要以债务投资工具与权益投资工具为主,其中后者占比超过85.00%,主要以二级市场股票(部分为非流通股)、创业投资基金(0.87亿元,2023年6月末,下同)与股权投资基金(18.86亿元)旗下的股权投资等为主。权益投资工具核心构成为阳光保险集团股份有限公司(以下简称“阳光保险”)、中信银行(国际)有限公司以及宁波鼎晖祁赫投资合伙企业(有限合伙),三大资产合计占比8成左右(2022与2023年3月末分别为83.43%、79.20%),其余的权益投资工具大多以新材料、人工智能等高科技公司为主,但占比总体较小,以分散投资为主。公允价值变动方面(包括债权与股权),2020-2022年与2023年1-6月分别为-6.34亿元、0.47亿元、3.37亿元以及1.59亿元,近年以来保持着较好水平。

3.3 其他金融资产

新湖中宝其他金融资产主要包括其他权益工具投资、交易性金融资产,2023年9月末分别为34.93亿元、16.26亿元,其中其他权益工具投资主要为非交易目的持有的金融资产,涉及浙江浙商产融投资合伙企业(有限合伙)、重庆中新融辉投资中心(有限合伙)以及盛京银行股份有限公司,2023年6月末分别为18.56亿元、1.61亿元以及11.70亿元,公允价值变动损益不佳,2020-2022年分别为-1.38亿元、-2.91亿元以及-1.81亿元,持续“贬值”。交易性金融资产方面,该类资产几乎全部为基金及资产管理计划(18.34亿元,2023年6月末),其持有期间投资收益较好而处置效果不甚理想。

四、其他业务

商业贸易、海涂开发业务也是构成新湖中宝的重要一部分,但盈利贡献有限。2022年营业收入分别为11.21亿元、5.16亿元,占比分别为8.69%、4.00%,毛利润分别为0.03亿元、-0.71亿元,盈利状况均非常一般,较低的盈利水平在2020-2021年以及2023年以来的延续。

具体而言,商业贸易主要以转手贸易模式,涉及的主要品种为有色金属、黄金、化工产品等大宗商品,由于该类业务从事已近十五年,主要为满足公司日常经营需求、提高营业收入以及银行融资等需要。海涂开发主要有温州西湾与两个项目,前者主要是温州西湾海滩涂围垦海域,占地面积806万平方米,2010年获取该项目,2023年6月末已完成402.29万平方米;启东圆陀角是公司在江苏启东投资建设长江口圆陀角旅游度假区项目,占地面积达400万平方米,2012年获取该项目,2023年6月末已完成264.46万平方米,主要负责土地一级整理、公共基础设施及部分旅游设施等建设,以上两个项目自2015年以来开发面积“止步不前”。虽然海涂开发业务为公司提供了大量低价的土地储备,但区位较偏,未来的去化压力大。

五、经营成果

5.1 投资净收益强势托底极速下滑的地产

2023年1-9月新湖中宝房地产实现合同销售面积22.18万平方米,合同销售金额23.60亿元,同比分别下降31.19%和76.57%,结算均价与毛利率分别为11,342元/平方米、15.95%,较2022年末均出现了较大幅度的下滑,与房地产相关的业务出现了极速恶化,这也基本是1-6月份合同签约销售收入(上文第二部分已提及)快速下降的“一脉相承”,预计下滑的态势在2023年四季度以及2024年一季度仍将延续。经营现金流方面,2023年1-9月公司的经营活动现金流净额-41.81亿元,几乎是历史性转负(除2020年前三季度-6.40亿元),相较于2021年、2022年的145.60亿元、33.95亿元而言是“断崖式”下滑。与此对应的利润表方面,受地产的拖累,新湖中宝2022年与2023年1-9月营业收入分别同比下降23.64%、44.29%至128.99亿元、37.23亿元,而净利润在同期分别下降22.18%、增长22.93%,其中2023年逆势增长主要得益于金融资产所带来的投资收益,其数值为同期净利润的1.40倍、1.56倍、1.36倍与1.64倍,托底效果明显。

5.2 利息费用高企与资产减值

2020-2022年与2023年1-9月费用化利息分别为26.85亿元、21.97亿元、17.48亿元以及12.13亿元,倘若加上资本化利息18.73亿元、11.00亿元、8.96亿元以及4.54亿元(2023年6月末)后,绝大多数年份均超过了其净利润规模,利息开支是庞大的,这些利息费用不仅有来自于银行借款、债券部分,也有大量关联方或合作方的拆借款等,这个下文着重论述。

资产减值方面,2020-2022年与2023年1-9月分别为1.64亿元、2.35亿元、6.09亿元以及0.01亿元,其中2022年主要由于公司对平阳的温州西湾公建和曦湾春晓城计提大额减值所致。此外,2023年1-6月新湖中宝因存货(主要为已完工商品房和在建商品房)的价值受房地产行情影响较大,计提了7.99亿元(部分项目减值转回)减值损失,在房地产市场持续低迷的2023年下半年,预计新湖中宝2023年的存货跌价损失/资产减值损失压力只增不减。

5.3 少数股东损益占比极低

2020-2022年与2023年1-9月少数股东损益分别为1.26亿元、0.47亿元、-0.80亿元以及-0.27亿元,由于参股公司房地产结算利润的大幅下滑,少数股东损益出现了亏损,但即使是2020年与2021年,其占比也仅为2.06%、3.83%;另一方面,我们看到同期少数股东权益占所有者权益也仅仅为1.79%、1.77%、1.93%与3.00%,与少数股东损益占比较低的情况基本匹配,明股实债并不明显。

六、偿债压力

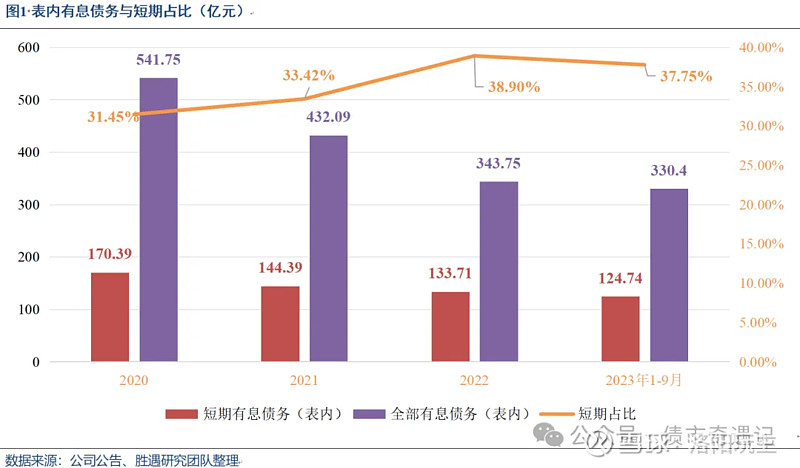

6.1 表内债务

截至2023年9月末,新湖中宝表内有息债务规模330.40亿元,较年初减少了13.35亿元,其中短期有息债务124.74亿元,占比37.75%,比重不高。从短期到期债务结构来看,短期借款62.10亿元、应付票据3.64亿元、扣除应付利息后的一年内到期非流动负债57.87亿元等。

6.2 其他应付款下的表外债务

新湖中宝的表外有息债务主要涉及其他应付款中的“拆借款”。2023年6月末该类往来款以短期为主,金额43.89亿元(2021与2022年分别为49.76亿元、42.84亿元),由于2023年9月末相较于2023年6月末总额变动较小,预计2023年9月末该类款项金额变动不大。倘若考虑这类表外债务,短期有息债务合计168.63亿元(124.74+43.89),偿债规模显著提高。另一方面,也应看到新湖中宝有较大规模其他应收款中涉及“往来款”(大部分为拆借款)规模较高(2023年6月末80.46亿元,下同),从应收对象来看,主要为关联公司新湖控股有限公司(34.57亿元)、绿城房地产集团有限公司(以下简称“绿城”,31.72亿元)以及融创房地产集团有限公司(10.09亿元,应收股权债权转让款)。倘若在新湖中宝面临极端流动性风险之时,也就作为公司的重点合作方之一绿城能提供较大的“回款”支持,倘若这笔款项能够到位,预计能较大程度上抵消其他应付款中的“拆借款”(我们假设的前提是绿城本身现金流良好,根据我们之前专门研究绿城的报告可知,这也是基本成立的)。倘若如此,则剩余尚未抵消金额12.17亿元(43.89-31.72)在其他“往来款”主体中收款压力可能不大,这主要是基数本身就不低。基于此,我们下文讨论债务压力之时仅考虑表内债务。

6.3 债券兑付与金融资产抵押融资

截至目前,新湖中宝存续债共9只,合计余额67.00亿元(美元债以汇率1:7.2计算),其中2024年的6月、8月、9月分别需兑付10.80亿元、8.00亿元、18.00亿元,合计36.80亿元。由于2023年11月兑付了“19新湖03”的7.19亿元,简单假设预估其目前持有的现金与现金等价物为33.13亿元(2023年9月末现金与现金等价物40.32-7.19),要想兑付短期到期债务124.74亿元(包括36.80亿元债券),需从多方面考量,而最核心的资产——金融投资的股权预计是其最强压舱石与偿债保障,此外商业地产的物业贷抵押形式也是一定的融资渠道(投资性房地产余额中仍有43.65%,总额15.18亿元尚未抵押,见下文)。

以2023年6月末为例,新湖中宝最优质的金融资产——长期股权投资尚未受限余额为216.22亿元、其他非流动金融资产36.58亿元,仍有超过一半的尚未股权质押空间。由于这两项资产的构成主要以中信银行、温州银行、万得、阳光保险以及中信银行(国际)有限公司等优质股权为主,流动性与变现能力极强,同期末的账面余额合计357.68亿元,这还是尚未考虑其他金融投资资产的前提下。总体而言,无论是继续质押或者出售股权回笼现金流,兑付短期到期债务124.74亿元是不成问题的,外加上持有的33.13亿元期末现金与现金等价物以及衢州国资的潜在支持,新湖中宝的债务是有解决渠道的。从总受限资产规模来看,2020-2022年与2023年1-6月分别为453.44亿元403.25亿元、409.76亿元、439.75亿元,并未出现明显的增加,抵质押融资需求并不强烈。

另一方面,我们也看到2020-2022年与2023年1-9月新湖中宝的筹资活动现金流净额分别为-44.88亿元、-175.27亿元、-120.56亿元以及-27.92亿元,自2023年以来在境内也仅仅发行了成功1只由中债增担保的7.00亿元中期票据,长时间的融资净流出以及地产业务的持续“失血”也是其不得不面临的困境。2024年2月22日,新湖中宝公告称,拟发行不超4.5亿美元境外债,期限不超过5年,所募集资金将主要用于偿还或置换到期的境外债券,考虑到其多方面优势,预计发行成功的概率不低。

七、结语

作为少数能在行业急速恶化背景下存活的民营房企,新湖中宝“地产+金融”双轮驱动的业务模式显然取得了成效,牵手地方国资也增添了几分新发美元债的“底气”。从股东结构与实控人来看,黄伟等虽将第一大股东拱手让给了衢州市国资委,但董事会仍掌控在手,而房地产转型以及对接衢州预计是未来经营的重点之一。

地产方面,土储质量较差、合同销售收入受个别楼盘影响较大、存货跌价准备规模偏高等是目前所面临的困难,但由于规模不大、部分城市去化能力尚可等影响导致其总体去化周期并不高;拿地总额稳定且以浙江偏低能级的城市为主,大多也是与多个合作方开发,整体并不激进。其他业务如房地产出租、商业贸易、海涂开发等,盈利贡献有限,其中海涂开发“烂尾”的可能性较大。金融投资方面,新湖中宝投资收益率保持在较好水平,虽然在高科技领域的投资涉猎较广,但核心基本盘仍主要以中信银行、温州银行、万得(已出售)以及阳光保险等金融类企业的股权为主,这也是其度过此轮地产危机根本。

经营成果方面,投资净收益强势托底极速下滑的地产、利息费用高企与资产减值不低以及少数股东损益占比极低是其主要的特点。偿债压力方面,尽管现金短债比表现不佳,但由于拥有流动性极强的可抵押金融资产以及部分商业地产,外加上出售万得所获得的资金以及引进国资等,其偿债压力快速下降。

总体而言,新湖中宝将成为为数不多活下去的民营房企预计是大概率事件,但土储质量不高、金融投资盈利的稳定性以及经营可能被衢州国资“干扰”等导致其成长性前景是否乐观仍是个不小的疑问。

来源:胜遇研究