文章起源在于朋友提了问题“为什么这么热衷床垫,你买床垫几年换一次?”,尝试着系统地分析床垫的生意模式,包含以下几个问题:1.床垫的成长空间;2.床垫企业的竞争优势;3.床垫的收益率与现金流情况;4.失败案例分析:席梦思、丝涟经营失败与被并购

一、床垫的成长空间

首先区分行业的成长期与成熟期的特征:

成长期:床垫作为可选消费,与房地产行业周期密切相关,跟购房需求(包含新房、二手房、重装)正相关。这时候的企业增长靠的是床垫的渗透率(购房需求增长、花在家居占比提高)和市占率的提升(品牌、研发、渠道优势),增长迅速。

成熟期:随着城镇化完成,新房占比持续下降,转为依靠存量房更新(二手房交易、房屋十年重新装修,与床垫5-10年更换周期对应)和产品升级换代来驱动需求增长,增长放缓。

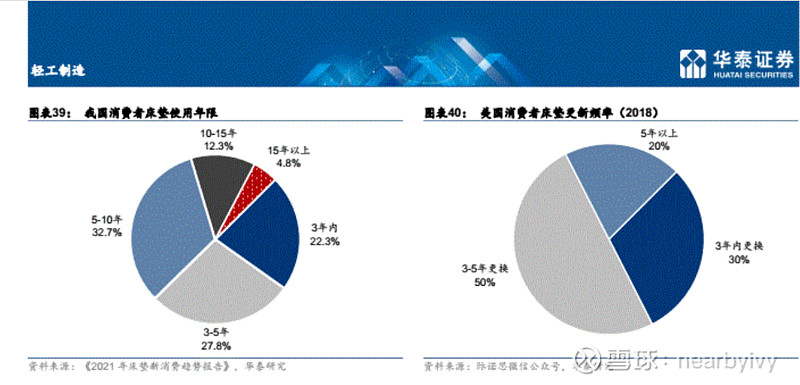

我国当前处于购房需求增长的末端,预估最后一波城镇化是三四线向城市群和省会聚集,购房需求有近十年以上的增长空间;且与发达国家85%的床垫渗透率相比,我国床垫行业渗透率仅 60%,渗透率也仍有较大提高空间。

1.看行业的增长空间

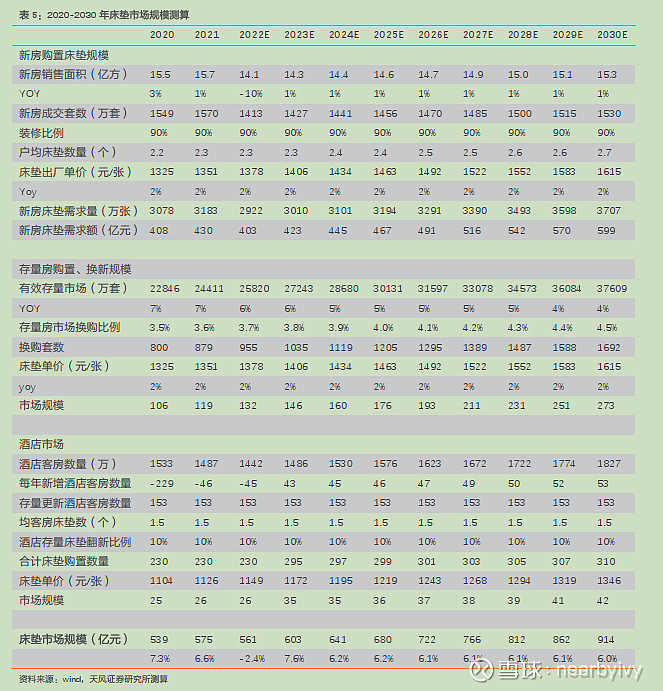

图来自天风证券的测算:

纠正:天风证券新房销售面积估算真是无语,竟然还能增长?存量房的换购比例也估算有问题,随着时间增长,换购比例的提升很正常;不过毛估一下,十年内存量房换购至少有新房销售的50%

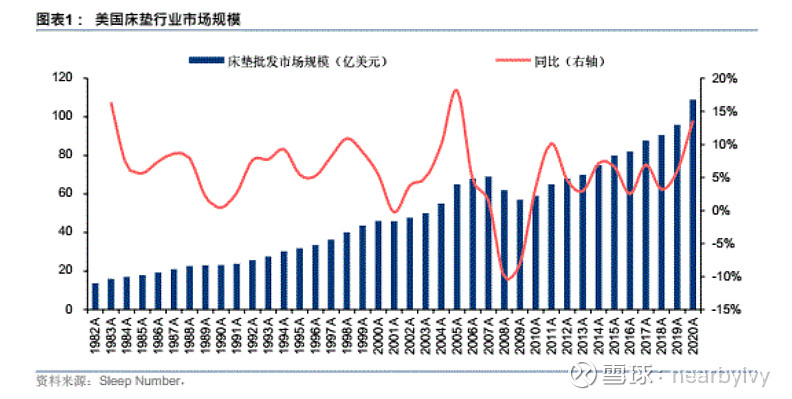

参考美帝成熟期的行业市场规模(08年次贷危机,08/09年负增长后,即再次增长),未来十年我国床垫市场规模增长6%不过分:

2.看渗透率

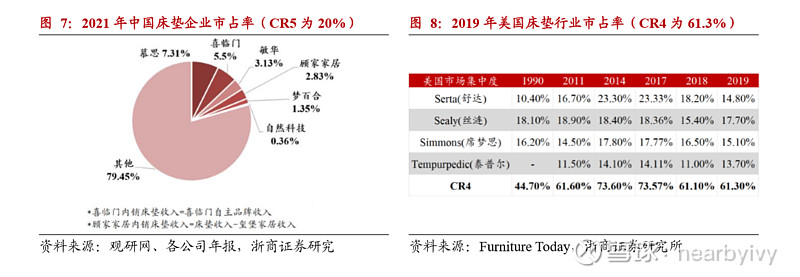

床垫具有消费低频次、生产标准化特征,从而对于用户来说,在产品价格相当或者略微贵些的情况下,减少选择成本、偏好选择大品牌是个理性决定。美帝的集中度长期处于较高水平,虽然在受到网购的冲击下有所下降,但长期稳定。

二、床垫企业的竞争优势

1.生产标准化带来的规模效应

床垫同时具备功能(防螨、透气、护脊等,与健康直接相关)和标品(外观基本 无差异)属性,生产端规模效应更强,从而建立了成本优势:单位采购成本、生产成本、研发成本、营销成本、物流成本都更低,小厂商根本没法打。

2.客户锁定

床垫属于直接接触皮肤的商品,随着大众对睡眠质量的重视,更环保、更健康、更舒服的需求愈发凸显,品牌效应,细分床垫系列满足各类用户需求,对于各式用户需求,在大品牌都能得到满足,节约了用户的选购成本。

3.线下渠道垄断

随着家居卖场的进一步下沉,床垫品牌凭借品牌效应与资金优势,占据了家居大卖场的最佳店铺位置,这是稀缺的渠道资源,也更容易树立公司品牌形象。

三、床垫的收益率与现金流情况

1.床垫的商业模式:

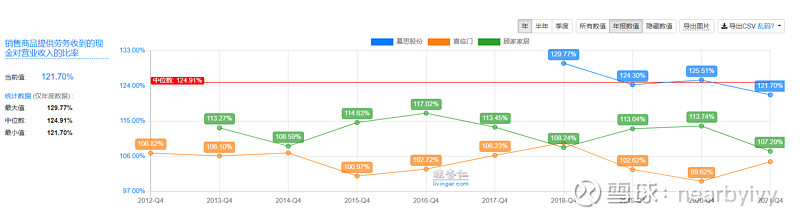

公司设计产品→提前采购原材料与备货生产→门店销售给用户→全款下单→公司生产、送货交付;因为对于公司来说,经销商要拿货,大多数都得先给钱,所以软居行业的经营现金流都极佳:

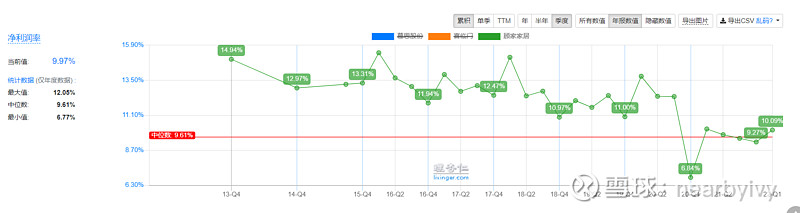

2.收益率

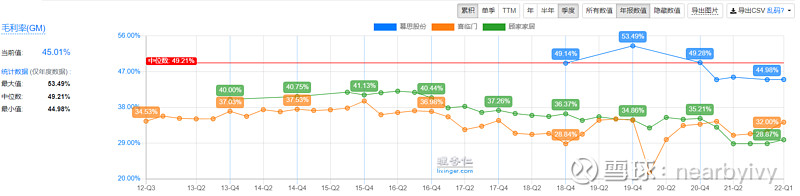

根据前面的竞争优势分析,能看出床垫品牌公司具备一定的定价权:

受疫情、原材料上涨与物流成本上升的情况,毛利率下降较为明显,可持续观察后期数据

四、失败案例分析:席梦思、丝涟经营失败与被并购

总得来说,席梦思是个好生意,就是被并购基金玩坏了,只想短平快老钱,参考链接:

丝涟的偷个懒,回头单独写一篇