锂价大幅度下跌,龙头纷纷倒下

1月29日,赣锋锂业发布下修业绩公告称,预期2018年归母净利润收益为11.75—17.63亿,同比下降20%—上升20%,较去年同期减少2.94 亿元—增加2.94 亿元。按照前三季度的净利润进行推算,赣锋锂业2018年第四季度,实现归属于股东的净利润为0.69亿元—6.56 亿元,环比下滑74.5%—增长143.6%,同比下滑85.2%—增长41%。

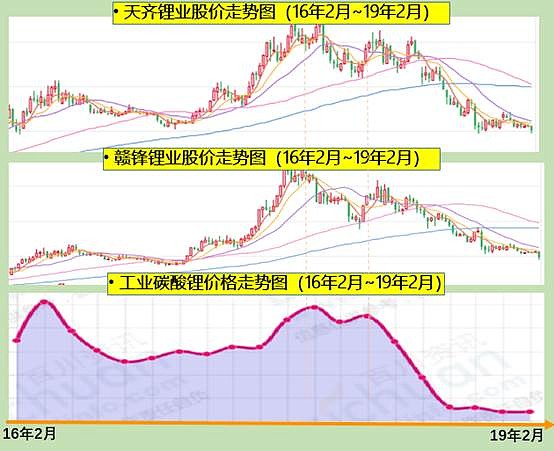

对比碳酸锂价格和锂矿巨头的股价走势,从16年至今,两者走势非常相关。碳酸锂价格(电池级碳酸锂及工业碳酸锂)在经历了2016年的由供需推动价格快速上涨和2017年的高位盘整后,2018年进入下跌通道,天齐锂业和赣锋锂业两家锂业A股巨头的股价18年一路下跌并持续新低。

未来锂矿扩产猛增,锂价恐继续下跌

四大海外盐湖巨头目前纷纷对外公布了未来的扩产几乎。其中,雅保将其碳酸锂产能从当前的4.5万吨扩充到2020年的8.5万吨;SQM在2019年之前提升至12万吨,2021年再提升到18万吨;FMC在2019年将碳酸锂产量从当前的1.8万吨扩充到3.2万吨;而Orocobre则计划从1.8万吨提升到2.19年的4.3万吨。

以2020年为节点,四大盐湖巨头的预计产能达到28万吨。这是个什么概念,整个2017年,全球一共消费了23万吨的碳酸锂产品。

广布在中国青海和西藏地区的盐湖,由于地方配套设施落后(地处西部)以及先天条件不高(镁锂比高)等开发劣势,导致碳酸锂生产成本过高,但在锂价高位的时候也就变得有利可图,于是国内的盐湖提锂公司纷纷建厂扩产,虽然十几家企业当前已经具备了6万吨的产能并计划在2020年提升至12万吨,目前可以保质保量提供碳酸锂产品的,有蓝科锂业的1万吨产能以及青海锂业的1万吨;以及18年年底投产的藏格锂业1万吨产能。

全球范围内,其余的碳酸锂产能供给就只剩下了几乎全部被中国锂盐公司消化的澳大利亚的诸矿山了。而这些矿山在中国金主的大力支持下,其扩建的步伐更是堪称恐怖。澳洲诸矿山,目前加起来共拥有200万吨锂精矿折合25万吨碳酸锂的产能规模,经过2019年~2020年两年的扩产之后,就有了400万吨锂精矿折合50万吨的碳酸锂产能。

到2020年,海外盐湖+中国盐湖+澳洲矿山三家的产能总和达到80万吨。这是什么概念?2017年,全球消耗了23万吨的碳酸锂。假设未来锂盐应用的三大领域均保持正常增速,其中新能源汽车保持不低于30%的复合增长率,消费电子不低于8%,传统行业不低于3%,那么根据多家机构的预测,保守估计2020年的全球锂盐市场需求量36万吨,乐观预计才40万吨。

未来的锂供给会远远大于需求,这是一个极端危险的信号,因为这标志着全球碳酸锂市场的淘汰赛正式打响。当市场供给端过剩到到超过需求端一倍的地步的时候,市场必然将诸多卖家按照成本高低排列一行,然后从最高的一侧逐一干掉。

在2020年之前,生产成本最低的海外盐湖(实际产量至少20万吨),以及次低的国内盐湖(至少3万吨)和格林布什矿的产能(实际产量至少20万吨)完全可以满足全球的市场需求(不超过40万吨),这意味着生产成本高于格林布什矿的澳洲矿山和中国锂企,大概率难逃被出清的命运。

届时中国活下来的,恐怕至少只能是成本低于4万每吨的公司,比如成本在每吨3~3.5万的青海盐湖提锂公司(比如蓝科锂业和藏格锂业),将会在未来两三年之内这场激烈的锂资源淘汰赛中,凭借低廉的成本优势逐步扩大市场;并且在19~20年突飞猛进的盐湖提锂扩产行业内,肯定也会诞生类似15~17年锂矿巨头类似天齐锂业和赣锋锂业这样的大牛股。