先说一年走来要感谢的人:@ETF拯救世界 @飞泥翱空 @大猪先森 @编程浪子 @魏员外 @持有封基 @铁公鸡金融 @DAVID自由之路 @银行螺丝钉 @骑行夜幕的统计客 @佐罗_厚恩投资 @管我财 @微光破晓 @小兵oo9

基本情况:本人为深圳普通工薪阶层,月收入1.1万元(深圳平均薪酬为8315元,1.1万一点也不算多;在房子均价5.08万元/平的深圳,1万元月薪相当于三线城市的2000-2500元而已),每月按揭贷款8000元,每个月工资发下来交完按揭就所剩无几。

其实标题不是很准确,一方面应该把“我”改为“我们”,因为这是我和我们家美女共同努力的结果(对方也是普通工薪阶层),另一方面我们两起步是10万,增量是40万,所以准确的说法是《工薪阶层的我们如何在按揭买房后的一年内攒够40万》。

50万对一部分人来说就是个芝麻小数,尤其在深圳这种寸土寸金、富豪如云的地方。我的大学同学有年薪超过200万的,有通过炒楼、炒股或创业资产达到数千万的,大部分则是年收入在40万到100万之间,而且比我早几年买房,现在坐拥一到两套、市值数百万到上千万的房子,我在他们当中算是混得最差的一档(因为天资愚钝的我在2年以前根本没有任何财商,所在行业的平均薪资也不高)。

50万对于另外一部分人来说则是可望不可即的数字,尤其是毕业不久、收入不高却要承担较高的房租或买房按揭的年轻月光族。我这篇文章的写作对象就是这样的人群以及即将毕业的年轻人,希望能给你们一些鼓励和启发。

————————————————分割线————————————————

2015年8月8日,我从原来的业主手里拿到了二手房的钥匙,这是一套楼梯房,仅为66平米,却高达255万元,除了跟银行贷款155万,还几乎花光了我毕业6年的所有储蓄,家人也倾其所能帮了我不少。这套房子在2015年年初才挂牌150万,到我买时已经涨了100万,增加部分足足是我5年的全部收入!

2009年刚毕业的时候我的月收入是6000元,深圳的房价是1万,我一直没有出手;奋斗了6年之后,我的月收入才1万刚出头,房价则已经超过5万,我却到了不得不买的人生阶段(年轻的朋友,你们到了那个年龄自然会明白的)。没有及时买房是我毕业后犯的最大的决策失误,错过/损失了数百万元,让我比周围买了房的同龄人落下了好几个阶层。

站在空荡荡的、陈旧的房间里,那一刻我的内心一片苍凉:以后每个月的工资交完按揭贷款就所剩无几了,刚刚萌生的财务自由的梦想现在看来更加遥不可及了,或许我注定只能在朝九晚六的生活中碌碌无为、浑浑噩噩地度过这一辈子了……

那时候,另一个声音在我的内心响起:不行,我一定要保留财务自由的薪薪之火,我要争取在3年内额外攒够50万元!这个声音在随后的一段时间内越来越清晰,逐步成为我努力的方向。

在缴纳按揭贷款的同时攒够50万元——这就是我的,小目标。

2016年的9月5日,就在我确立上述目标的一年零一个月左右,我统计了一下股票账户和理财账户的资产总额,发现已经突破了50万元,这个速度连我自己都感到吃惊。这是属于我的一个小奇迹,尽管构成这个奇迹的每一个瓦片并不亮眼。

回到故事一开始。去年买房的时候,我一方面从储蓄中努力保留下10万元作为流动资金而不是全部投入房地产,另一方面定下了3年内攒够50万的目标,原因有三个:

1.不要把鸡蛋放在一个篮子里。房价是涨得快,但是房地产的黄金时代已经过去,未来难保有黑天鹅出现,最好留出一部分投资于股票、债券、黄金等其他资产;

2.这50万元主要计划投资于股市这个最佳的增值保值工具。虽然股市波动巨大,但它的流动性比房地产要好得多,而且假如有一套较为成熟的操作模式,未来大概率能比房地产更有希望创造资产的几何级数的增长(中国的股市对大部分股民来说是绞肉机,所以这点可能很多人有异议);

3.50万元是财务自由的起点。股票投资论坛雪球网上一个大V说(忘记是@管我财 还是@唐朝 ),假如一个人30岁前没有攒够50万的炒股本金,那就别做什么通过炒股实现财务自由的美梦了,换句话说,50万是最最基本的一个起点,而我去年已经28岁,要努力的在31岁甚至30岁前达到这个底线目标。

说到这里,一些反应快的读者可能会根据上面的信息,立即推测出过去这一年我两就是勒紧裤腰带生活,日子过得紧巴巴的,少了很多生活的乐趣。这话只说对了一半,这一年我们虽然很节俭,但还没有沦落到粗茶淡饭、衣衫褴褛的状态,举例如下:

1.每个周六和周日,我们都会在外头吃饭,人均在80-200之间,这个价位的深圳美食基本被我两扫荡了一遍(哪个土豪能请我吃人均1120元的四叶寿司啊???);

2.这两年我们每年会远途旅行一次,平时也偶尔会去周边休闲一下,譬如海景房、五星酒店、森林小木屋、泡温泉等;

3.电影院有新上映的豆瓣7.5分以上的电影我们基本不会落下;

4.我依然保持对自己身心的投资,譬如今年花了6000元在健身房,花上千元购买英文原版书籍,花数百元购买樊登读书会会员和“得到”的书籍语音等;

5.每个月我都会捐款300元给专门救助尘肺病人的公益机构大爱清尘,目前累计5400元(18个月)。

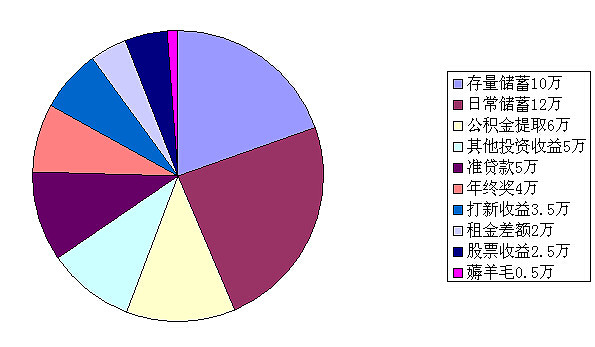

啰里啰嗦说了一大堆,终于要说到核心部分了——这50万的点滴构成:

1.存量储蓄10万元。去年1月份到8月份,陆续往股市里投入了10万元本金,6月底最高峰时浮盈5万元,第一波股灾跌到8万,后来回本并浮盈2.5万元。

2.日常储蓄12万元。在衣食住行几个方面精打细算,这里省几十、那里省几百,最终累积到这个数量,两人贡献各半。

3.公积金6万元。买房后可以提取部分公积金。

4.其他投资收益5万元。从朋友处获知一高收益、低风险的投资机会,朋友居中担保,从银行借了贷款出来投资,目前投资已经结束,有关贷款也已经还清。类似的项目是可遇不可求的,所以这个不具借鉴意义。

5.准贷款5万元。准确的说,是我在此之前买了一套小单间作为投资,后来卖掉买了目前这套2居室,我从前一套的投资收益中保留了5万元投资于股票,相应的也跟银行多贷了5万元住房贷款。这个严格来说也属于存量储蓄。

6.年终奖4万元。本职工作较为努力尽职,获得boss的认可,被评为优秀,在3万元年终奖的基础上额外获得了1万元(听到朋友们动辄几十万的年终奖我就杀心四起啊)。

7.打新收益3.5万元。打新新政出来后,我们就每天坚持申购,等待N久之后,中了飞科电器,为我贡献了这部分收益。打新是今年最佳的低风险投资机会之一,我有幸把握到了。

8.租金差额2万元。考虑到我们目前还是两个人,没必要住两房,于是我们暂时租了个30平的小单间,把买来的二手房租出去,租差作为储蓄定投股票或理财产品。

9.股票收益2.5万元。2015年底我的股票账户浮盈2.4万元,今年2月份最低时浮亏3万多,好在我年初挪了一半仓位购买了低估值的港股ETF,并且严格按照@ETF拯救世界的ETF计划每月定投(详见E大公众号:长赢指数投资),因此最近股票账户创了新高。香港指数基金是今年另一个最佳的低风险投资机会,又被我侥幸把握到了。

10.“薅羊毛”0.5万元。公积金提取出来之后,我通过网络搜集了十几家p2p公司,分散买入赚取首投的各种补贴收益,每天薅啊薅,三个月时间赚了5000元。这当然是有一定风险的,因为p2p跑路的很多,必须做好背景调查并分散买入,投资一到期立刻走人。后来我觉得这种方式太耗费时间且风险不低,因此没有再继续。

日常生活的这12万元是怎么省下来的呢?无非是衣食住行这几个方面:

1.住。上面已经有所提及,虽然目前住的地方很小,但是我们依然可以在里头种花、养鱼、养小兔子、画画、制作甜品……幸福并不因空间的狭小而有所减损。

2.行。暂时没有买车计划和预算,因为我的目标是——特斯拉!平常我们短途出行基本是乘坐地铁公交或优步(这段时间优步优惠力度很大,有时便宜过公交),基本不考虑打车。我离上班地点很近,每天骑单车或步行上下班。

3.食。周一到周五我们都是自己买菜在家里煮,出去吃饭一向都是自带纸巾,茶水基本点最便宜的或者只要白开水(我自己不喜欢喝茶),吃剩的一定打包,平时上农贸市场买蔬菜和坚果(比超市便宜不少),上淘宝买新鲜三文鱼(比寿司店便宜不少)。

4.衣。她买的衣服不少,但较少买名牌(美女嘛,穿什么都好看)。我呢确实穿得寒碜了一点,好在要出席的正式场合比较少,所以还能凑合着过,以价格便宜、穿得舒服为准,基本通过淘宝解决。

5.其他。以礼物为例,逢年过节,浪漫是必须的,但是不一定要随波逐流。我的方式是情人节、圣诞节、七夕之类的节日不买贵了几倍的鲜花,而是挑一些别致的小礼物,这也能令到对方很开心,平时偶尔预订一束鲜花送到她的办公室,会在这些原本平凡的日子给对方带来出其不意的快乐。

Ok。几乎所有的细节我都已经和盘托出了。可能看到这里你会很失望:哈?就这样吗?好平淡啊!好像没学到什么攒钱的诀窍!确实如此,我的账户里一点一滴的增加都波澜不惊,但它需要依赖日常每一个事关金钱的决策,比如:

每天经过楼下那家香喷喷的面包店时,是否忍住不要走进去?

一笔新的储蓄是购买哪个理财产品,高收益优先还是低风险优先?

家里水龙头堵塞时是否可以自己琢磨如何清理而不是花钱找人上门(几天前我因此省了200元,沾沾自喜了好几天)?

正是这一个个微不足道的日常决策塑造出我们的第一杯金(算不上一桶金),一条条涓涓细流汇成一个不大不小的池塘。

目前我这50万中,大概有30万投资于股市(主要是相对低估值的港股指数基金和A股大蓝筹),另外20万购买陆金所、绿地广财等背景比较雄厚的公司的理财产品(年息5%-8%之间,超过8%的一般就不太安全了),下一步打算投资于深圳周边的墓地(虽然是开玩笑的,但这个真的应该是个不错的投资项目)。

我和朋友调侃说:“在深圳,50万还没法买你家的半个厕所。”尽管如此,当你的储蓄从10万积攒到20万,再积攒到30万、40万、50万时,每上一级台阶你都会由衷的感到快乐,因为你与目标越来越接近、你的努力不停的转变为成果,这种快乐的感觉是真实的。积极心理学研究发现,幸福源自于攀登的过程,而不是直接把你空投到顶峰,我非常认同这个观点。

至于说区区50万有什么用,我在之前向大学生们推荐《富爸爸,穷爸爸》一书时已经谈过,这里再简单说一下(以下文字版权归于@飞泥翱空 兄):人的第一个10万,第一个50万,第一个100万,会打开不一样的机会之门。相比于月光族,那一点看似不多的储蓄带来的不只是表面的金钱数字,重要的是它还可能是一次摆脱现状的机会(当然这么说也不代表我真会如此走运哈)。

最后再把我这一年以来的体验简单总结一下:

1.决心可能会为你带来小小的奇迹;

2.养成记账的习惯,有了记账你才能反思自己哪些不必要开支是可以节省下来的;

3.在每个事关金钱的决策面前尽量保持理性;

4.拓展视野、开动脑筋寻找资金增值的机会(我能把握到两个低风险投资机会肯定不是因为偶然);

5.认真评估每个投资的风险,不要被表面上的高收益冲昏头脑(这一年来许多民间借贷的惨剧你们还见得少么?股灾里头资产清零的案例你们还听得少吗?);

6.由俭入奢易,由奢入俭难,不要轻易养成高消费的生活习惯;

7.通过耐心沟通的方式和你的家人形成大体一致的储蓄和消费观念;

8.小小的渔网也能捕到鱼,前提是你要耐心的编织一个一个的网眼;

9.塞翁失马。虽然一年来我依然没有缩小与那些早年买房的同学的差距,但是错过了买房的机会所造成的压力使我变得比以前上进,不会躺在舒适圈里睡懒觉,所以长远的影响是利是弊还很难讲;

10.要把业余时间投资于自己的智识增长,不要浪费在成长甚微的兼职上,仅从经济角度论,前者的长期收益一定更高(经过整整一年的思考,我终于打算实践一个有助于我成长的副业,详见下文)。

9月5日晚上,我带上她出去吃饭庆祝我的小目标的提前达成,席间她问我接下来的小目标是什么,我思索片刻,回答到:我的小目标是刚刚起步的“书腾鉴书”项目一年内争取达到100名会员,这部分会员会被我视为“天使会员”,我将为他们提供最好的服务,与他们共同成长(写到这里,各位才发现它是一篇软文吧,嘿嘿)。

朋友们,你能帮我实现我的下一个小目标吗?

(一年49元订阅费,用中文语音为你讲解12本刚出版的、尚未被翻译成中文的、不同领域的欧美非虚构类畅销书籍,项目详细介绍和订阅通道请关注本人公众号:自控和学习)

PS:本文是我打算推出的“财务自由在路上”系列的第一篇(共三篇),第二篇和第三篇将于近期推出,敬请关注!