结论:

公司虽然下跌,估值下沉,但是目前估值不算便宜;

公司未来增长比较有保障;

公司相比同行业公司有20%的折价;

公司大概率去除ST;

受上海疫情影响,Q2业绩会是一个不确定性因素;

分析:

一、 行业情况:

2、 中国信创市场规模如下:

3、 目前在协同软件中,致远的市占率27.2%,泛微的市占率26.7%;未来有望受信创增长而获益;

4、 两家公司成长对比:

泛微网络增速高于致远网络,同时泛微在主板也应该比科创板享受更高估值;最近两年致远互联的增速提高,有追赶之势;

二、 公司情况:

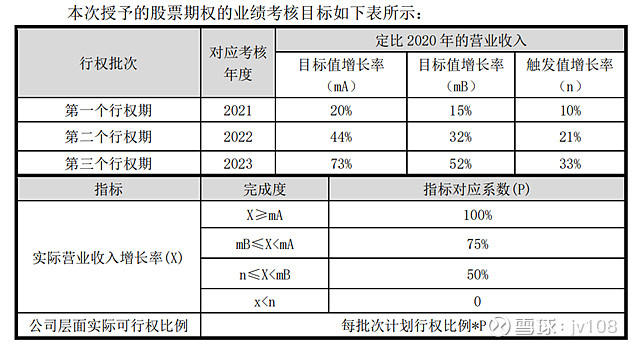

1、公司股权激励目标如下,按这个目标,公司2022年很大概率完成最高档的增长率,但是公司的行权价格57.38元,比现价38.8高了很多,相信管理层也没想到,公司在实现业绩目标的情况下公司股价能跌这么多;后面股价能否重新价值回归,要看公司的ST情况;

2、公司多年没回复投资者关系,没有券商研报,也没有调研纪要;扣分项!

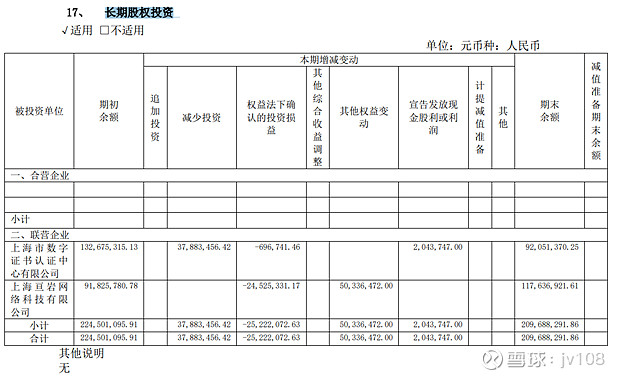

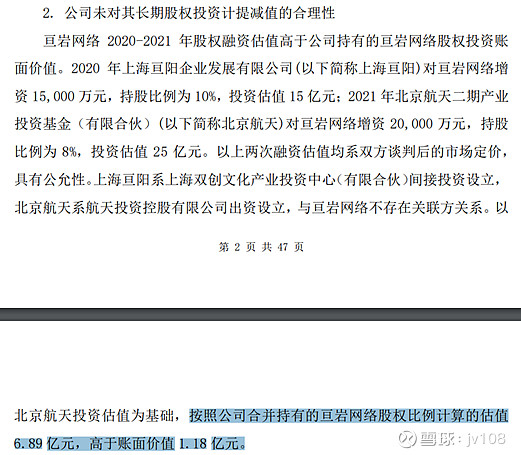

3、亘岩网络的估值问题,目前来看,问题不大,如果要按照公允价值来估,公司不但业绩不会减少,更会增加5个亿的公允价值;市场估值给了6.89亿,但是公司报表按照长期股权投资,一直按照1.18亿算的。个人理解,按照1.18亿算股权是没有问题的,公司在最早的时候没有公布关联关系是被ST的核心问题;

4、至于亘岩亏损的原因,看下面的图,天健的审计认为是公司处于扩张期,销售费用早于营收增长导致的,电子签章貌似市占率还比较低,目前还是开发市场的阶段;

5、公司大股东下场增持5000万,同时,公司下场回购回购资金总额不低于人民币 12,000万元(含),不超过人民币20,000万元(含)

6、存货创新高,这个没想到,存货中大部分是发出的商品,也就是说下个季度的营收;

7、22Q1合同负债创新高,这个对于软件类公司是比较重要的指标;

8、营收分类来看:

从公司的营收成分来看,软件产品可以视为公司开拓新客户,而技术服务可以视为公司老客户的产品维护升级,技术服务可以视为永续行业,因为一旦客户使用了公司的OA,是很难再换掉的。