大盘超预期大涨,似乎与地方专项债新规密不可分。

主要逻辑有两个。首先可以利用地方专项债作为项目资本金,其次,金融机构需要提供配套融资支持。这为市场提供了极大的想象力。

这也影响到了转债市场。从一级市场看,立马水涨船高,蓝晓转债中签率迅速回落至万分之二。应该说如果此时大盘展开一轮反弹,打新收益有一定保障,毕竟转股价都不高。

周五又一只可转债登场。6.4亿元华钰转债发行,市价与转股价相近,同时此次募集资金旨在收购塔铝金业控股权。

调阅各个数据库发现,近两年关于该公司的研报为零。

大丰实业中标杭州奥体博览中心主体育场区主体育场及附属设施体育工艺集成项目,金额1.1亿元。该体育场是2022年杭州亚运会新建的三大主要场馆之一。

海印转债公告称,公司拟于拟与许启太、今珠公司签署《合作合同》。基于许启太教授及其研究团队对“非洲猪瘟”的预防取得一定的研究成果,并拥有相关专利技术,公司拟与该研究团队合作,投资天然药物领域,支持“非洲猪瘟”的防治工作。

在 2020 年 6 月 30 日前,公司有权通过现金支付及非公开发行股份等方式收购今珠公司 30%的股权。

许启太教授及其团队成功研制了“今珠多糖注射液”并拥有专利权(含专利申请权),可以实现对非洲猪瘟不低于92%有效率的预防。此外,实际控制人减持泰晶转债。

大盘走强,打新可转债势头升温,此时华钰转债将在本周五网上申购。

华钰转债,规模6.4亿元,评级AA。

票面利率为:第一年 0.3%、第二年 0.6%、第三年 1.0%、第四年 1.5%、第五年 1.8%、第六年 2.0%,到期赎回110。债底在85元附近。发行主体华钰矿业股价10.18元,此次转股价为10.17元/股。

下修条款:15/30/80%;强赎:15/30/130%;回售:30/70%。

采用网上网下结合方式发行。本周五将是发行首日。

华钰矿业将并表塔铝金业

华钰矿业国内控制铅、锌、铜、锑、银资源储量分别达到71.23万金属吨、113.17万金属吨、2.54万金属吨、15.39万金属吨、1,656.78金属吨,该数据均已在国土部完成备案手续;公司在海外投资的“塔铝金业”合资公司控资源储量锑、金分别达到26.46万金属吨、49.90金属吨,该资源储量已在塔吉克斯坦共和国国家资源储量委员会备案。

报告期内,公司有色金属采选业务精矿(锌精矿、铅锑精矿(含银)、铜精矿)产品毛利占公司总毛利的 99%以上,是公司利润的主要来源。2016 年、2017 年和 2018 年,公司精矿产品实现的毛利占同期公司总毛利的比例分别为99.91%、99.74%和 99.48%。

公司通过勘探、并购、参股等多种方式获得矿产资源。采用先进高效的采选技术将矿石加工成精矿,销售后取得经济效益。公司坚持矿产资源优先战略,明确矿产资源是生存和发展的基础;公司重视勘探工作,每年勘探投入占净利润的10%以上,现国内已控制的资源量 50%以上 是通过自身勘探取得,确保了资源储量的低成本和可持续性发展;同时公司积极拓展海外矿产资源储量,通过并购方式增储扩能,为公司可持续发展提供坚实基础。

公司目前运营的矿山包括扎西康矿山和拉屋矿山,但报告期内,公司利润绝大部分来自于扎西康矿山。2016 年、2017 年和 2018 年,扎西康矿山实现的营业毛利分别为 44,906.96 万元、52,344.00 万元和 50,342.03 万元,占同期营业毛利的比例分别为 99.91%、95.28%和 100.73%。

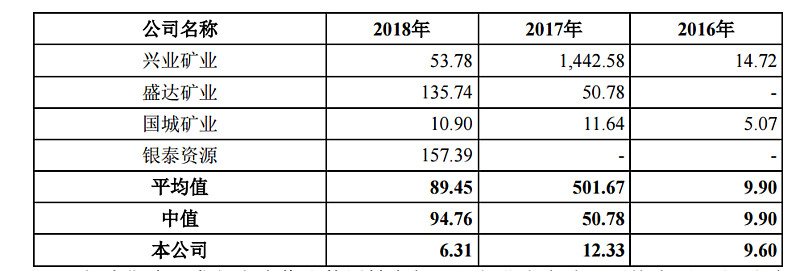

公司应收账款周转率有些问题。

发行人应收账款周转率低于同行业上市公司平均水平,主要原因是同行业上市公司的赊销政策不同。发行人地处西藏,从矿山到最终客户的运输距离和运输时间要显著大于内地企业,回款速度慢。另外,发行人享受西藏优惠贷款利率,融资成本低,发行人采用赊销方式成本低。

此次募集资金拟收购塔铝金业50%股权,并且要并表。

发行人收购标的公司股权后,发行人、塔铝国有公司分别持有标的公司 50%的股权。虽然发行人与塔铝国有公司分别持有标的公司 50%股权,但根据双方签订的《合资经营合同》、塔铝金业现行有效的公司章程、《关于<塔铝金业>封闭式股份公司章程某些条款的适用规则和解析备忘录》等规定,以及塔铝金业目前实际经营情况,发行人对标的公司形成控制。

公司利用本次募集资金收购塔铝金业 50%的股权,拥有塔吉克斯坦共和国境内已探明 2,300.08万吨的矿石资源储量,其中,Au(金)金属量 49.90 吨,Sb(锑)金属量 26.46万吨。根据可行性研究报告,塔铝金业项目建成投产后,公司的销售收入和利润都将大幅增加,公司盈利能力将再上一个新台阶。

与塔吉克铝业强强联合,掀开公司国际化发展的新篇章。待塔铝金业正式投产后,公司有望成为全球锑矿供应商,公司将控制全球近15%锑金属供应量,对未来全球锑矿行业的定价权和决策权产生重要影响。该项目预计2019年底投产,投产后年处理矿石量为150万吨,年产锑精矿1.6万金属吨、金精矿2.2金属吨,公司年产锑精矿将有较大幅度的提升,并新增主营产品黄金精矿,届时公司经营业绩将有较大幅度的提升和增长,目前黄金、白银价格现已进入上行通道,随着国内新矿山以及塔铝金业的投产,公司黄金、白银产能有望释放,业绩弹性有望进一步增大,为公司在海外发展奠定良好的基础,将进一步加快华钰矿业国际进程。

截至目前,塔铝金业所拥有的矿产使用权(采矿权)范围内的矿业开发项目正处于在建阶段,尚未进入商业运营。

新的一年愿贪吃不胖

想加入“西塔读者交流群”的朋友,

添加西塔金融微信号后,通过二维码添加群管理员

添加验证时,请标注:加入西塔读者群。

往期精选

<section><p><b>一纸“退市令” ST吉恩“闷杀”60亿定增,但风暴不过刚刚开始!</b></p></section>

<section><p><b>西塔会客厅|赵庆明:关注全球通胀预期 警惕美国经济见顶</b></p></section>

<section><p><b>西塔会客厅|基金经理范磊的可转债攻守哲学</b></p></section>

<section><p><b>光大证券离奇仲裁案背后: 52亿元跨国并购漩涡 招商爱建均有关联 <br></b></p></section>

<section><p><b>“买入即亏损”的平银转债 如何化腐朽为神奇? </b></p></section>

<section><p><b>浦发银行775亿元大案处罚并非终局:三大疑问尚无答案!</b></p></section>

<section><p><b>如何找到理想的上市公司“壳资源”?其实四步就够了!</b></p></section>

<section><p><b>长江证券减持迫不及待 一次性清空是否重现嘉澳悲剧?</b></p></section>

<section><p><b>关于房价,任大炮与任二炮谁的判断更靠谱?</b></p></section>

<section><p><b>90天中美贸易峰回路转?法巴陈兴动概率七成国内改革五大亮点 </b></p></section>

<section><p><b>华尔街日报为何唱空招行?真相原来如此!</b></p></section>

<section><p><b>海通银行亏损疑云重重 海通证券30亿投资何年回本?</b></p></section>

<section><p><b>惊人“芯动力”:芯片国产化究竟带来哪些投资机会</b></p></section>

<section><p><b>西塔CB日报|中美贸易战还是贸易摩擦?券商预测中国进一步对外开放领域将有这些!</b></p></section>

<section><p><b>西塔CB日报|2018年条款博弈第一单 骆驼转债为何急于下修?</b></p></section>

<section><p><b>西塔CB日报|证监会重罚“北八道” 农商行转债影响几何? 神雾系债券违约!</b></p></section>

<section><p><b>西塔CB日报| 骆驼江南博弈渐升级 如何抓住下修与回售机会?</b></p></section>

【谢谢阅读】

版权声明:转载需注明出处,侵权必究!

爆料、投稿、合作邮箱:

timevalueofmoney@qq.com

(请留下您的联系方式)

西塔金融已进驻微信公众号、雪球网

以及蚂蚁财富等平台。

长按上面二维码就能进入“西塔金融”