年初至今,市场持续震荡,赚钱效应不佳,投资者的目光逐渐转向净值波动相对稳定的基金,希望为资金寻找相对安全的避风港,红利低波策略基金便是其中之一。这种策略主要通过“高股息 “和”低波动”两个条件来筛选股票,其中股息高,表明公司经营稳定、现金流充裕,基本面过硬。波动低表明公司股价在市场调整时有较强的抗跌性。

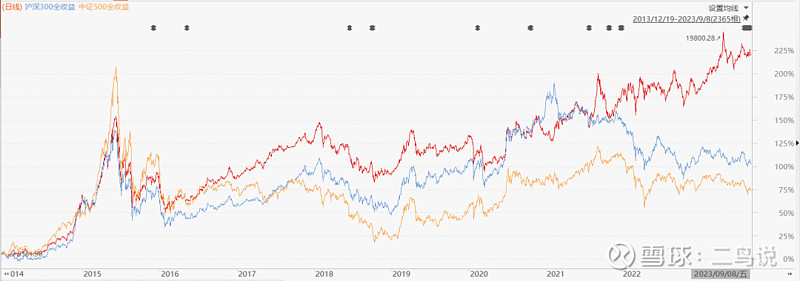

从实际表现来看,红利低波动策略基金能涨抗跌,具有较好的中长期业绩,是优秀的长跑型选手。比如自2021年2月市场调整以来,中证红利低波动全收益指数上涨了39.88%,而同期沪深300全收益和中证500全收益则分别下跌了29.97%和7.32%,可以说是“万绿丛中一抹红”。该指数近3年、近5年、2013年发布以来,分别上涨了37.07%、68.35%、220.41%,表现远好于沪深300全收益和中证500全收益。(来源:截至2023.9.12,全收益指数将样本股分红计入指数收益)

图:三只指数收益率对比

来源:Wind,截至2023.9.8,红色为红利低波全收益,蓝色为沪深300全收益,粉色为中证500全收益

一、红利+低波,获取Alpha收益的稳健视角

红利低波策略,通过高股息来选出基本面过硬的股票,通过低波动来降低风险。筛选出的标的往往是来自传统行业的成熟稳定的公司,偏价值风格、偏逆向投资,为投资者提供了一个寻找 Alpha 收益的相对独特的视角。目前这种策略面临着较为有利的市场环境,表现相对突出。

1、天然匹配低风险偏好的中长期价值投资者。价值投资谋求的是在中长期获取企业内生价值增长带来的收益,和红利低波策略匹配度较高。首先,能够常年稳定高分红的企业,多处于公用事业、传统能源、高速公路等成熟行业,现金流稳定且扩张性资本开支总体下降,内生增长动力较强。其次,低波动股票往往估值相对较低,安全边际较高。因此红利低波策略天然匹配风险偏好较低的中长期价值投资者,和国家打造慢牛市场的意图相一致。

2、高风险偏好投资者的防御品种。最近两年在内外不确定性因素扰动下,A股市场以调整为主,高增长、高景气行业相对稀缺,以景气投资、趋势投资来博取超额收益的难度较高。越来越多的投资者也开始考虑如何做好防守,红利低波成了可选策略之一。一方面,该策略天然的“价值”属性,可以提高整个组合的防御能力;另一方面,在宏观经济缓慢修复的大背景下,该策略聚焦的行业的盈利情况较为稳定,相对优势较为明显,具有一定的超额收益空间。

3、“中特估”背景下的受益方向之一。“中特估”在企业价值评估方面会结合国内特殊的国情,消除对企业价值评估中存在的偏差,尤其是为央企、国企带来了较高的估值重构空间。根据统计,红利低波指数中的央国企占比高达86%,且当前估值水平较低。随着新一轮国企改革的推进和中国特色估值体系的搭建,红利低波策略的进攻性有望提高。(来源:Wind,截至2023.7.31)

4、利率下行趋势中,高股息的吸引力日益提高。国内经济增速面临“换挡”,长期利率处于下行通道,理财产品的收益率水平不断下降,截至2023年6月末,国内银行业理财产品平均收益率已经降至3.39%(来源:《理财市场半年报告(2023年上)》)。相较之下,红利低波指数的股息率为5.45%,表明红利低波资产在低利率环境中吸引力有望日益提高。(来源:中证指数公司,截至2023.8.31)

从上面的分析来看,红利低波策略在未来既是一种防御性资产,也具备一定的进攻性,穿越牛熊的能力较高。

二、国内公募红利策略基金规模破800亿

近年来,红利低波策略在A股市场的关注度逐渐提高,相关产品也逐渐增多。由于部分红利基金并未公开宣称也采用了低波策略,所以这部分我们重点研究红利策略基金(包含红利策略基金、红利低波策略基金)。根据统计,目前全市场一共有82只红利策略基金,规模合计833亿元,突破800亿元大关。细分来看,主动权益红利基金、被动红利基金、量化红利基金规模分别为318亿、405亿、110亿。(来源:Wind,开源证券,截至2023年8月末)

我们根据以下条件,然后结合基金持仓等方面的信息,对采用红利策略的基金进行了筛选和分析。

第一步,采用以下两个条件进行筛选,1)名称中带“红利”或“股息”(不包含“改革红利”、“混改红利”等);2)基金规模大于1亿元。满足条件的有40只基金,相对于上万只公募基金来说,数量非常稀少。

第二步,采用两个业绩指标对这40只基金进行筛选:1)成立以来年化波动率小于20%,年化收益率大于10%;2)年初至今收益为正。40只基金中最终满足条件的仅有6只,包括3只指数基金,3只主动权益基金。

来源:Wind,截至2023.9.12

从上面的筛选结果来看,截至目前采用红利策略的基金数量有限,不用过于担心交易拥挤问题。年初至今市场以震荡为主,沪深300全收益和中证500全收益的收益率均告负,但多只优秀的红利策略基金逆势收红,说明比较适合当前市场环境。筛选出的3只主动权益红利产品在中长期展现了获取超额收益的能力,自成立以来均跑赢红利低波全收益指数20%以上。

三、全面视角,看到优势,也要看到不足

当前市场瞬息万变,行业切换速度犹如电风扇,投资者更多考虑的不是进攻而是防守,红利低波策略兼顾收益的获取、风险的控制,比较符合当前的行情环境,可以用来平滑组合波动。从中长期来看,红利低波并非单一的熊市防御策略,其筛选出的标的基本面过硬、估值较低、安全边际较高,在“中特估”、利率持续下行的背景下,具有较高的价值重估空间,是获取Alpha收益的稳健视角。

基于此,采用红利低波策略的基金正越来越受到投资者的欢迎,数量和规模也在不断的扩大,值得大家进一步挖掘。

当然,我们在回顾历史时也发现,红利低波策略也可能在某些情况下表现大幅落后于市场。比如2019年至2021年2月的结构性牛市中(2019.1.1至2021.2.9),市场结构性行情火热,赚钱效应较好,投资者风险偏好较高,核心资产、成长股等进攻性资产是主要的投资方向,而红利低波作为防守反攻型策略,重点布局的高股息、低波动资产被资金关注较少。

所以,这里建议大家对逐渐走红的红利低波策略进行更加全面的研究和认识,看到优势,也要看到不足,结合当前市场情况和未来市场运行趋势,进行合理的配置。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。