手抄报是我们全新推出的一档专栏,定于每周五发文,旨在践行逆向投资,帮助大家认识和感受市场周期,辅助投资决策。

在过去五年多的投资实践中,我们深切感受到,“高买,低卖”是“基金赚钱基民不赚钱”的重要原因。根本原因,是因为投资者对于市场缺乏理性评估,更多的是在做顺人性的感性决策。在评估市场环境时,心中有价值之锚才能有相对的高低判断,进而把正确的事情长久坚持。我们办这个栏目,就是试图给大家提供一个“锚”。

“高不买,低不卖”是我们基金投资的核心原则。在看手抄报之前,敬请仔细阅读两篇文章:

1、《高不买,低不卖:简单六字有何神奇》

2、《高不买,低不卖:“高”和“低”如何判断》

手抄报有三大法宝:主要指数估值、投资者情绪指数与经典组合年化收益率指标。这三项指标从不同的角度描述市场,既有定性研判,也有定量分析。三者相互印证,尽量避免单一角度而陷入陷阱。得出的结论,体现了我们对市场周期的感悟,以及对当前市场的态度。

一、主要指数估值状况

数据来源:Wind,由qm计算,截至2023.6.7;采用近10年的数据计算,不满10年则采用全部历史数据;PE:市盈率;PB:市净率;百分位:统计学指标,用来表明当前值在历史区间所处位置;最高:指数PE或PB在统计区间的历史最高值;最低:指数PE或PB在统计区间的历史最低值;ROE:净资产收益率;估值数据仅供参考,不构成任何投资建议

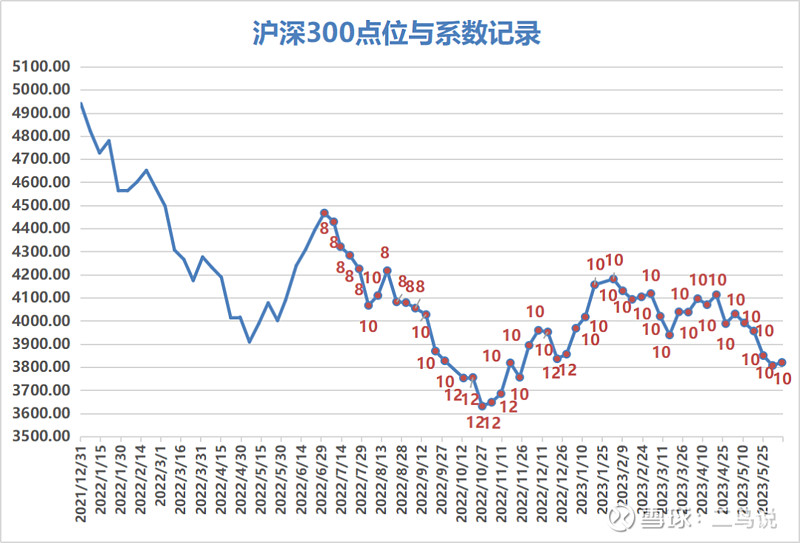

A股市场近一周仍整体下跌,创业板指的跌幅尤为明显。截至周三,创业板指报收于2123点,已跌破2022年4月下旬的最低点,创下近三年以来的市场新低。受此影响,创业板指的市盈率估值大幅走低,A股其他主要指数的估值也小幅下调。港股市场本周有所反弹,指数估值小幅提升。

对于阶段性表现很差的资产,投资者很容易受近因效应的影响而对其全盘否定。但是站在更长的时间看,投资者对特定权益类资产的喜欢与厌恶,大多是周期的影响,而非基于事实的理性判断。

2018年冬季的熊市底部区域,创业板指连同中小盘股连续两三年表现欠佳,完全不受投资者的待见。但随着未来几年的市场轮动行情演绎,当它们涨起来,对比其他指数和板块拥有显著超额收益时,投资者丝毫不吝赞美与喜爱之情。

从更长的时间看,大盘与中小盘、价值与成长风格、不同行业之间,都会呈现周期性的轮动变化。好价格是做成好投资的重要因素,在表现平淡甚至是不景气的时空里,我们不妨多做一些逆向思考、逆向布局。

二、投资者情绪指标

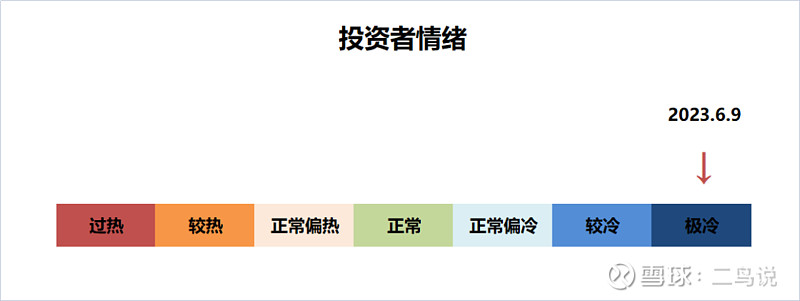

投资者情绪指数为经验值,旨在对市场进行定性评估,我们评判的标准包括以下五个维度:

1、基金投资社区的活跃度;

2、媒体的传播指数;

3、投资社区的互动;

4、与投资者的直接交流;

5、新基金发行情况。

基金投资社区最近一周的活跃度继续下滑。肉眼可见基金投资类文章的阅读量显著缩水,相关的讨论帖子参与者很少,基金投资社区当前充斥着较多权益类基金的负面评论。

从媒体传播指数看,大行开启新一轮存款利率下调、传闻基金实时净值估值功能将下线,是本周媒体关注度高、投资者参与讨论热烈的话题。除此之外,鲜有关于公募基金的爆款文章、爆款话题出现。

从投资社区互动以及与投资者的直接交流看,本周投资者对公募权益类基金的负面情绪进一步蔓延。当前投资者的信心普遍不足,对底部震荡行情可能持续的时间、结构行情的复杂性演绎,未能做好心理准备。经验较为丰富,情绪理性的投资者,当前关注低位布局的机会,互相鼓励、打气,坚守投资纪律。

从新发基金的情况看,当前公募权益类基金的募集处于绝对的谷底。投资者受近因效应影响,对比今年以来的平淡业绩,对公募基金的信任大打折扣。

根据上述五个维度,我们将投资者情绪划分为7档:过热、较热、正常偏热、正常、正常偏冷、较冷、极冷。

根据以上情景综合分析,我们认为当前市场处于极冷的状态。

三、经典组合年化收益率指标

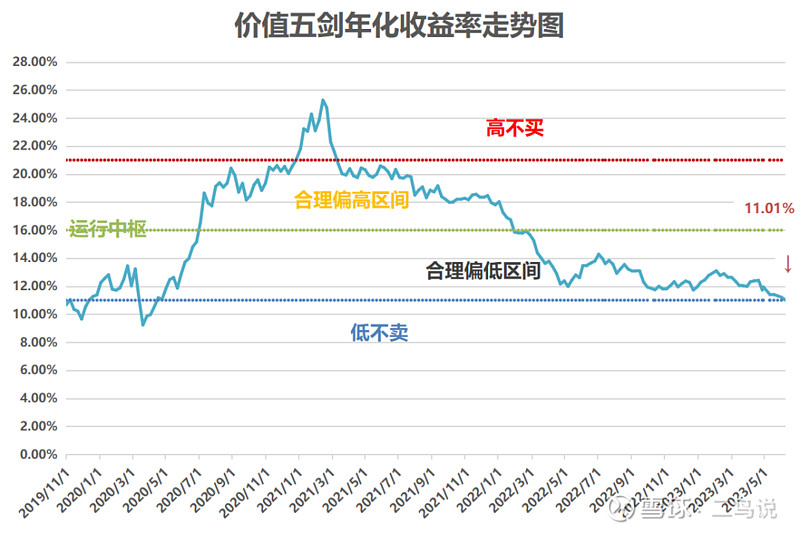

数据来源:qm,截至2023.6.7,不作为投资推荐

组合当前年化收益率约11.01%,距离“低不卖”仅一步之遥。随着时间的推移,市场的整体低迷拉低了组合的年化收益率。但从逆向投资的角度思考,越是靠近“低不卖”的布局,拿到“高不买”时,获取的真实所得就越多。我们忽略非理性否定权益类基金的市场噪音,在当下坚定选择拥抱价值,做逆向投资。

四、综合研判

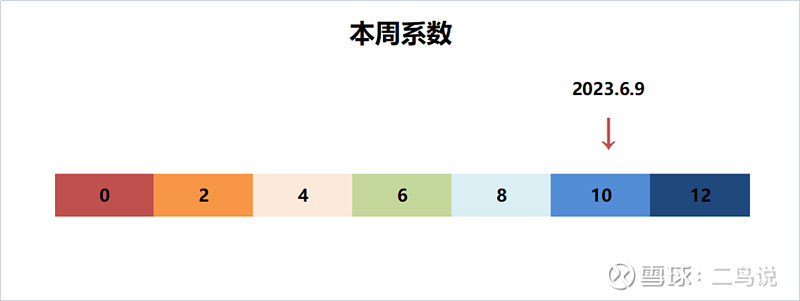

按照低位多买,高位少买的原则,我们设置了0-12共7档的系数。以系数6为中枢,代表市场估值不高不低的正常力度,4/2/0分别代表逐渐减少的力度;8/10/12代表逐渐增加的力度。

综合三项指标的研判,本周的系数为10。