经济观察报 社论►►►核心观点

澳门特别行政区毗邻广东省,是国际自由港、世界旅游休闲中心。其以33平方公里的陆地面积,一度创造出高达56.5万元的人均GDP,不仅领先全国,也领先世界,展现出较强的生产效率和造富能力。同时,澳门特区政府一直以来坚守审慎的财政管理,财政和外汇储备充裕,公共财政、对外收支状况及金融状况十分稳健。

但也要看到,澳门经济对博彩业的依赖仍然较重,经济多元化转型进展仍有待提升。我们认为澳门应继续坚定推进经济适度多元发展策略,以旅游休闲为核心,持续推动大健康、现代金融、高新技术等产业发展。并且充分利用粤港澳大湾区的区位优势,加强同我国大陆的经济紧密联系,为澳门的长远发展寻求强大的支撑。

1 经济增长有待新动能助力

澳门特别行政区毗邻广东省,是国际自由港、世界旅游休闲中心,总面积约33平方公里,是我国面积最小的省区行政单位,也是世界人口密度最高的地区之一。澳门统计暨普查局数据显示,2023年澳门GDP为3794.8亿澳门元,依照澳门金融管理局公布的汇率折算,约合人民币3337.8亿元,与大陆31个省对比,略高于西藏。2013~2023年,澳门GDP同比年均值为2.6%,低于全国同期的6.1%。疫情期间澳门经济增长波动较大,2022、2023年澳门GDP同比分别为-21.4%和80.5%,一个重要原因可能是博彩旅游收入波动较大,这也表明澳门经济增长亟待新动能助力。

从人均生产总值来看,澳门人均GDP可谓“遥遥领先”:2015~2019年澳门人均GDP稳步上升,2019年达56.5万元,居全球领先水平,2020~2022年澳门经济增长受到一定影响,2023年恢复增长,人均GDP回升至49.2万元,明显高于8.9万元的全国人均GDP水平,也高于北京市人均GDP的20万元。

1.1 生产端,从博彩“一业独大”到经济多元发展

由于土地资源所限,澳门经济结构以第三产业为主,第二产业占比较低,第一产业占比可忽略不计。从最新统计数据看,2022年,澳门特别行政区第二、三产业占GDP比重分别为9.5%和90.1%。而更早的2010年至2019年,澳门第三产业占比平均在94.9%。

第三产业中,澳门的博彩业可谓“一业独大”。澳门博彩业历史悠久,是澳门最重要的经济支柱产业。自1999年澳门回归以来,中央政府提出“适度开放、加强监管”的博彩业发展原则,澳门博彩业进入新的发展时期。赌权经营适度开放,产业整体竞争实力进一步提升;并且赌收结构不断调整,面向普通消费者的中场收入占比提升,对“贵宾厅”和“豪赌客”的依赖度降低;此外博彩制度法规逐步完备,行业监管体系基本形成。1999年至2013年,澳门博彩业增加值不断攀升,占其GDP比重也不断增加。2000~2013年澳门博彩业GDP同比年均值为23.9%,明显高于同时期澳门GDP同比年均值的17.3%。2013年,博彩业占GDP比重达到了阶段性高点的62.9%。2014年由于过境签注政策收紧、反腐监管力度加强等影响,澳门博彩业增长受到一定影响,占GDP比重开始回落。疫情期间居民出境进一步受限,2020~2022年澳门博彩收入进一步萎缩,博彩业占GDP比重在2022年降至15.1%。疫后随着澳门入境人口逐步恢复,博彩收入也在逐步修复。澳门统计暨普查局数据显示,2024年一季度澳门入境旅客达到887.6万人次,幸运博彩毛收入为573.3亿澳门元,分别恢复至2019年同期的85.7%和75.3%。

博彩收入与澳门整体GDP息息相关,2014~2015年、2020~2022年澳门GDP实际同比均出现收缩,同比降幅最大至-54.3%。不过博彩收入受挫另一方面有助于推动澳门经济多元化发展。从第三产业结构来看,疫情以来澳门不动产业、银行业及公共行政相对优势有所凸显,2022年三行业占GDP比重分别为17%、12.5%和10.3%,较2019年分别上涨8.2、7.0和5.9个百分点。

澳门第二产业GDP并非优势产业,其占GDP比重和增速均不及全国水平。2000~2022年澳门第二产业GDP同比年均值为6.9%,低于全国同期的11.4%。2020~2022年第二产业占GDP比重较2010年代有所抬升,2022年比重升至9.5%,相较于2019年的4.3%明显提高,但低于全国同期水平。澳门第二产业以建筑业为主,2022年建筑业、水电及气体生产供应业、制造业占GDP比重分别为7%、1.4%和1%。

截至2024年4月,澳门地区在港股上市的公司中,营业总收入和总市值排名前三的均为(博彩)酒店行业,而建筑工程、电力电气等工业企业营收与市值相对较低。从公司属性来看,14家港股上市企业中,外资企业与民营企业分别为7家和6家,大致呈现民企偏重建筑工程信息业、外资偏重酒旅可选消费业的格局特征。

博彩“一业独大”,尽管在博彩业蓬勃发展时期可能带来经济迅速增长、创造就业机会,但也会对其他行业造成挤出作用,经济对外抗风险能力较弱,波动较大,对经济可持续发展带来负面影响。因此,澳门经济“多元化”必要性日益凸显。

2021年9月,中共中央、国务院印发了《横琴粤澳深度合作区总体方案》,指出建设横琴新区意在为澳门产业多元发展创造条件,要推动横琴成为促进澳门经济适度多元发展的新平台、便利澳门居民生活就业的新空间、丰富“一国两制”实践的新示范、推动粤港澳大湾区建设的新高地。

2023年11月1日澳门特区政府正式公布《澳门特别行政区经济适度多元发展规划(2024—2028年)》,这是澳门首个全面系统的产业发展规划,对接国家“十四五”规划和特区“二五”规划,以“1+4”经济适度多元发展策略为依据,对各产业未来5年的发展提出了具体目标、主要任务和重点项目。“1+4”策略中,“1”是按照建设世界旅游休闲中心的目标要求,促进旅游休闲多元发展,做优做精做强综合旅游休闲业;“4”是持续推动大健康、现代金融、高新技术、会展商贸和文化体育等四大重点产业发展,意在未来提升四大产业经济比重,逐步降低博彩业占本地生产总值的影响,实现澳门经济适度多元发展的目标。

1.2 需求端,出口依赖度高,居民消费支出有所下滑

从支出法角度对澳门GDP构成分析。澳门地域狭窄,人口有限,内需对经济拉动作用不强,其私人消费与投资占比相对较低。回归以来我国大陆地区为澳门提供了较大出口市场,澳门净出口占GDP比重明显抬升。

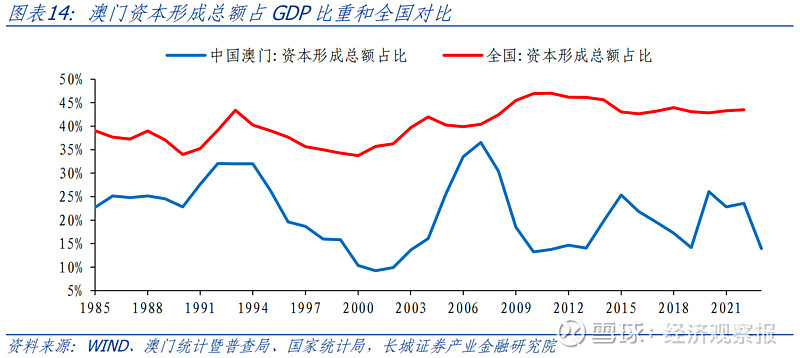

首先投资角度看,澳门资本形成总额占GDP比重长期偏低,2010~2022年,支出法GDP中资本形成总额占比平均为18.6%,明显低于同期全国44.4%的水平。表明澳门经济发展对实物资本的依赖较低。这可能也与澳门服务业发达、工业相对偏弱的经济结构有关。

澳门房地产投资建设同比波动较大,2007年前后和2014年前后出现较快增长,2020年以来已建成楼宇和新动工楼宇面积均出现收缩,同比已经连续3年负增。2024年前两月,澳门已建成楼宇和新动工楼宇分别为5.3万平方米和3378平方米,同比增速回正。

商品房销售与地产投资类似,波动较大。由于澳门城镇化发展较早,房地产市场已走过单边上行的成长期,成交量价波动均相对较大。2018年以来,澳门楼宇单位成交数量与价值均进入下行区间。2019~2023年楼宇单位买卖数目和价值年均同比分别下降20%和21%。今年前两月,楼宇单位成交呈现量减价扬的特点,买卖数量和价值同比分别是-11.2%和+5.3%。而根据澳门统计暨普查局和国家统计局数据,2019年至今年2月澳门住宅价格指数同比持续低于全国水平,或表明澳门地产销售仍处于调整阶段。

其次从消费角度看,澳门包含私人和政府的最终消费支出占GDP比重较长时间低于全国水平。从政府消费支出角度,2000~2019年,其政府支出占比平均约为9.5%,明显低于全国15.6%的水平,这可能与澳门经济体制相对倚重私人部门而非政府调控的特点有一定关系。从私人消费支出角度看,回归前澳门私人消费占比平均为47.1%,与同期全国的47.6%较为接近;而2000~2019年澳门私人消费占比降至29.4%,明显低于同期全国的38.8%。我们理解这可能与澳门回归后出口收入大幅增长、净出口占GDP比重抬升有关。2020~2022年,澳门旅客减少,出口收入受冲击,其消费支出占比从2019年前平均的38.8%大幅上升至71.1%。

从零售额增长角度看,澳门零售业销售额波动较大,2014年以来增长放缓,这与2014年后澳门博彩收入见顶回落的趋势类似。2001~2013年,澳门零售业销售额同比平均约为23.5%,高于同期全国的14.2%。2014年至今,澳门零售业销售增长略有放缓且波动加剧,尤其是疫情期间所受冲击更大,2014~2023年澳门零售业销售额同比平均降至6.1%,略低于同期全国的7.7%。尽管澳门近年来零售额增长慢于全国,其物价水平整体略高。2014~2023年澳门CPI同比平均为2.3%,高于全国同期的1.8%,今年前两月澳门CPI也在1%以上,明显高于全国同期水平。

最后,净出口对澳门GDP的贡献较大。澳门货物和服务净出口占其GDP比重长年在25%以上,2013年净出口占比更是达到历史峰值的59.9%,一直远高于全国同期的3.4%左右。若单看出口占GDP比重,1980年代澳门出口占比达到100%以上,之后小幅下降。2000~2019年,澳门出口占GDP比重在85.4%左右窄幅波动,疫情期间澳门净出口受到一定冲击,2020~2022年出口占比平均值降低至79.5%,2023年重新回升至92.7%。

从出口结构看,服务是澳门出口的重要拉动引擎。2000~2013年,澳门服务出口占比不断攀升,出口额远超货物出口,2009~2019年,澳门出口额中服务占比基本稳定在95.8%左右的高位。澳门服务出口大致包含旅游服务出口、博彩服务出口以及其他出口三类,其中旅游、博彩服务出口占比最高。2020~2022年疫情冲击,澳门服务出口占比下降至75%以下,直到2023年疫后,服务出口占比才重新回到86.8%的水平。澳门统计暨普查局指出,2023年博彩服务出口同比上升343.7%,服务出口实际同比增长165.0%,是三驾马车中回升速度最快的分项。

1.3 人口端:人口密度提高,老龄化情况持续

澳门受陆地面积所限,人口总量较少,人口流动对其总人口的影响较大。澳门统计暨普查局公布的2021人口普查报告数据显示,2021年澳门总人口为68.21万人,其中本地人为56.87万人,分别比2011年上涨23.5%和17.2%。非本地人占比达到16.7%,占比较2011年上升4.5个百分点,表明近十年澳门流入人口对其人口增长有一定拉动作用。

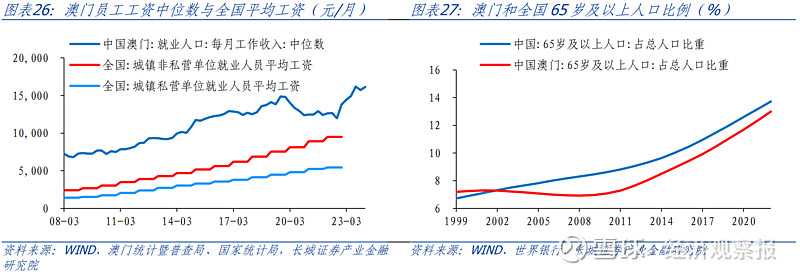

澳门人均GDP较高,收入水平也相对较高,可能对外来人口有一定吸引力。2023年四季度,澳门就业人口月工资中位数为1.76万澳门元,约合人民币1.57万元,高于同期北京薪资水平较高的重点产业如金融(1.52万)、数字经济(1.43万)和软件产业(1.38万),也远高于同期全国城镇就业人员平均工资水平。2024年一季度,澳门总就业人员月工资中位数进一步上升至1.8万澳门元,约合人民币1.61万元。

不过,澳门人口密度仍在上升,可能对其人口增长形成一定抑制。2021年本澳陆地面积为33平方公里,过去十年的年平均增长率为1.0%,低于同期人口增长速度,因此人口密度由2011年的每平方公里18,454人增至20,645人。

从年龄结构看,澳门人口寿命延长,老化情况持续,但老龄化程度相对较轻。根据2021年人口普查结果,年龄中位数由2011年的37.0岁上升至38.4岁;澳门65岁以上人口占比12.1%,比重较十年前上升4.9个百分点,老化指数也上升23.0个百分点至83.7%,老年人口抚养比率由十年前的8.9%增至16.6%。不过与全国对比,澳门高龄比例相对略低。

1.4 资金端,对外债权规模大,居民定存趋势显露

澳门金融业务的市场结构相对单一,金融机构以银行和保险公司为主。截至2023年末,澳门99家金融机构中,银行总行和保险公司分别为33家和27家,合计占半数以上。从银行业来看,澳门对外净债权规模相对较大,有助于为澳门抵御外部风险冲击提供缓冲。根据澳门金融管理局的数据,截至2024年2月,澳门银行业包含本地私人部门信贷、外地资产净值以及外汇储备在内的资产总额为14258.7亿澳门元,同比上升0.9%。其中外地资产净值和外汇储备分别占比45.4%和16.1%,高于本地私人信贷占比的38.5%。

从澳门本地存贷款行为来看,其贷款整体与存款增速较为匹配,本地净存款增长与全国走势接近。截至2024年2月,澳门总体居民存款7241.2亿澳门元,同比增长4.2%,居民和非居民合计存款10462.5亿澳门元,同比增长6.3%,居民端存款在多数时期起到主导作用。而同期澳门本地私人部门信贷同比上升8.9%,贷款增速略高于存款增速。

与全国对比看,澳门存贷款增速波动更大。澳门信贷在2008~2009年、2015~2016年、2021~2022年,均出现过同比负增的情况,存款也在2008/2022年出现过短暂同比负增。一定程度反映出澳门经济总量相对较小、经济结构较为单一,应对风险能力相对有限。

对于居民存款,今年来有一定的定期化趋势。1999年以来,澳门本地居民存款整体呈上升趋势,仅2014~2016年出现过阶段性回落。但2022年以来,存款首次出现储蓄存款下降、定期存款回升的走势,表明澳门居民存款出现定期化倾向。我们大致以居民存款中定期存款所占比重衡量定期化程度,与全国对比来看,2004年以来澳门定期化程度整体明显低于全国水平,但2022年下半年以来,两者差距有所收窄。截至2024年2月,全国居民存款定期占比已经较去年同期上升1.9个百分点至72%以上,而澳门上升2.8个百分点至65%。

2 澳门财政自给能力极强 政府债务负担较轻

澳门特区政府财政自给能力极强,绝大多数年份财政收支能够实现盈余;其对债务管理较为审慎,财政常年无政府债务。澳门统计暨普查局数据显示,政府财政收入2000年代至2013年不断上升,对应财政储备也在快速积累,2014~2019年,尽管财政收入增长放缓,其仍然能实现财政盈余,2020~2022年,澳门财政收入明显下滑,财政支出略有增加,导致其出现短暂的财政赤字,但2023年以来,财政盈余已经重新恢复正增长。

澳门特区政府的财政储备规模庞大,2012~2021年,包含基本储备和超额储备在内的财政储备资本不断攀升,直到2022年由于财政收入下滑,政府动用财政储备弥补财政赤字,政府财政储备规模同比下滑约7.9%至5787.2亿澳门元。但这一储备规模仍相当于当年GDP的2.9倍,相当于其2019~2023年财政支出年平均额的6.5倍左右,意味着即使在没有任何财政收入的情况下仍能够保证超过6年的财政支出,显示出澳门特区政府极强的公共财政实力。

从财政收入结构看,博彩税收占比相对较高。澳门财政收入按经济分类包括经常收入和资本收入,经常收入包含直接税、间接税、财产收入以及特许批给收入。特许批给收入中又涵盖幸运博彩收入和公用事业服务特许批给收入。中央政府驻澳门联络办的数据显示,2013年底,博彩税收占特区政府税收收入的91.7%,占公共财政收入的85.9%。近年来随着澳门经济结构逐步多元化调整,博彩业对经济和税收的贡献略有下降。2022和2023年,澳门财政收入中,幸运博彩收入占比分别为18.3%和68.7%,明显比2013年降低。2024年前两月,澳门财政收入中,幸运博彩收入占比达80.8%,重新回升。

整体看,澳门特区政府一直以来坚守审慎的财政管理,财政和外汇储备充裕,应对及抵御外围风险的能力较强。并且特区政府债务负担较轻,公共财政、对外收支状况及金融状况十分稳健。我国大陆与澳门经济紧密联系,为澳门的长远发展提供强大的支撑。

3 小结

澳门特别行政区毗邻广东省,是国际自由港、世界旅游休闲中心。其以33平方公里的陆地面积,一度创造出高达56.5万元的人均GDP,不仅领先全国,也领先世界,展现出较强的生产效率和造富能力。同时,澳门特区政府一直以来坚守审慎的财政管理,财政和外汇储备充裕,公共财政、对外收支状况及金融状况十分稳健。

但也要看到,澳门经济对博彩业的依赖仍然较重,经济多元化转型进展仍有待提升。我们认为澳门应继续坚定推进经济适度多元发展策略,以旅游休闲为核心,持续推动大健康、现代金融、高新技术等产业发展。并且充分利用粤港澳大湾区的区位优势,加强同我国大陆的经济紧密联系,为澳门的长远发展寻求强大的支撑。

风险提示

国内宏观经济政策不及预期;数据提取不及时;澳门经济多元化发展进度慢于预期;澳门局部区域信用事件发生。