上篇我们已经对调味品行业进行了分析,前途是光明滴,但是预期应该降低一些。本篇单独分析行业龙头海天味业。

$海天味业(SH603288)$ 最近因为添加剂事件被架在火上烤,公司的回复非但没能平抑事件,反而起到了火上浇油的效果。而在海天味业的股价上,观点分化也很严重。

海天味业股价从21年的历史高点152元以上,跌到22年5月的最低71块多,腰斩有余,目前接近83元的价格,有人熬不住想割肉,有人想趁机抄底。今天我们分析一下海天味业的投资价值。

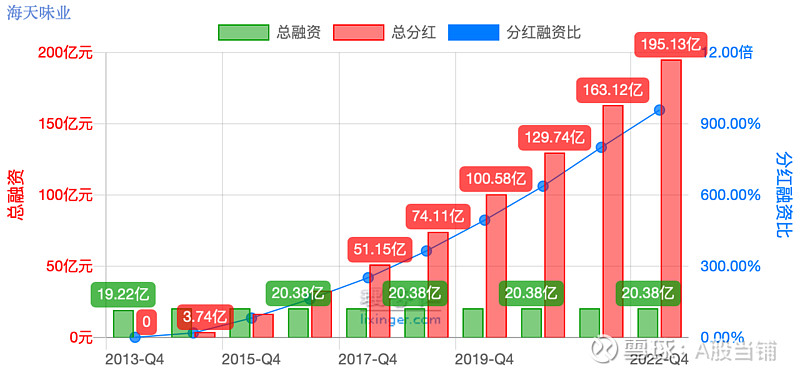

单看海天味业过往的分红融资比,上市不足8年,融资20.38亿,分红195.13亿,妥妥的好公司一枚!

下面我们通过具体分析,看看海天味业的各项指标是否依然保持优秀,同时结合估值,看看是否还值得投资。

一、公司营收构成

公司产品包括酱油、蚝油、酱 、醋、鸡精、味 精、料酒等,调味品整体产销量及收入连续多年行业第一。海天最大的壁垒在于规模优势和渠道优势。

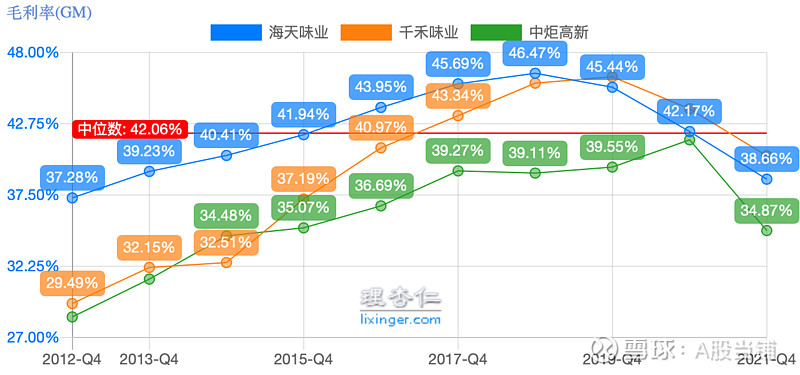

近两年海天味业的毛利润率下降比较明显,不过总体还处于比较高的水平,当前营收主要由酱油和耗油构成,而且酱油是绝对支柱,不过酱油的占比逐年有降低的趋势,说明其他细分产品的占比在逐年提升。

二、公司盈利能力

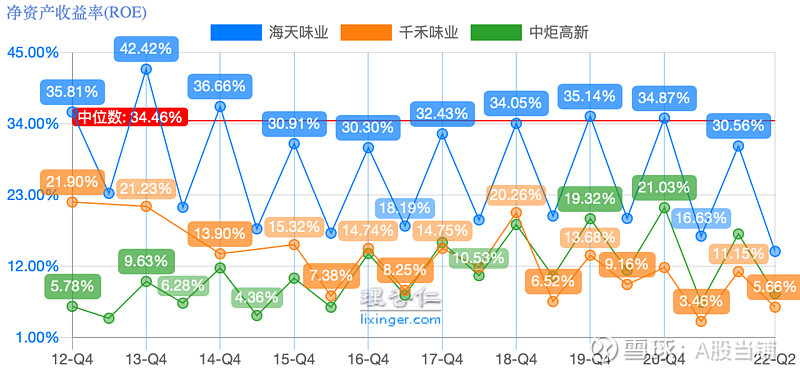

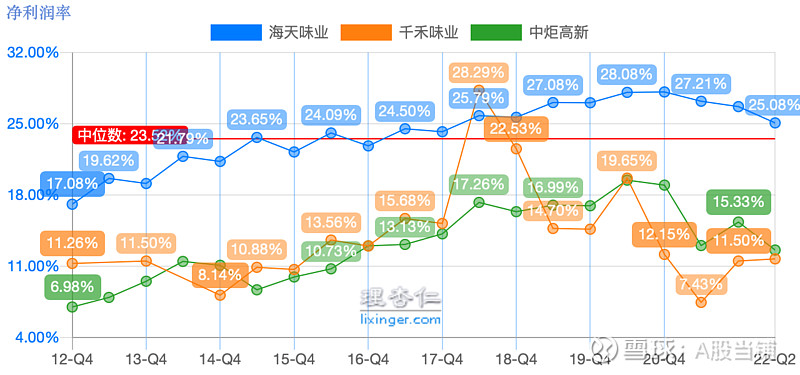

1、ROE

为了区分是行业问题还是公司问题,我们对比同行业的$千禾味业(SH603027)$ 和$中炬高新(SH600872)$ 来分析。近两年成本压力比较大,三家公司的ROE水平总体都是承压下行的。

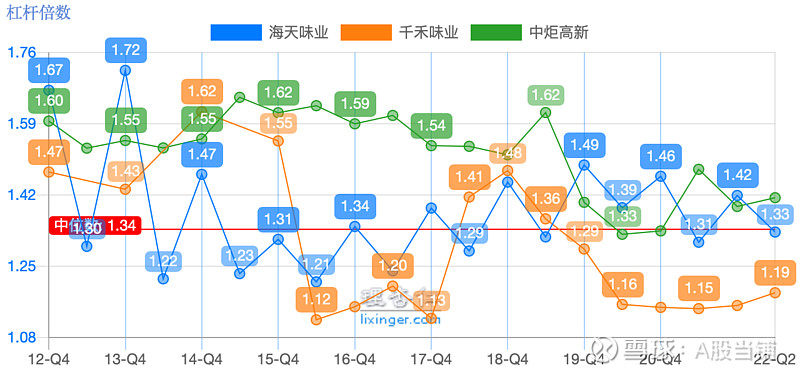

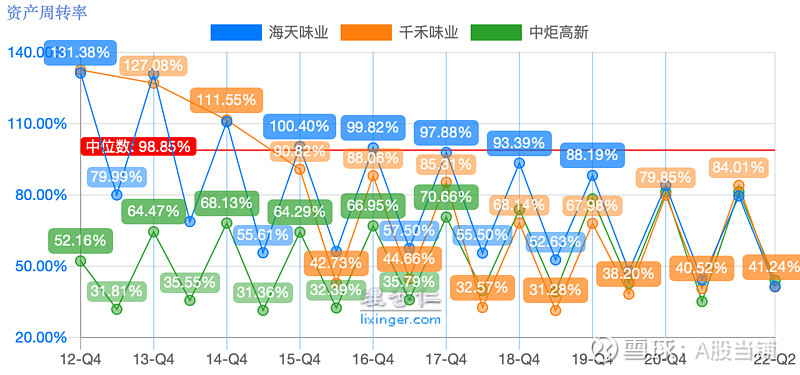

2、拆分ROE

非常明显,三家公司的杠杆水平变化不大,但是资产周转率和利润率下降比较明显,不过海天味业的净利润降幅最低,依然保持不错的水平。

二、成本分析

前面分析中可见行业净利润下降,而净利润下降的背后一般都是毛利润的下降,我们继续对三家公司的成本进行分析:

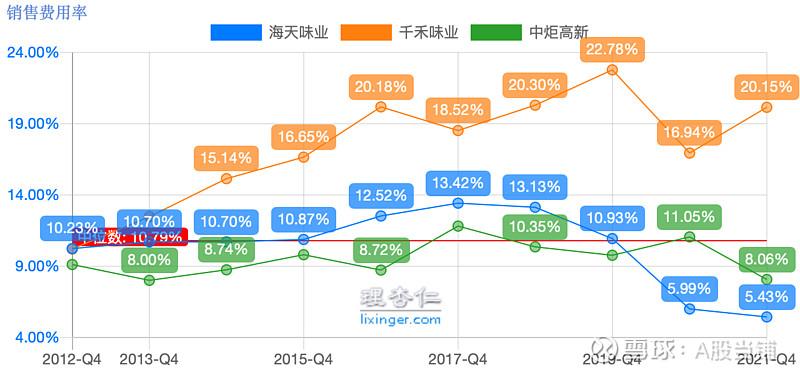

三家公司的毛利润在18-20年先后达到顶峰后,出现拐点,都出现了明显下降。而各项费用中,三家的销售费用分化明显:

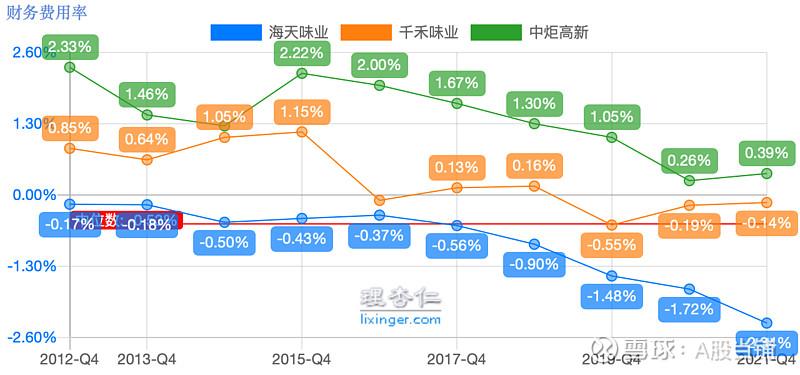

海天味业和中炬高新持续下降,千禾味业由于加大营销力度,销售费用居高不下。另外,管理费用变化不大,研发费用三家都在提示,而财务费用总体都是下降的。

从财务费用来看,至少三家都是不差钱的,毕竟有息负债占比都接近于0。

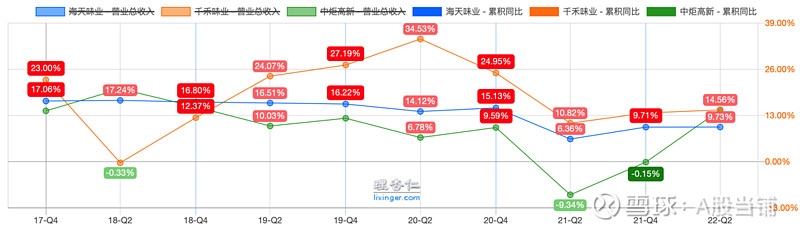

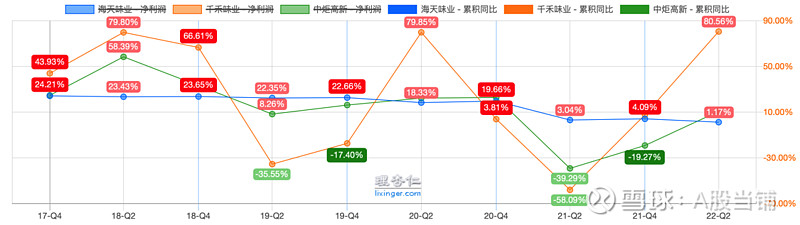

三、成长性

从营收增长率来看,中炬高新21年年中触底以后,持续反弹,海天味业和千禾味业变化不大,今年中报除了海天味业外,千禾味业和中炬高新都保持了两位数的增长。

而22年半年报显示的净利润增速上,海天味业几乎没有增长,千禾味业表现亮眼。

所以海天味业当前的增速是比较堪忧的,后续需要继续关注营收和净利润增速能否恢复。

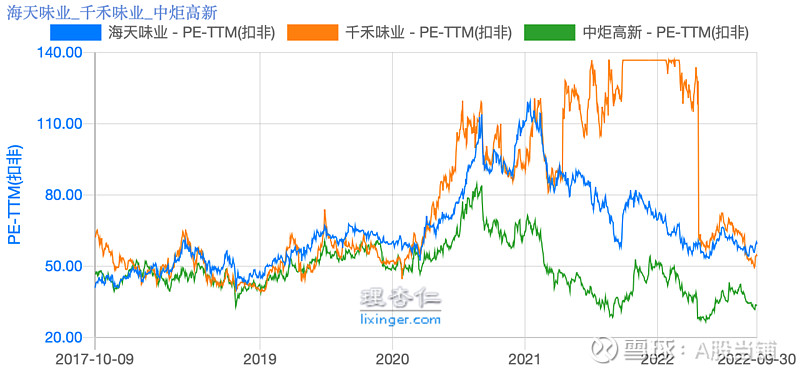

四、估值

对比三家的滚动市盈率:

海天味业滚动市盈率:

海天味业跌了这么多,市盈率也正常5年低位,但是别激动,这并不意味着当前股价低估!

1、目前整个调味品行业的估值偏高

即使市盈率最低的中炬高新也超过33倍,而海天味业依然是接近60倍的估值,对比茅台的41倍不到的市盈率,海天味业显然估值还是过高的。

前些年调味品行业处于高速增长期,给与高估值无可厚非,但是当前增速下降的背景下,即使后续行业生命周期还有很时间,行业的估值也偏高了。

最近三年海天味业净利润从18年43.65亿,增长到21年的66.71亿,涨幅52.83%,而同期股价涨幅153%,很明显上涨的主因是拔估值,而非业绩驱动。

2、未来3年业绩很难支撑当前的市值

海天味业22年上半年净利润不足34亿,即便22年全年按照70亿,而近三年的复合增长率在8.3%,近五年复合增长率不过14%,横看竖看都无法匹配当前估值。

往高了讲,假设未来三年有改善,能保持14%的增速,以2022年70亿净利润为基数,2025年对应净利润103.7亿,给25倍估值,对应市值约2593亿,而当前市值3838亿。

估值做到这里我只能说溜了溜了。