不想看分析过程,只想看结论的,可以直接拉到最后。

重要提示:本文仅作为分析记录,不作为投资建议,盈亏自负。

重要提示:本文仅作为分析记录,不作为投资建议,盈亏自负。

重要提示:本文仅作为分析记录,不作为投资建议,盈亏自负。

一、$健帆生物(SZ300529)$ 是干啥的?

1、公司是国内首家树脂血液灌流器制造商。

自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA 免疫吸附柱、细胞因子吸附柱、血液透析粉液及血液净化设备等产品广泛应用于尿毒症、中毒、重型肝病、自身免疫性疾病、多器官功能衰竭等领域。

2、公司牛逼不?

目前公司产品已覆盖全国6000 余家二级及以上医院,是国内当之无愧的血液净化龙头公司。

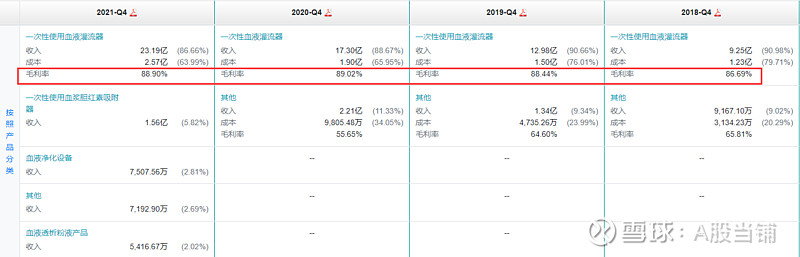

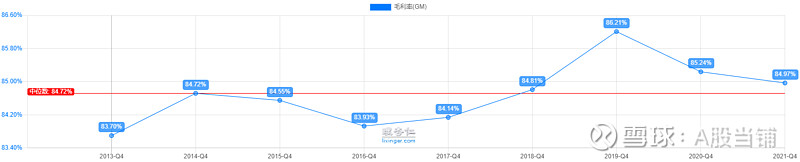

从营收构成来看,公司主要应收来自一次性使用血液灌流器,最近4年毛利润都维持在86%以上,可以说是非常高的。

结论:公司很牛逼!

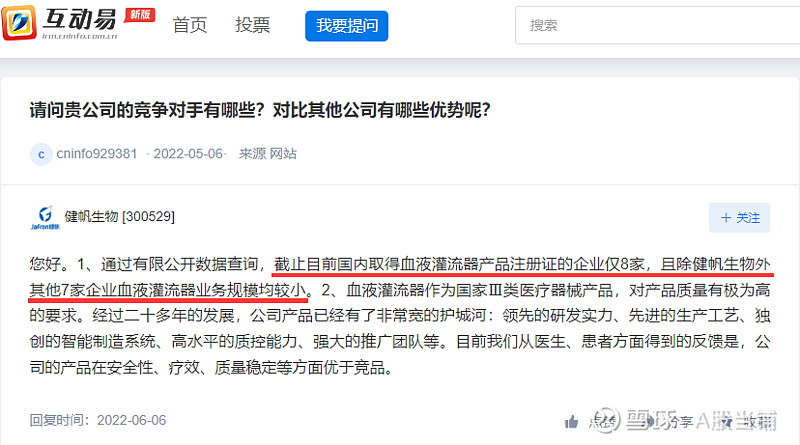

3、竞争格局

喜欢思考的人,看到健帆生物连续多年维持高毛利就会想:为什么健帆能保持这么高的毛利?难道没有竞争对手杀入抢饭碗?从6月的投资者互动可以看出不是没人抢,而是抢不过。

二、财务指标分析

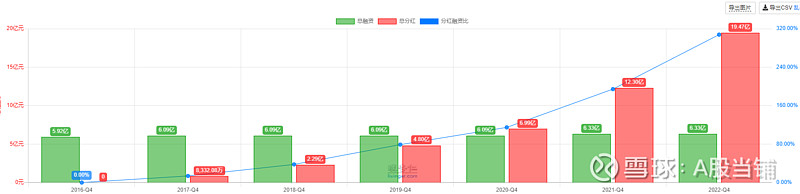

1、分红融资率

这是鄙人最喜欢健帆生物的一点,从2016年上市以来,总共融资6.33亿,但是第四年分红融资比就超过了100%,目前分红融资比已经高达307.62%!持续为股东创造利润,非常棒!

2、看一下盈利能力

先从净资产收益率开始,随后拆解分析。

可以看到,从2017年以来,公司ROE持续增长。影响ROE的因素有三个:杠杆、资产周转率、净利润。分别看一下这三项:

公司的杠杆在21年有所增长,但是幅度不大,而且这个杠杆倍数并不高,甚至17-20年是下降的。

总体来讲,资产周转率和净利润率分别从2017和2016年开始持续增长。可见ROE的增长主要来自这两方面,是非常健康的。

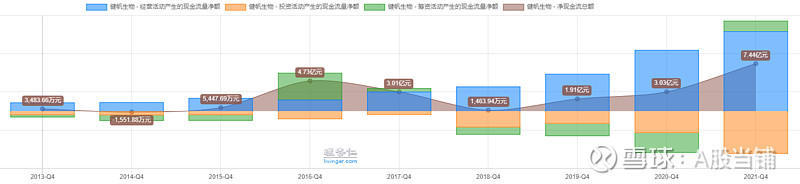

3、再看一下公司的自由现金流情况:

自由现金流持续增长,而且主要来自经营活动,公司的盈利确实不错,而且真金白银装进了口袋。

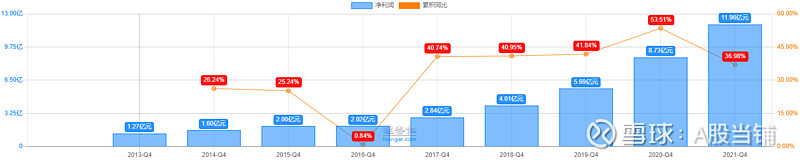

4、看一下公司的成长性

首先看营收,从2013年以来持续保持高速增长,年复合增长率31.26%。

再看净利润增速,也是保持高增速,年复合增速32.38%,甚至比营收略快。

可见公司成长性还是非常不错的。

5、各项费用和利润率

毛利润总体维持上涨趋势

四项费用19年大幅下降,目前变化不大。

净利润前面说过了,不再赘述。总体来看,公司的高毛利不但可以持续,而且总体是上升的。

6、资产负债率

公司资产负债率目前不到30%,不算高,但是21年大幅增长,同时有息负债大涨,个人猜测是发行了可转债。我们来翻翻年报验证一下。

在公司21年年报,第二页,主要变动项分析可见:货币资金增加74,439.88万元,增幅47.26%,主要系本期公司销售回款增加、收到可转债募集资金所致。

印证了前面的猜想。这些可转债大概率也是转股的命运,不用担心还款。

三、关于市场的担心

1、市场的担心来自两个方面,一个是集采,一个是外部竞争对手

个人认为市场担心过头了。目前全国范围内纳入或拟纳入(包括国家集采和地方集采)的医用耗材均具有临床用量大、采购金额高、临床使用成熟、竞争充分(多家生产、性能性能均一)四个特点,灌流器在这四方面条件均不成熟。

市场规模:2021 年肾科使用的灌流器终端市场规模约20 亿元,远小于已经国家集采的冠脉支架和骨科关节集采前的规模(终端200 亿以上);

使用(用量和用法):当前已使用灌流的患者占比仅约10%(占尿毒症总数),频率主要为1 次/月,而《上海专家共识》和《血液净化标准操作规程(2021版)》发布后,未来采用1 次/周甚至更高频率的患者会逐渐增多;

市场竞争格局:健帆产品的安全性、治疗效果、质量稳定性及市场认可度各方面优势明显,当前占据80%以上市场份额,市场在相当长时间内都很难形成充分竞争局面。

2、公司未来展望

简单来说,首先公司产品主要适用病症为尿毒症,属于慢性病,基数大且需要长期使用;

其次,目前我国患者的血液透析比例严重不足,后期还有上升空间。

所以后续发展无虞。

四、估值

对比公司的盈利持续增长,公司的估值却是连年降低,这中间就存在巨大的机会。

1、公司净利润,近三年复合增长率43.86%,近五年复合增长率42.74%;

2、保守估计未来三年增长率40%,三年后净利润32.84亿;

3、三年后给20倍市盈率,市值656.8亿,对应股价656.8/8.055=81.54

4、买入区间为656.8/2=328.4亿以内,对应股价40.77元。

目前来看,健帆生物股价略高于我们的买入目标价,但依然具备极大的吸引力。

最后,点个赞、点个再看或者转发一下,不过分吧?感谢支持!