保险业如今的处境艰难和前几年保险业所收到的热捧,形成了鲜明的对照。一个表现是:作为中国保险业的标杆企业, $中国平安(SH601318)$ 的股价已经处于了近2年来的低点。

保险业务非常复杂,以至于对专业之外的人,很多术语都难以理解,更遑论这些公司都有金融控股的架构,旗下资产复杂,如何去判别其公司价值更是艰难。

但是,如果回归到常识看,可能对于我们理解价值有些帮助。

这个常识就是,不管你是从事哪个行业的公司,你必须能够赚现金,如果一家企业长期处于自己赚取的现金都不够自己花的状态,就不能够说,这是一个持续创造价值的公司。

所以,我们可以以这样的角度观察一家公司:通过经营活动,能否满足投资活动所需要的现金;以及通过经营和投资活动所创造的现金,能否支付股东分红和利息。

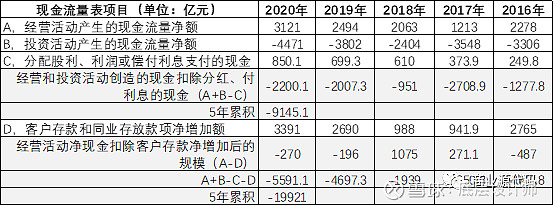

对于中国平安,我们先简单计算一个结果。如下面的这张图表所示。为了避免短期1、2年的偏差,我们用这家公司近5年的数据来看。

数据来源:根据年报数据计算

通过这个计算有几个令人意外的发现:

1,平安通过经营活动产生的现金,并不能覆盖每年投资活动所需要的现金。

就是说,为达到平安的投资活动所需要的规模,其所需要的现金,还需要额外再募集资金。

2,平安通过经营和投资活动所创造的现金,并不足以支付股东分红和利息。

如上面的表格计算所示,这个差额,5年累积的缺口为9145亿元。

我们进而分析,由于金融机构客户存款有特殊性,存款被认为是自有资金,不是筹资资金。所以被归类到经营活动的现金流中。目前的会计准则也是这样规定的。

但是,对此也有争议,比如也有人提出,银行的客户存款应该属于融资活动的范畴。

我们不管这种争议的结果如何,但扣除了客户存款的经营现金流量,更容易让我们看清楚经营现金流的实际状况。

可以发现,在过去的5年里,扣除了客户存款净增加额之后,平安的经营活动现金流,有3个年度是赤字状态。

所以,如果扣除客户存款增加的影响,通过经营和投资活动所创造的现金,扣除股东分红和利息之后,5年累积下来,这个现金缺口接近2万亿元。

(现钱派/文)