1、前文回顾点击下方链接可以查看前两篇文章

上两篇文章统计了信号在10个交易日内的上涨情况,这一篇分析根据信号做的极简交易策略的盈利情况

点击下方链接可以查看前两篇文章

基于LSTM的量化选股模型测试结果mp.weixin.qq.com

基于LSTM的量化选股模型测试结果(2)mp.weixin.qq.com

2、交易策略

下面是用非常简单粗暴的交易策略,根据LSTM信号系统提示的红色信号进行交易,交易策略如下

1、初始本金5000万

2、信号第二天的开盘价买入

3、每个信号买市值相同

4、盈利超过10%当天收盘价止盈离场

5、亏损超过6%当天收盘价止损离场

6、10个交易日没发生止盈止损以收盘价离场

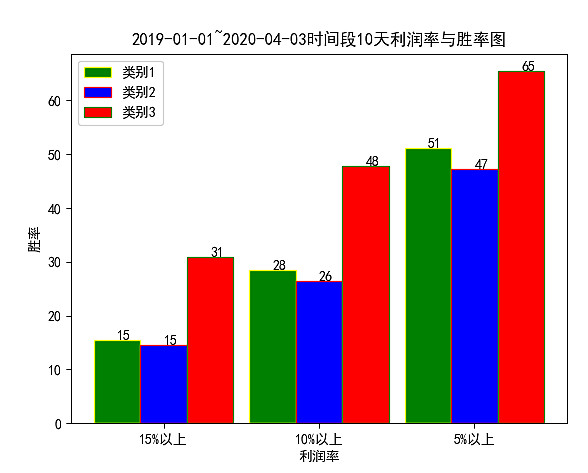

该模型可以把信号分为3类,三类的划分标准由一个0-1之间的数字调节

下面我们看该参数分别为0.6,0.75,0.9时,该模型在2019-01-01~2020-03-30的表现

3、利润情况

由于该模型可以把所有信号分成三个类别,并且三个类别的划分标准由一个0-1之间的

数字调节,该参数越大,对红色信号和绿色信号的挑选越严格,信号也越少,但胜率也越高,这在前面的两篇文中略有提及

测试数据为2019-01-01到2020-03-30之间的所有个股

下面我们看该参数分别为0.6,0.75,0.9时的盈利情况

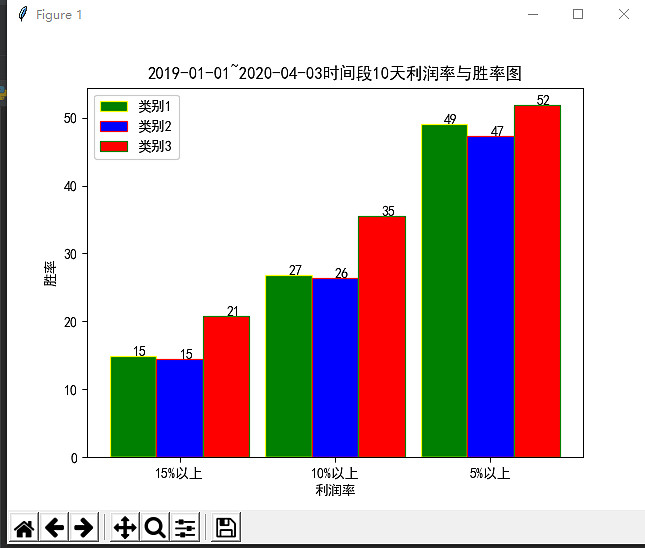

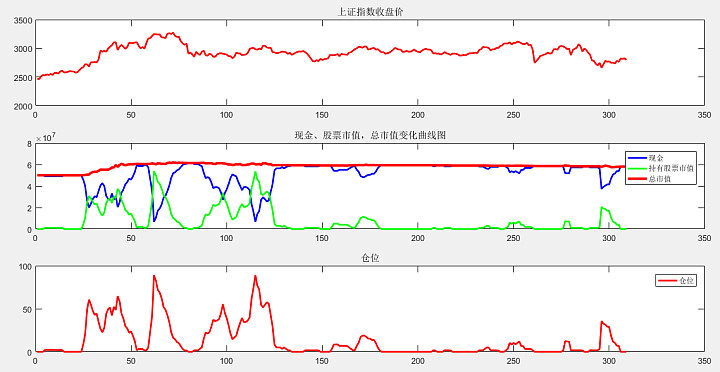

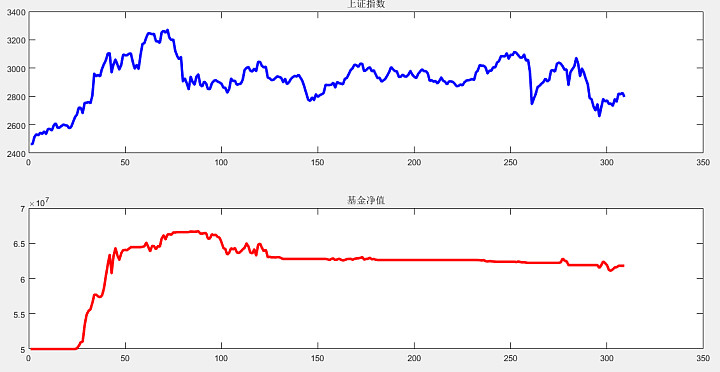

(1)参数0.6信号胜率和利润详情

三种类别的分类参数为0.6时,10个交易日的不同涨幅的胜率情况

由于参数0.6时信号比较多,单个信号的买入金额设置为100万

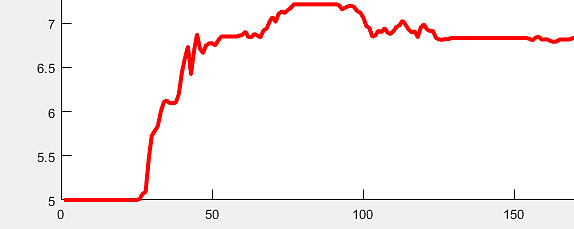

该策略的资金、股票市值、净值变化情况如下图

可以看到,大部分时间仓位都非常低,而在行情非常好时,仓位接近满仓,上图利润曲线看不太清楚,单独画一下

最高值在6150万左右,利润率23%,最终利润5800万多一点,利润率16%,同期上证指数从2515点涨到2747点,涨幅9.22%,跑赢上证指数

分类参参数值越大,红色类别的表现越好,我们看看0.75和0.9对应的的情况,整体利润曲线分布特征文末再探讨

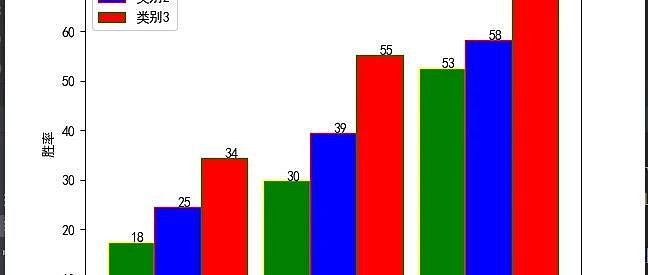

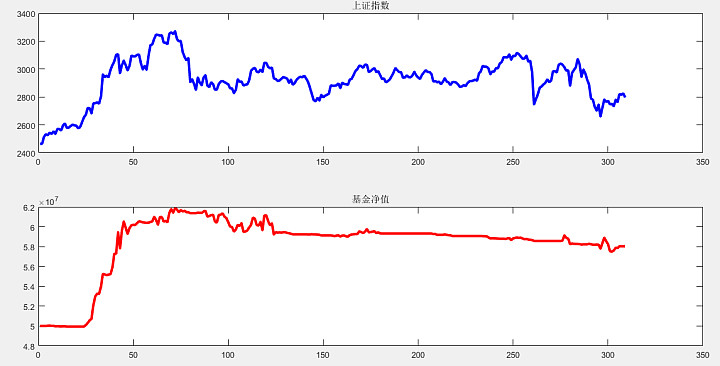

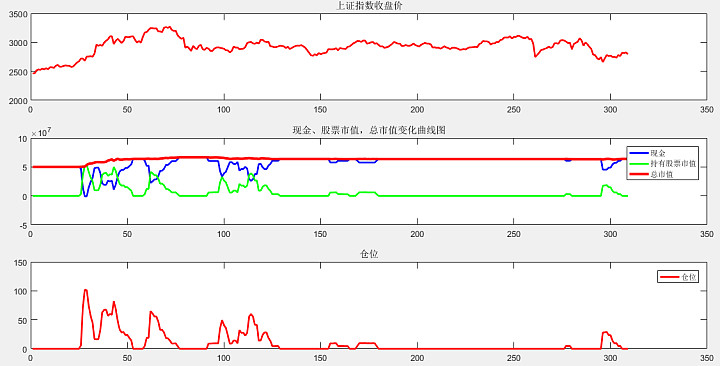

(2)参数0.75时信号胜率和利润详情

下图是分类参数为0.75时,各类的胜率情况

相比参数0.6时,红色类别10天内涨幅超过15%,10%,5%的占比都有所上升,但信号数量减少,我们把每个信号买入洗呢设置为200万

资金、股票市值、净值,仓位变化如下图

资金净值和上证指数详情对比图

最大值6670万左右,利润率33.4%,最终净值6180万左右,利润率23.6%,同期上证指数涨幅9.22,跑赢指数

和参数0.6时相比,最高利润和最终利润都有大幅提升

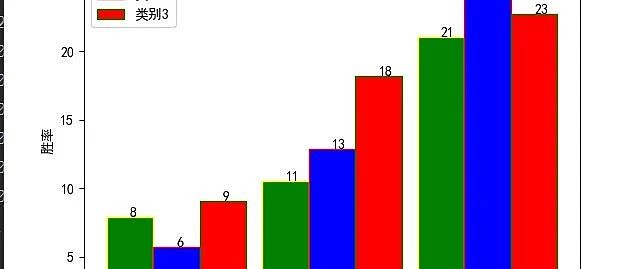

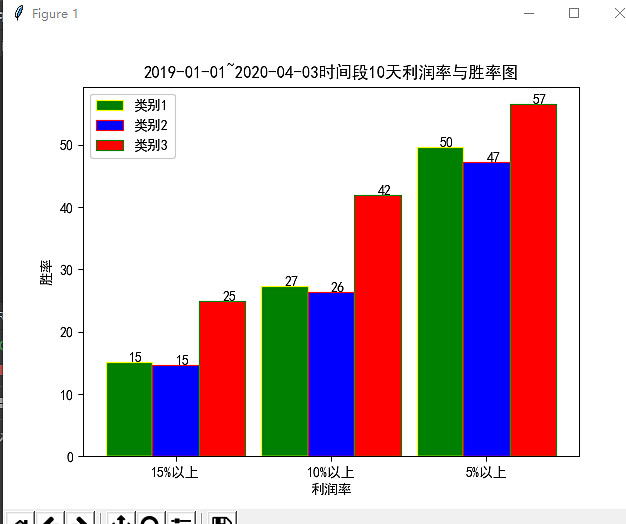

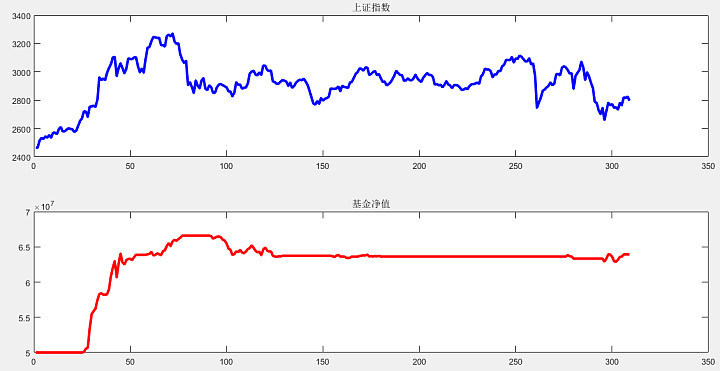

(3)参数0.9时信号胜率和利润详情

信号胜率

相比0.75时,红色信号10天内涨幅超过15%,10%,5%的胜率又有显著提升,但同时信号数量进一步减少,单个信号买入金额设置为300万

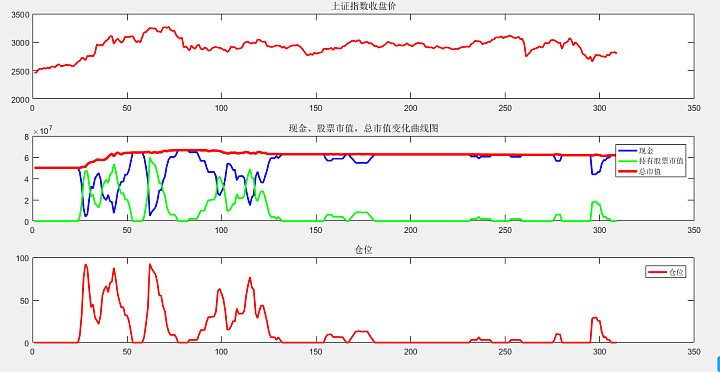

仓位和寂静净值变化情况

净值细节

初始净值5000万,最高值再6660万左右,利润率33.2%,最终净值6340万左右,利润率23.8%

以上交易策略非常粗超,粗糙意味着每一个环节还有很大的有优化空间,这里举几个例子

4、优化方案

1、对部分明显高风险的信号进行滤除

2、买入点和卖出点优化,经过对每一个信号逐一分析后发现,在牛市中红色信号出现后1到2个月左右,涨幅远远超过10%,大多在100%左右,部分甚至达到300%,在震荡市和下跌市场中,信号出现后10个交易日内不一定开始上涨,有的潜伏一段时间后才有一段行情,这类信号可以进入观察,买入点和卖出点存在巨大的优化空间,并且有可能实现在任意行情中都能实现盈利,有待进一步验证

3、上面的例子中,大部分时间都是清仓甚至空仓,仓位也存在一定优化空间

4、每天信号资金分配优化,每天的信号强弱可以做强弱排名,根据排名分配资金,没必要每个信号均分资金

5、加入加仓减仓策略,此处优化和仓位控制有类似之处,可以对信号每天进行追踪分析,根据进一步分析结果进行加仓减仓

5、策略特点

上文对参数0.6、0.75、0.9分别进行了分析,从资金净值和大盘指数的对应关系不难发现这样的特点

1、基金净值和大盘指数走势相同,在大盘指数上涨时,基金净值放大指数的涨幅

在指数下跌时,基金净值跌幅没有指数那么大

即该策略在任意市场中都能跑赢大盘指数,但美中不足的是,大盘指数下跌时,基金净值也出现减少

2、基金净值的的变化和大盘指数的变化时间上并不同步,无论上涨和下跌都滞后于大盘指数,这一点非常有意思,这个特点是有待进一步分析,发现原因后可以作进一步优化

本文探讨了极简交易侧录的利润回测情况,即使如此简单粗暴的交易策略,这也是一个不错的投资方案,不过依然存在很大的优化空间,优化的细节和效果在后续的文章中分享