上一篇文章讨论了量化选股的顶层设计思路,并简单分享了上涨行情中的胜率分布情况。但尚一品文章写得比较粗略,也没花太多时间在数据可视化上面。今天的图片好看很多了。

如果你想看模型的设计思路,请看上一篇文章,或者在公号后台回复【模型】两个字即可得到原文地址。

暴涨行情中的盈利能力分析

这里的暴涨行情指的是2019-01-31~2019-03-07这一段时间,先上大盘指数涨势图

这段时间上指数从2584点涨到3106点,涨幅20.20%,再来看模型在这段时间类的胜率分布情况

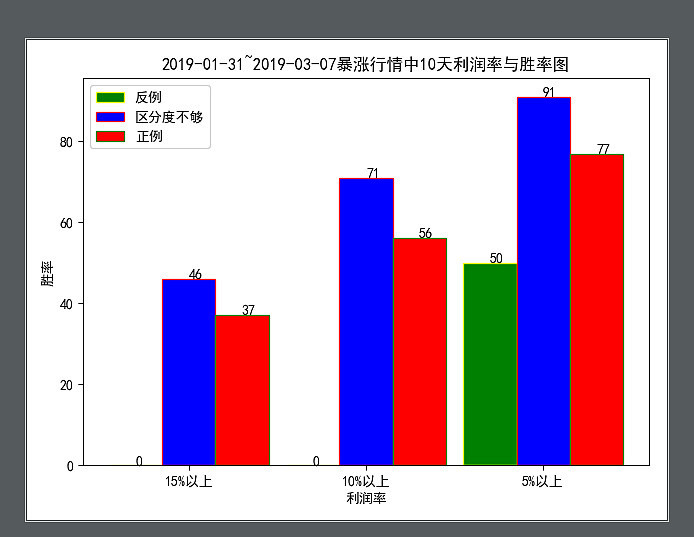

先解释以下这个图的含义,图中横坐标表示10日内涨幅分布情况,有三个簇,每个簇有三个柱,从左到右三个簇分别是:10天内涨幅超过15%,10天内涨幅超过10%,10天内涨幅超过5%,每个簇中的三个柱从左到右分别表示,预测反例,预测结果区分度不大,以及预测正例。所谓预测结果区分度不大是指,模型输出的正例值和反例值差别比较小,可以理解为,模型不太确定当前信号是否真的会涨的案例,所以并没与将其划分到正例当中,目前是人为指定的一个数字,目前这个阈值还没有经过精心设计。

好了来看这张图,其实这张图就是上一篇文章文末的那张表。先看涨幅超过15%这一簇。反例胜率为0,也就是反例样本中么有一个信号10天内涨幅超过15%,而区分度不大的信号中,却有46%的信号在10天内涨幅超过15%,快接近一半了。而正例中却只有37%的信号10天内涨幅超过15%。从这里可以看出两个信息:,第一个信息是在这样的暴涨行情中,模型的判别能力很强,因为正例与反例未来涨幅超过15%的信号占比差距很大,正例愿愿超过反例,从这个角度来看,这个模型是成功的;第二个信息是,我们人为不是很确定的信号,10天内涨幅超过15%的占比超过了正例的占比,这说明在这样的市场中,区分度不大这个类别的划分方式不合理。

暴跌行情中的盈利能力分析

这里的暴跌行情指的是,2019-04-19~2019-05-09这一段时间的行情,先上上证指数的趋势图

这段时间指数从3270点跌到2850点,跌幅12.84%,深圳成指和创业板指趋势差不多,这里不再赘述。

再看这段时间内的模型表现

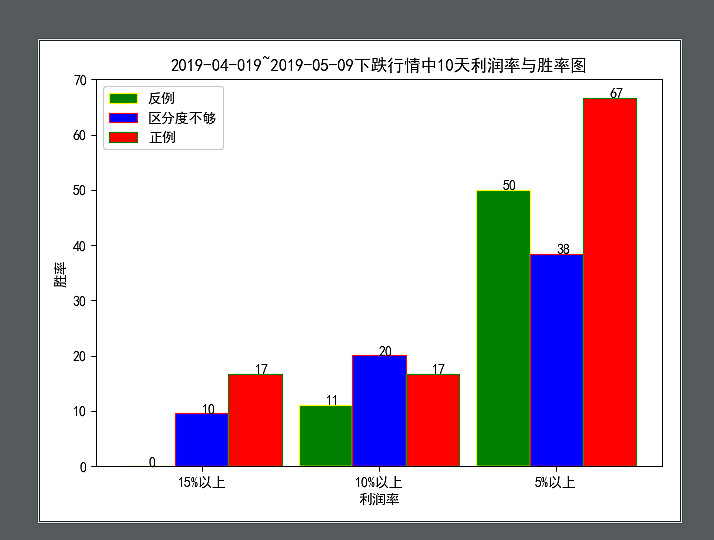

可以看到,在暴跌行情中,10日内涨幅超过15%的信号占比与涨幅超过10%的信号占比相同,说明凡是涨幅超过10%的信号,真实涨幅都超过了15%,占比为17%。这张图中最亮眼的点在于,虽然涨幅超过15%和涨幅超过10%的信号占比与暴涨行情总相比,要逊色很多,但是,涨幅超过5%的信号占比却依然亮眼,正例信号有67%的信号10天内涨幅超过5%,并且远大于另外两类。这个地方就体现出把不确定性较高的信号踢出去的意义了,很明显,这是一种在行情较差时可以显著降低风险的做法。但是在暴涨行情中,这个作用不明显,但是即使当前行情很好,在下一天真正到来之前,我们怎么知道它是暴涨还是暴跌呢。换句话说,我们并不能准确判断快速上涨的行情是否在当下已经结束,从这个角度讲,我认为在任何行情中,他都是有意义的。

震荡行情中的盈利能力

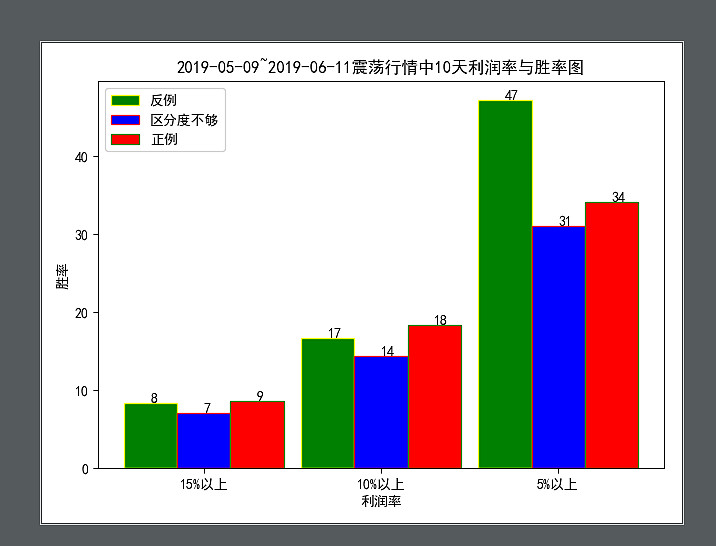

这里指的震荡行情是指2019-05-09~2019-06-11这段时间,这段时间上证指数在2850到2925这个窄区间内波动,幅度变化很小。

再来看模型的表现

具体数字就不赘述了,图中展现的很直白。不过这里很奇怪,我本来以为,在震荡行情中,模型的表现应该比暴涨行情差一些,这无可非议,但应该要比暴跌行情中要很很多才对。看到这个结果后很迷惑,后面认真分析数据的细节,发现一个很有意思的现象。在震荡行情中,信号出现后,有几天短暂的回调,回调之后再上涨,并且更有意思的是,在信号出现后的一段时间里,涨停板出现的概率很大,即使是那些并没有赚到太多利润,甚至浮亏的信号,都是如此,也就是说,信号出现后的短暂回调吞噬了一部分应该有的利润。另一个有意思的现象是,有一部分信号确实后面涨幅不错,甚至有些案例短短几天上涨50%,不过并不在信号出现的10天以内,有的是恰好出现在第11天,或者第12天,有一些又隔得远一些,比如有的格20几天,然后行情启动,逆势上涨。

在下一篇文章中,我们来分析优化震荡行情中模型的几个思路,今天就到这里,可以在同名公号【数据之佳】中留言探讨