港股“宝万之争”——太盟提出高溢价有条件要约收购春泉产业信托

A股“宝万之争”已落幕一年之久,而港股市场这几天正激烈地上演着另一场腥风血雨的“宝万之争”。

一家2013年底才在香港上市的房地产投资信托基金(REIT)——春泉产业信托(股份代码:1426.HK)的基金管理人和基金的二股东、私募界大佬——太盟投资集团(PAG)又互掐起来了。没错,是“又”。

太盟旗下公司于刚刚过去的9月26日,根据《香港公司收购合并守则》向春泉产业信托的持有人提出价值52亿港元的自愿有条件要约,收购春泉产业信托全部已发行的基金单位,并计划在要约成功后罢免目前的基金管理人,委任太盟旗下公司作为新管理人,及作为要约条件之一提议小股东投票反对春泉产业信托收购位于广东惠州的一项商业地产(华贸天地)。

本次要约收购针对管理人的“敌意”成分满满。

而这距离去年太盟提出罢免春泉产业信托的管理人仅过去一年的时间。

太盟自2016年6月悄无声息地举牌春泉产业信托持有5.66%基金份额开始,中间通过多次增持,目前持有春泉产业信托14.818%基金份额,仅次于持有27.2%基金份额的大股东RCA Fund。而太盟这些次的增持似乎都没有被管理层预见,甚至乎在太盟举牌成为春泉产业信托的主要持有人(超过10%份额)而成为春泉产业信托的关连人士时,春泉产业信托被动发布了持续关连交易的公告,因为太盟旗下公司是春泉产业信北京物业的租户。

本次太盟提出的要约附有两个条件:

在要约截止前,就要约的有效接纳令要约人及其一致行人士持有超过50%的基金单位;

春泉产业信托在今年9月19日刚刚公布的收购惠州的一项商业地产的决议案被基金的独立股东投票否决(要约人可选择豁免条件2)。

要约人提出要约的理由包括:基金单位价格表现持续不佳,管理人管制及决策令人质疑且缺乏清晰策略等,而令到要约人决心通过提高对春泉产业信托的控制水平,罢免目前的基金管理人,及委任新管理人以对基金进行战略检讨,从而保护及保持其投资价值等。

而春泉产业信托目前的基金管理人则与基金的独立董事委员会及独立财务顾问一致给出意见认为要约条件不公平合理并建议小股东拒绝要约,隔空对战言辞激烈。

值得关注的是,太盟开出的要约价的确是壕到惊人。太盟提出的要约价每基金单位4.85港元足足高出春泉产业信托要约前最后收市价3.00港元61.7%,高出春泉产业信托2013年底IPO价格3.81港元27.3%,及高出要约前春泉产业信托的历史最高价(2014年8月20日)3.91港元24.0%。

要知道自从春泉产业信托2013年底上市后直到要约前的股价表现长期在2.71-3.91港元的区间徘徊,股价走势是这样的:

数据来源:香港交易所。

何为REIT?

对于不熟悉房地产投资信托基金(REIT)的朋友,先简单介绍几句。REIT是一种专门投资于房地产项目的基金,主要收入来自于租金,因此收益较为稳定。REIT的优势是可以让投资者以一个极低的门槛参与对房地产的投资,并获得定期的收入。根据现时香港证监会的规定,REIT的股息分派比率最少须为90%。因此,REIT具有派息率高,抗通胀等特点而受投资者欢迎。

目前香港共有11只上市的房地产投资信托基金,其中较为出名的包括领展房产基金(823.HK)、冠军产业信托(2778.HK)、越秀房产信托基金(405.HK)等。

太盟的投资逻辑——低市净率

较其他市场的房地产投资信托基金(REIT)表现不同的是,香港的REIT的市净率普遍都低于1,即基金的市值低于净资产值。春泉产业信托也不例外,其在要约前最后交易日的市净率约为0.49,在香港10只REIT(不包括睿富房地产基金,因其正处于终止及清盘中)里排名靠后。通俗一点来讲,春泉产业信托的基金价格只有旗下的房地产净资产价值的一半,如果假设其他10只基金的资产负债质量相当,则春泉产业信托的基金价格是被严重低估了,相当于市场价值1元的房地产,市场交易只有0.49元。

如此一来,就很好的说明了太盟投资春泉产业信托的逻辑,下手一只价值被严重低估的REIT,并多次增持,希望最终通过市场对估值的修正盈利。

奈何春泉产业信托的基金价格在基金管理人的管理下始终没有起色,在10家香港REIT中价格表现几乎垫底。而令太盟无法接受的是,在2017年太盟无法阻止春泉产业信托通过大幅折让发行基金单位收购英国的物业摊薄其他基金持有人的份额之后,2018年9月春泉产业信托拟再次通过大幅折让发行基金单位的形式收购惠州的商业地产项目。

这次太盟终于坐不住了,它要通过有条件要约的方式,阻止春泉产业信托的这次收购,作为要约条件之一建议小股东特别股东大会上投票反对收购惠州的商业地产项目,并通过要约获得基金的控制权而罢免基金管理人,并替换上自家的专业管理团队。

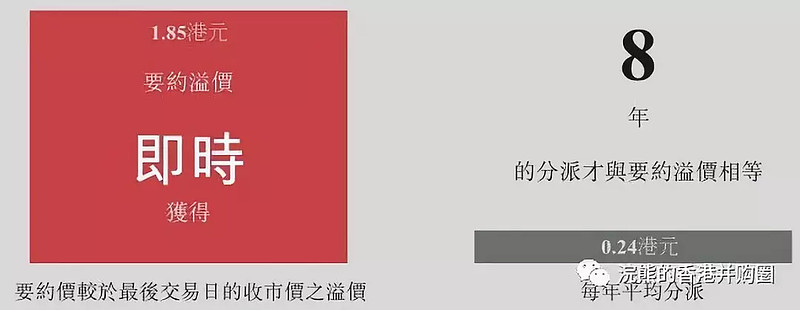

根据太盟的要约文件披露,要约价4.85港元相对要约前最后交易日收市价3.00港元溢价1.85港元。如果按照春泉产业信托过去平均年分派金额0.24港元计算,需要分派8年才与该溢价相等。

对于REIT的小股东来说,获得高额稳定的分派是投资REIT的主要目的,其次才是基金市值和持有份额的增值。而太盟的要约溢价一次性相当于8年的分派,着实对于小股东来说是非常吸引人的。

图片来源:太盟要约文件

但是太盟为何心甘情愿作出如此高溢价的要约呢?这又要说回春泉产业信托的低市帐率。我们上文提到,春泉产业信托在要约前最后交易日的市净率仅为0.49,净资产的价值是基金市值的2倍。即使太盟提出的要约价4.85港元,高出春泉产业信托要约前最后收市价3.00港元61.7%,若太盟成为春泉产业信托的大股东对基金管理拥有控制权,太盟应认为可以通过自身的优秀管理对基金估值进行修复提升。更深一层的逻辑是,若太盟私有化春泉产业信托,则太盟变卖春泉产业信托的资产预计可以收获至少100%的回报。

然而这里需要注意区分的是,一般只有大股东才有能力主导基金发展规划,对于小股东来说,小股东几乎无力主导控制基金发展的方向,更多的是只能选择被动接受基金的分派或选择出售基金份额。

管理人的反击

在春泉产业信托刊发的要约回应文件(全文链接:网页链接)中,基金管理人则与基金的独立董事委员会及独立财务顾问一致给出意见认为要约条件不公平合理并建议小股东拒绝要约。

图片来源:春泉产业信托要约回应文件。

管理人在回应文件中悉数罗列拒绝要约及保留管理人的理由包括:春泉产业信托与基金持有人追求收益之共同目的,管理人是如何勤勉尽责管理基金,为基金持有人带来高额稳定的分派回报,及转换管理人可能对春泉产业信托产生的不利影响。

而独立财务顾问纵使留意到(1)要约价相比要约前最后交易日收市价高61.7%;(2)要约价较回应文件之最后可行日期的收市价高24.68%;(3)要约价较最后交易日的基金单位价格溢价相当于7.7年分派;(4)春泉产业信托单位基金价格表现不如恒生房地产基金指数及恒生指数,表现位列倒数第三;(5)春泉产业信托交易流动性不高等,却仍然给出“要约的条款对独立基金单位持有人而言并非公平合理,且吾等建议独立基金单位持有人及独立董事委员会推荐独立基金单位持有人不接纳要约”。

独立财务顾问主要的反对理由包括但不限于:

要约价较2017年12月31日之每个基金单位经审核资产净值每个基金单位6.22港元折让22.02%;

要约价较2018年6月30日之每个基金单位未经审核资产净值每个基金单位6.05港元折让19.83%;

意欲参与新管理人可能提出的战略检讨及战略性举措的基金单位持有人不应接纳要约;

根据信托契约,于终止春泉产业信托后,资产出售应采用公开拍卖或公开招标的方式获得最佳价格,而该举措或其他战略性举措很可能将导致价格高于或至少等于上文所披露的每个基金单位的当前资产净值;

根据于新加坡上市的房地产投资信托基金的可资比较交易,浩正零售信托之计划代价按较最近经调整每个基金单位资产净值溢价19.9%的价格计算等。

对于反对理由的(1)、(2)、(4)、(5)点,我非常认同净资产价值及市场变现价值在基金终止/私有化时是对基金持有人的最大利益。

但是如我上文所述的观点,对于小股东来说,小股东几乎无力主导基金发展的方向,只能被动接受基金的分派或选择出售基金份额,是否选择终止或私有化基金并非小股东所能主导。对于REIT的小股东来说,获得高额稳定的分派是投资REIT的主要目的,其次是基金市值和持有份额的增值。

且要约价较最后交易日的基金单位价格溢价相当于7.7年分派,纵使按回应文件中所述,于刊发要约文件前之最后实际可行日期之每个基金单位4.01港元计算,其相当于3.5年分派也是非常理想的回报。如果要约失效,春泉产业信托的基金价格很有可能无法维持目前的价格而回落到要约前的价格,因此要约文件所提及的基金单位价格溢价相当于7.7年分派可能更加合理。

此外对于反对理由第(5)点,回应文件提及并忽略香港可比较案列之开元产业信托的要约案例,但却未提及该成功要约之要约价较净资产折价的事实。

对于反对理由的第(3)点,这就如同“鸡和鸡蛋”的问题,如果没有基金持有人(a)接受要约让太盟持有超过50%的基金份额令要约成为无条件;及(b)独立基金持有人投票不通过收购惠州地产项目,何来的参与新管理人的计划?

我所理解的独立财务顾问的角色应该是独立于上市公司,建议独立董事委员会和独立股东就要约进行选择,站在小股东的利益为出发点思考行事。

小结

综上,笔者个人认为,太盟的这次要约是给春泉产业信托小股东一次独立思考的机会。春泉产业信托反对太盟要约的理据并不显得十分充分。

突发插曲——互掐进一步升级

根据原先的时间表,春泉产业信托将于2018年10月29日下午4点30分召开特别股东大会投票决定收购惠州商业地产的项目,而要约的首个截止日期和时间是2018年10月29日4点正。

就在笔者刚刚准备点击发送这篇文章的时候,要约人深夜发布了公告补充提供其对要约回应文件的其他观点。而春泉产业信托也几乎同一时间发布有关收购惠州地产项目的更新公告,其将按照犹如关连交易进行收购事项,并将发出补充通函,并延期特别股东大会。

如此一来,要约的条件之2将不可能在首个截止日期得到完成。春泉产业信托这一招着实让人惊叹!静待要约人的进一步应对策略。

笔者声明:

本文仅代表笔者个人的见解,不构成任何投资建议或意见。笔者并未持有春泉产业信托的任何基金单位,笔者及其联系人均不是春泉产业信托或太盟投资集团的关连人士。任何投资者应详细阅读春泉产业信托的所有公告内容以作出任何投资决定。

欢迎扫码关注我的微信公众号-浣熊的香港金融圈。