毛利率是商业模式重要的表征指标,但说桃李面包毛利率最高时也就是接近40%,勉强达到及格水平,并不能算一种好的商业模式,桃李面包能引起我的兴趣主要是因为这种商业模式是公司自己干出来的,一种自己走出来的商业模式自然有其独特之处,吸引人去关注了解。

既然桃李最大的看点在于其商业模式,就先不从行业空间和成长谈起,先来说说桃李的商业模式。面包根据保质期长短的不同可分为短保、中保、长保产品,,短保的保质期是5至7天,中保15至30天,长保为一年。长保食品是中国的特有品类,是为适应中国巨大的市场和长距离运输的产物。中保面包没有突出的优势,没有新鲜的属性保质期又和长保面包相去甚远,所以一直都没有地位。之前面包制品中以长保为主,相关品牌包括盼盼、达利园、稻香村等,其产品已经风行多年。短保产品是近年才出现的,主要销售载体是面包房,将其开设在城镇人口密集的商业区和居民区,通过可视化操作和专业化的现场加工,最大限度的满足顾客在产品质量、口感和新鲜程度等方面的要求,品牌包括好利来、味好美、面包新语、巴黎贝甜、85°C、克里斯汀等。

随着大家对‘新鲜,健康’要求的不断提高,面包房形式的短保面包快速兴起,两者面对的是不同层次的消费者,两者价格差距每100克为6到9元,应该说是相当大的一道价格鸿沟,而且面包房的主战场在一二线城市,长保面包利用其保质期长价格低可以长距离运输的特点适应任何线城市。彼此间的价格鸿沟让短保长保面包很难构成竞争,再加上短保面包中央工厂+连锁店的模式开门店的扩张成本较高,分割的市场有限,让这两种模式可以愉快共存,而以桃李为代表的中央工厂+批发模式正好打在长保面包和面包房价格带之间,让竞争模式骤然紧张起来。

桃李模式也就是工业化短保面包通过销售区域设立中央工厂,对本区域产品进行统一生产和集中配送,将产品以批发的形式销售给商场超市和经销商,这种模式通过标准化的产品和包装提高生产效率,增强规模效应。有了规模效应就可以有效降低成本,大幅拉近了和长保面包的价格差异(100克相差2到3元),主打性价比每 100 克产品短保比面包房便宜4至6元甚至更多。这样工业化短保面包的发展逻辑非常清晰,通过压倒性的性价比优势,向上挤占面包房市场,通过新鲜度,向下挤压常保和中保产品的发展空间。

可以说这种工业化短保面包发展的优势肉眼可见,长保面包长期以来一直处于统治地位,而在工业化短保面包模式兴起后,作为长保烘焙代表品牌,达利园市场份额从2015年达到 5.6%的最高点后逐步下滑至2020年的3.6%,而短保代表品牌桃李的份额则从2010年的1.0%增长至2020年的3.5%。那为什么基本没有企业积极学习桃李的工业化短保面包模式?短保面包市场桃李面包以36.9%的市占率稳居行业龙头,二三名曼可顿和宾堡等外资品牌分别仅占3.4%和2.7%,远远落后于桃李,其根本原因从毛利率中就可见一斑,不到40%的毛利率在食品行业中算不上能打。

前面提到工业化短保面包之所以能迅速拳打长保面包,脚踢面包房,核心竞争力就是既能满足新鲜好吃,不含添加剂的健康要求还有较高的性价比,同时商业模式的两面性也体现出来,段永平说过‘高性价比的生意不是好生意’,你的产品性价比高就意味着毛利低啊。价格有竞争力压住了利润端,而短保二字本身就很不容易,长保和短保面包本来就是两种生意,长保产品在方便食用和易于保存的特点下可以销往各线城市,偏休闲属性,消费频次相对较低。短保产品由于保质期较短,不易保存,运输限制较大,偏主食属性,消费频次相对较高。虽然都是面包,长保和短保的商业模式难度可差着几个量级,长保在运输,铺货等方面非常简单,而短保在这些方面有着非常严苛的要求,既然是短保肯定是即食属性,长保面包可以去趟超市买回来什么时候吃不一定,短保面包一定要便捷购买,铺货率就要够足,厂商需要进行渠道的广布局和深下沉;短保产品对终端销售的数字信息化程度要求较高。短保产品的保质期和货架陈列期较短,需要保持频繁的进货更新及过期产品的退货,运输费用就是很大一笔支出,2019 年运输费用在销售费用中占比为 57.7%,毕竟长保面包是隔一段时间送一次货就可以,短保面包则是要不断补货再把临到保质期产品拉回来;如果配送率和返货率过低则无法保证足够的陈列和货源充足,如果退货率过高则影响公司的盈利能力,因此需要对终端销售合理预估的前提下做到以销定产,则对终端销售的数字信息化程度要求非常高,桃李工厂组织两班人员生产,白天根据预估订单量进行生产,下午下班前 统计客户提交次日需求的订单后,在夜间进行补单;同时短保面包消费场景更多在于早餐,因此每天的货架上新及更换时间较早,对周转率和配送时效具有高要求。

看出来没有,为啥别人不愿意跟进,本来毛利就有限,又需要精细管理,起早贪黑,反复折腾,这些都是商业模式中的难处,不过反过来看又是公司牢不可破的护城河。桃李已经是工业化短保面包的龙头,市占率也是接近短保面包的四成,十倍于第二名的市占率,毛利率也只能是接近40%,有规模效应有成本优势才能做到这样的毛利率。短保食品还有一个重要指标是退货率,也就是收回临包产品,利用高效的渠道配送和管理,公司退货率低于行业平均,在成熟市场的退货率约7%、新开发市场的退货率约10%,远低于行业15%的平均退货率。如果有竞争对手想切入这一行业,用规模效应,销售网,退货率这三点大致算一下基本就知难而退了,根本不值得切入这一领域。

说到这应该可以大概了解桃李面包的商业模式,单说现阶段桃李的商业模式吸引力有限,不过由于行业还在发展期,目前的商业模式还处于优化过程中,这才是桃李吸引人的地方。首先是行业的发展:

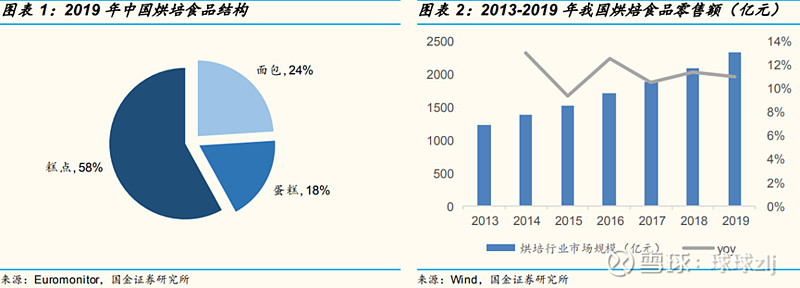

2019年我国烘焙食品零售额达到2317亿元,2009-2019年年复合增长达到 12%。在烘培食品中面包品类增速仍然保持较高的位置。烘培品类中面包行业多年持续双位数增长,当前处于成长期,目前我国面包行业规模达到400亿以上。虽然目前面包行业还是以长保产品为主,但从前面提到‘达利园市场份额从2015年达到 5.6%的最高点后逐步下滑至2020年的3.6%,而短保代表品牌桃李的份额则从2010年的1.0%增长至2020年的3.5%’就可以看出短保面包逐渐蚕食长保面包的趋势,当然长保产品更多对应休闲零食属性,短保产品更多在于代餐和主食属性,短保面包市场份额的扩大主要还是消费者对健康新鲜的要求提高了,短保面包迎合这种观念让细分行业发展速度优于整个面包行业发展。

行业处于成长期,短保面包发展更好,这些都是行业大背景,作为短保面包的龙头,公司自身的发展显然有更多看点。工业短保面包的商业模式和啤酒有类似之处,都受运输半径的限制,只不过啤酒的运输半径是受运费和价格比例限制而工业短保面包是受保质期限制;都有作为现金来源的基地市场并且以基地市场为依托开拓新市场,桃李面包在东北起家,基地市场也在东北。

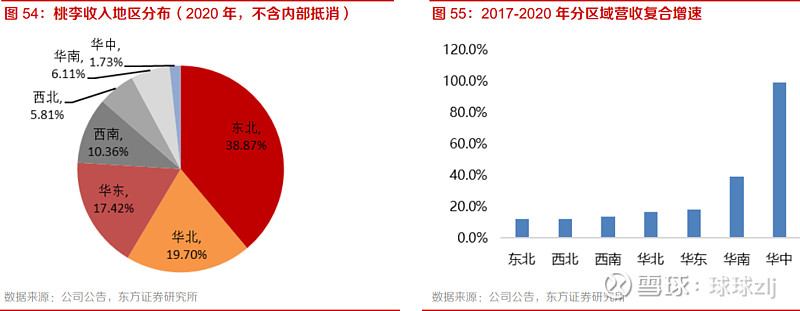

如上图所示,东北市场占公司营收近四成,相比于华北,华东,华中和华南市场,东北市场的人口基数最少却贡献最大的营收这就是基地市场,拥有超高的市场占有率,充分发挥规模效应,而其他市场还处于不断拓展阶段,用基地市场的现金流为开拓新市场提供资金支持。桃李的工业短保面包比啤酒商业模式好的地方在于啤酒企业要切入的新市场也有其他啤酒厂占据,而桃李要开拓的新市场多是规模小的本地小厂,桃李利用资金优势规模优势可以提供性价比高的产品来抢占市场,从上图中也可以看到桃李这几年新开拓的华南,华中市场营收增长非常快。从这个角度看,桃李还处于不断开拓市场的成长期,烘培行业,短保面包细分行业以及公司这三个层面销售增速是逐级变快的,桃李的成长性在新市场开拓完成之前还看不到头。当然随着市占率的不断提升,规模效应越来越明显,公司的毛利净利水平也会不断提高,毕竟现在还是基地市场赚钱给新市场烧钱阶段。

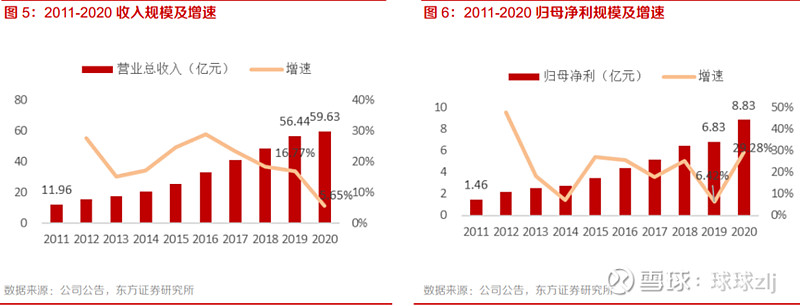

公司11-19年营收复合增速达21.4%,归母净利复合增速达21.27%,20年受疫情影响,营收增速放缓,实现营收59.63亿元同比增长5.66%,未来随着产能逐步释放和市场逐渐成熟,公司的营收、净利有望维持稳定增长。

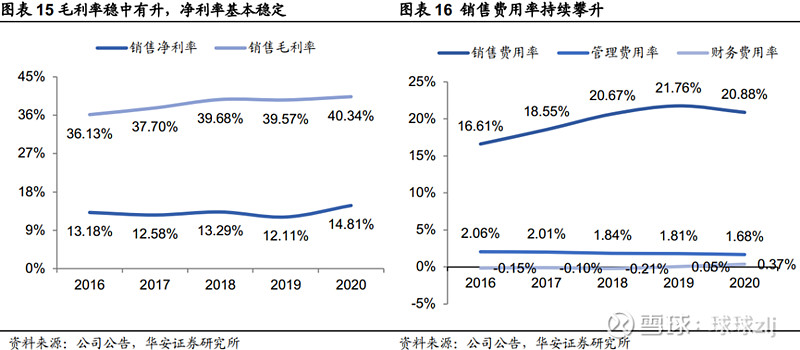

随着营收的快速增长,公司的毛利净利水平一直比较平稳,毛利率稳定是商业模式决定,虽然规模效应带来成本优势,公司为了突出性价比的优势控制成本价格,牺牲毛利率来拓展市场和建立这种商业模式的护城河。而净利率基本不变则是销售费用的不断增加导致,公司通过性价比来抢占市场,广告费用极少,销售费用主要出自运费,这也是短保的商业模式决定的,运费率水平从14年的5.5%提升至19年的12.6%。运输费用作为公司销售费用的主要组成部分,目前占销售费用比重已经达到 57.7% (2019 年),高于同样日配的绝味、巴比等业态。主要原因为公司自14年前后开始加大异地拓张的步伐,由于异地拓张起步阶段渠道密度较为稀疏,规模效应有限,从而运输费用占比较高,对利润率水平有所拖累。未来随着新市场逐渐成熟,运费率有较为可观的下降空间,从而让公司净利率有一定提升空间。

最后通过资产负债表上的数字再来验证一下前面分析的商业模式,公司现金类资产17亿,应收帐款5亿,固定资产18亿对应近60亿营收,处于拓展阶段还有6亿在建工程,有息负债2亿。应该说公司的资产负债表简单干净,缺点是底子相对薄一些,拓展期需要资金增加固定资产,未来也面临固定资产折旧吃掉一部分利润。总结下来公司有着比较好的成长性,特别是新市场的开拓是营收增长的主要推力,缺点就是受商业模式的局限,公司很容易出现增收不增利的局面,毕竟主打高性价比毛利率很难提高,运输费用高企也不可避免,开拓新市场很容易就把增加营收带来的利润吃掉。在估值方面就很难按毛利率消费品的水平来进行估值,如果公司营收增速可以达到20%,那公司的合理市盈也差不多就是20,因为可能净利的增长不如营收的增长,这就和高毛利产品增长10%的营收带来20%的净利增长很不一样,公司成长轨迹明确但受商业模式局限肯定不敢合理偏高的估值买入,合理估值买入就已经是极限。