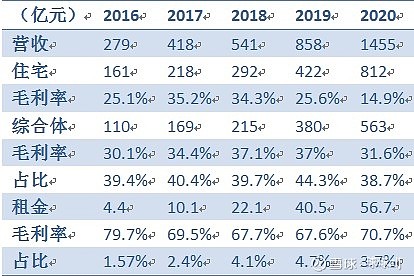

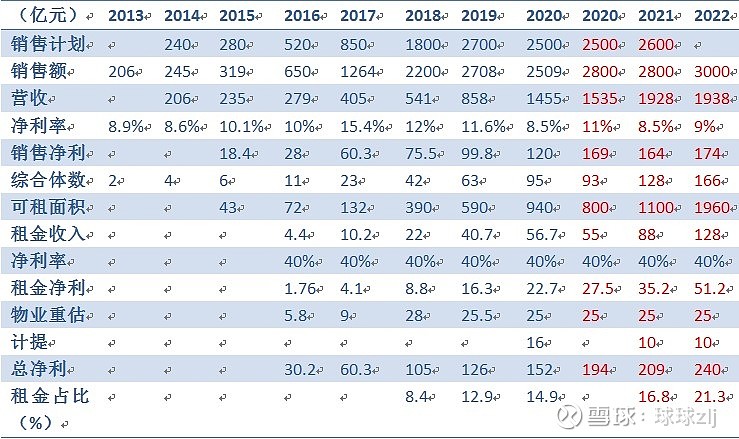

地产行业整体毛利下滑是今年地产报表的主旋律,但说到具体企业再用这个理由就没意思了,地产业内人士19年的时候就说16,17年拿的地贵了20年报表不好看,余波甚至会延续到22年,可见行业毛利下滑早不算什么新闻,地产股也低迷了好几年,在公司层面有哪些应对措施才是最重要的。新城一向的策略是双轮驱动,在20年年报中我发现我之前对双轮驱动的理解有些偏差,前面我一直认为新城是用住宅来养综合体,毕竟综合体是重资产,需要强劲的现金流支撑,而且公司的主要利润构成也是来自于住宅,可能是我买新城的时候吾悦广场刚上两位数只能算公司在走的一条新路,虽然有双轮驱动战略我也认为是以住养商,广场还不足以和住宅相提并论,从20年年报来看我之前的观点严重滞后了。先看一下两部分的营收毛利情况:

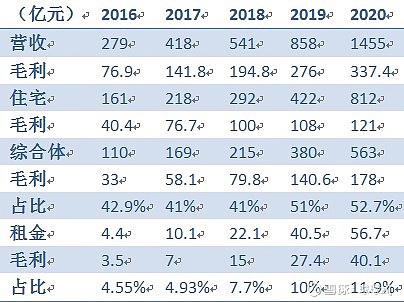

新城历来净利率较高,我也向来不关注住宅的毛利情况,这次把近几年住宅,综合体以及租金的毛利都拉出来才算从数字上理解了地产毛利下滑的程度。住宅在前几年毛利在35%的水平,19年降到了25%一线还算可以接受,毕竟可以高周转跑量嘛,20年到15%一线着实没想到,毕竟有一定规模的地产商如利润王中海可以做到25%的净利率,阳光城7%左右的净利率一直把提高利润率当成重要目标,新城这几年净利率也没下过10%,甚至在15%以上,所以单住宅部分毛利降到这么低有点出乎意料。住宅毛利这么低的原因后面再分析,但综合体的毛利还维持在30%以上,两者的差距就比较明显了,让人很自然地想到如果公司出售综合体比例增大是不是就绕开了一些政策打压提高利润水平呢?在17,18年住宅物业和综合体物业的毛利水平接近,对这两部分就没有区分,单纯地用租金来衡量综合体部分的贡献,毕竟租金占比从来没超过营收的5%,虽然看好综合体作为公司之后新增长点,但认为近几年还是住宅唱主角。拉出这几年数据则明显可以看到综合体物业销售已经占到营收的4成,公司用综合体勾地的模式早已成熟,综合体对公司不只提供了毛利高,稳定性更强的租金,综合体物业销售利润也早已超越住宅物业部分,在上表中单看营收体现的还不明显,在毛利率差距拉大后,从毛利角度来看就更明显。

从毛利角度看高毛利的综合体租金权重明显增加了,看营收一直没超过5%,而从19年开始占毛利比例就超过了10%,而且还是持续扩大,20年有两个多月的免租因素,21年租金对业绩的贡献就会稳稳超过15%。而综合体物业销售在19年已经提供了一半以上的毛利,加上租金综合体部分已经占六成毛利,在20年更是提高到近65%。所以地产行业受政策影响毛利普降这一条用在大多数以住宅物业为主的地产公司可以,以现在新城综合体和住宅的利润贡献比例对新城有影响但影响就明显不同了,所以新城还算在困难的20年保持了高速成长。当然由于地产结算的滞后性公司侧重综合体部分肯定是有迹可循的,我把这几年的拿地情况列一下:

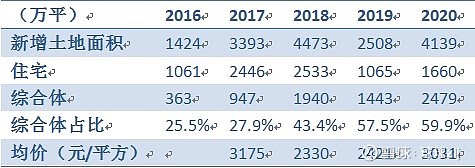

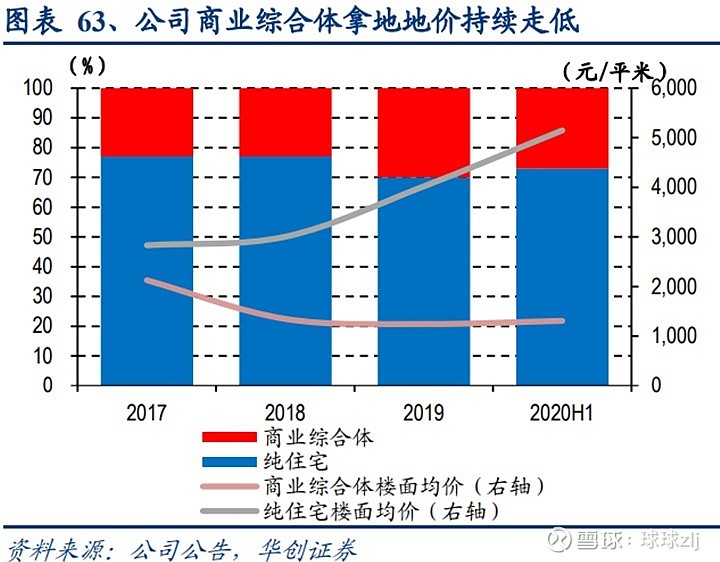

从过去几年的拿地情况可以看出17年是公司拿地显著发力的开始,综合体的发展也进入了快车道,17年综合体的拿地面积是16年的近三倍,但比例仍然和之前持平,住宅拿地面积占75%左右,18年则是显著转折的一年,综合体拿地面积突破了四成,19,20年更是接近六成。可以说在18年公司的战略就已经发生了改变,综合体逐渐成为未来发展的重点,由原来的以住养商过渡成商业为主。前面说过住宅物业毛利下降业内早已有预期,新城的拿地均价一直不高,这几年一直在3000一线,卖出均价也一直在11000左右,住宅物业的毛利怎么能降到15%呢?

从上图来看公司的综合体拿地均价在不断降低而住宅拿地均价在不断升高,综合体拿地占比越来越大才将拿地均价稳在3000左右,综合体拿地价格低一是因为新城的综合体主要在三四线城市,另外一个原因是新城吾悦广场成为了继万达广场之后的第二大商业广场后有了光环效应,三四线城市拉新城去当地开吾悦广场基本是半卖半送。住宅拿地成本本来就高再有几个亏本项目毛利变动就会比较大,综合体虽然也受大环境影响但毕竟1000多的成本,容错空间大,仍然是高毛利项目。想必这些管理层早就了然于心,拿地上早就体现出了倾向性,吾悦广场是拿地到开业18个月,应该从拿地到出售在12个月左右,不知道结算速度比住宅类快多少,不过可以预见的是综合体物业销售和租金对毛利的贡献比例还会进一步增加。还有一点我觉得从公司未来以综合体为主的战略上可以解释的通,就是这两年业绩说明会公司给出的销售计划,19,20年都是基本压线完成,这和公司在17,18年大幅超额完成形成了鲜明对比,可以说19年有严重负面事件,20年有疫情,21年又给出了销售2600亿的计划,可以说是管理层保守,也可以考虑公司以综合体为主和之前住宅为主有很大不同,综合体拿地到开业18个月公司是有一套标准流程的,而纯住宅物业从拿地到预售最快半年内就能完成,住宅用地可以快速冲出销售额,今年开多少综合体可是一年前就定好的,腾挪空间不大。公司既然以综合体为主自然就不太关注销售额,综合体物业销售占比大盈利质量越高,净利率才能上得来,公司抓好高毛利的综合体部分即可,综合体规模已经足够大没必要用较低毛利的住宅扩充规模了,公司离纯住宅开发商越来越远了,不能用住宅开发商的指标来看了,新城的投资者们也要逐渐转变观念。

综合体物业出售对营收和利润的贡献越来越大,随着综合体越来越多稳定又快速增长的租金收入是新城投资者最关心的,也是可以大致量化的,根据公司的规划可以大概看一下未来几年公司综合体租金收入情况:

从公司现有综合体土地储备和每年新开的综合体数量上都可以印证和市场上传言的‘公司计划在2025年实现300座吾悦广场的目标’并不是空穴来风,之前公司管理层曾经提出过20年实现100座吾悦广场的目标,结果吃了监管函,所以也不好明确地提出经营目标,做到就可以了。先来看一下25年达到300座广场的可行性,吾悦广场的商业模式成熟后,广场开业速度一直是增长的,20年计划开业30座,实际完成38座,21年又提出计划完成30座开业的目标,在业绩说明会上公司也提出要输出管理增加轻资产吾悦广场项目,21年力争轻资产吾悦广场开业15座。我理解公司之前自持的重资产吾悦广场项目是按照从拿地到开业18个月一系列流程进行的,公司目前手里有60多个已经拿地的综合体土地储备基本就能保证这两年每年都有30个吾悦广场开业,这样的自持吾悦广场从拿地起基本就可以规划出开业时间,这是公司可以制定规划的。而轻资产项目大多是别人来找新城合作,有意向到开业的时间公司也不太好估计,或者说达成协议之后公司才能大致确定开业时间。这样来看公司每年自持的吾悦广场30座基本没问题,到25年五年是150座,一般每年再比预计多3到5座,轻资产项目每年再达成5座(随着吾悦广场的影响力扩大,轻资产项目增加速度也会增加,但21年一下增加15座轻资产项目还是明显超出预期的,要关注落地情况),这样算下来25年开业300座基本可以完成。我按20年的开业速度进行推算,到25年差不多是开业280座(其实到时候是开业260座还是300座也就是差一年的事儿,模糊正确即可),可租面积和租金收入都是按现在的规模进行推演。21年公司预计租金85亿,从一季度19.2亿的租金来看全年租金应该在85到90亿之间,考虑上一年开业的新综合体第二年才能收整年租金,满一年和满三年后租金的跳涨等因素,随着每年30多座广场落地,租金差不多也是逐年上涨30多亿,到25年租金应该是230亿左右,按现阶段租金净利率接近40%来计算,21年租金净利就可以达到35亿,公司之间给出的股权激励条件是21年扣非净利要达到167亿,租金就完成了两成以上。随着综合体数量的增加到25年,租金带来净利可以达到90亿以上,租金利润占比会继续提升,单靠租金收入增长就可以保证公司高质量发展。如果公司继续加大综合体投入力度,综合体每年开业数目也会进一步提升,随着数量的增长租金部分的毛利率净利率还有进一步提升空间。

拿出大量篇幅分析了公司综合体方面的情况,最后还是回到公司的年报上来,应该说看了两年小王风格的报表有一点感觉了,不能再套用老王时代的经验了,先看一下基本的经营情况:

营收部分预测1535亿实际1455亿,应该说区别不大,主要的错误是净利率方面沿用了19年的水准,实际住宅和综合体部分的净利率只有8.5%,从前面毛利率来看,住宅部分净利率估计在5%以下了。后面净利率怎么算?管理层在业绩说明会上说21年毛利情况有所提升,20年应该是17年比较贵的地结算是毛利最低的一年,净利率肯定有所提升,不过一般营收我算的都比实际高,净利率就维持20年的水平不变,22年再上调到9%。综合体租金部分都是明牌,前面也分析过,非经营性净利按小王的风格无论老店租金涨了多少,多开了多少新店一律按25亿增长综合体公允价值,其实这样也好,要不这一块比较难算,计提部分就不好说了,先按每年10亿来算吧。其实这两年的扣非净利有股权激励的线在那,20年扣非净利要在129亿以上,21年扣非净利要在167亿以上,只是没想到20年抠这么狠,压在130亿,可能也是地产整体毛利低的反应。21年扣非底线167亿,加上公允价值增加的25亿,净利应该在190亿以上,我算的200亿出头应该偏差不大了,20,21年销售额维持在19年的水平,22年净利增加就不是靠营收增长了,而是毛利水平的提升和租金的增长。

我之前对新城的预期随着20年年报有所改变,原来主要想着兑现从17年到19年销售额三倍的增长,应该说到21年年报这波销售高增长的红利就吃完了,下面应该进入以综合体为主稳健的中高速成长模式了。从19年以来新城的销售额就改变了原来高增长的态势,我开始还以为是19年是老王事件资金受影响,20年受疫情影响,现在来看那些是原因但更重要的是公司战略的转变,受政策影响纯住宅毛利降到这么低,确实没扩大规模,本来公司在住宅方面也没有优势。而公司用综合体勾地的模式已经成熟,综合体物业也绕开了政策影响,毛利水平仍然可以维持在高位,未来公司住宅辅助综合体就可以,有综合体勾地,在综合体周围的住宅可以保证销售和利润,其他单纯住宅项目就尽量缩小规模,把财力物力多放在综合体上。公司综合体主要位于三四线城市,综合体物业单价也不会太高,这样公司的销售规模基本就稳定在3000亿水平,住宅部分已经在综合体模式的发展壮大初期提供了强劲支撑,后面的高质量发展主要靠综合体来完成。综合体模式已经基本形成了闭环,无论是拿地,招商,销售和收租金都已经形成规模,公司投入一座综合体的资金在开业一年后基本上可以获得双位数的回报,而且综合体物业销售毛利高,随着综合体物业销售占比越来越高,物业销售的净利率回到19年的水平是大概率事件。同时伴随着租金越来越多不断提高公司整体利润率,公司营收逐步转化为以综合体销售和租金为主,资金充裕了就加快综合体的建设速度,将利润转化成综合体,不断滚动扩大。

综上所述,对于新城而言原来许多衡量住宅地产公司的指标有些不太合适,投资者关注的重点要放在综合体物业从拿地道销售占比变化,综合体物业毛利率,综合体出租率,开业数量以及轻资产综合体的发展情况,当然切换到这一轨道上未来综合体数量接近饱和或者综合体的生意模式被颠覆才是公司的发展瓶颈和新问题,现在还不到考虑这些问题的时候,新城综合体到300座,500座的发展过程才是投资者们现在需要考虑的。