1.从新增政府债额度和实际的政府债券余额看,还有7.69万亿新增政府债券待发行。如果加上结转到今年发行0.5万亿2023年特别国债,剩余可能超过了8万亿,同比多30%左右。

2.今年以来政府债券发行节奏偏慢,月度新增余额降幅25%左右,4月降幅扩大至44%。根据前面会议精神以及偏弱的3月、4月数据,后面加快发行的概率越来越大。

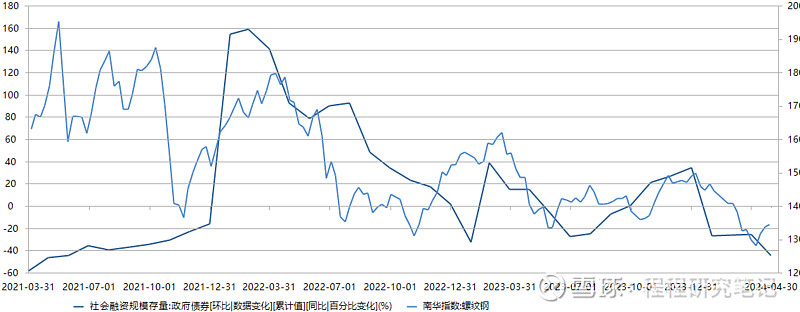

3.政府债券发行影响市场表现。对比来看,与大宗商品,特别螺纹钢的相关关系比较明显。对股市来说,可能主要通过周期性行业以及市场预期来影响股指的走势。

相比全年债务新增额度,还有7.6万亿政府债券尚未发行

2024年全年新增政府债务额度是8.96万亿,其中一般赤字4.06万亿,地方债券3.9万亿,特别国债1万亿。

从统计数据看,当年新增债务额度与新增政府债券余额接近,新增债务基本都是通过国债和地方债务筹集。

有两年差异较大。一是2020年,政府债券余额增量比当年额度多0.81万亿,可能与疫情有关。二是2023年,债券余额增量比额度多0.92万亿,则可能与再融资债券大量发行有关,另外临时新增1万亿特别国债,在2023年发行了约0.5万亿。如果按0.5万亿算,2023年总额度8.18万亿,比2022增幅16.5%,与2023年政府债务余额增速16%基本一致。

截至2024年4月,政府债券存量余额71.06万亿,比去年末增加1.27万亿。就是说,相比全年债务新增额度,还有约7.69万亿尚未发行。

同比来看,去年1-4月累计新增2.28,后面剩余6.4万亿。今年1-4月累计新增1.27万亿,剩余7.69万亿,同比增长超过20%。如果再加上结转至今年发行的约0.5万亿,增长幅度应该接近30%,增幅算比较明显。

政府债券增速持续回落,今年初以来发行节奏同比偏慢

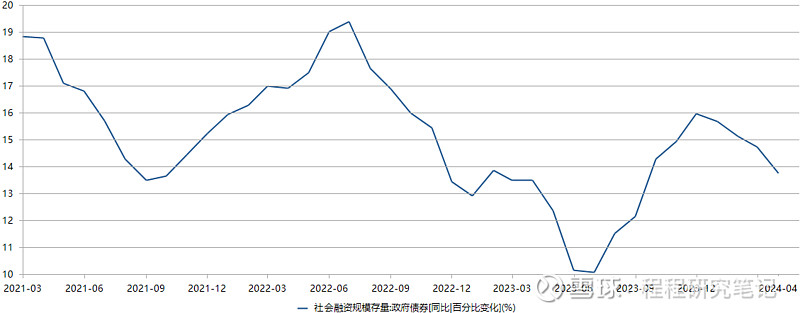

2024年全年新增额度8.96万亿,按2023年底政府债券余额69.79万亿计算,增速12.84%。新增额度的增速为3.23%,比去年23.65%的增速大幅回落(加上临时增加的1万亿特别国债)。

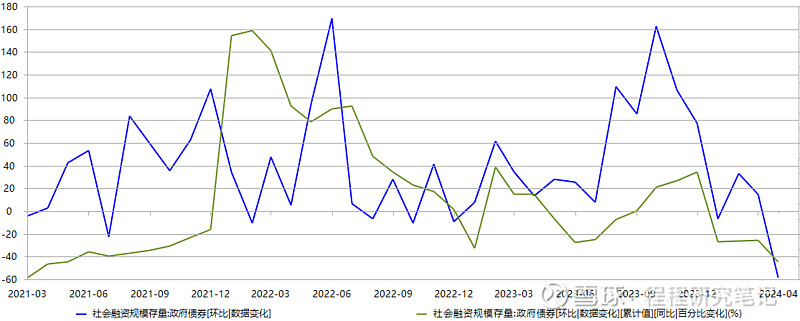

今年年初以来,政府债券发行速度偏慢。新增政府债券余额增速看,一季度每个月新增余额增速同比大幅减少,降幅在25%左右。4月降幅扩大至超44%,存量减少900亿元。

从政府债券余额增速看,年初以来从去年底的15.95%高点持续回落。一方面可能是2023年1万亿国债(预计在2023年发行了一半)把余额增速拉了上去。另一方面,2023年债券发行前低后高,上半年发行较少,即使今年上半年仍然偏慢,但增速似乎也没有非常快速的回落。

4月余额增速加快回落,至13.75%,全年余额增速预计会收敛至13%左右。5月以后如果加快发行,余额增速上升,但后面可能会再次回落,最后收敛至13%。

从各种信息来看,后面加快发行的概率越来越大

从同比基数看,去年上半年发行节奏较慢,8月开始放量。由于基数效应,今年年初以来节奏虽然也偏慢,但下滑速度似乎不算太快,且可以持续到7月。

前期有会议指出,要及早发行并用好超长期特别国债,要灵活运用利率和存款准备金率等政策工具。特别国债、专项债等需求刺激政策有望加快推出。

因此,从节奏上来看,去年从7月开始放量,加上临时增加的特殊国债,一致持续到年底。前面会议精神,加上4月经济数据持续偏弱,今年5月就可能放量。当然也可能再次推迟,不过越到后面,概率越大。

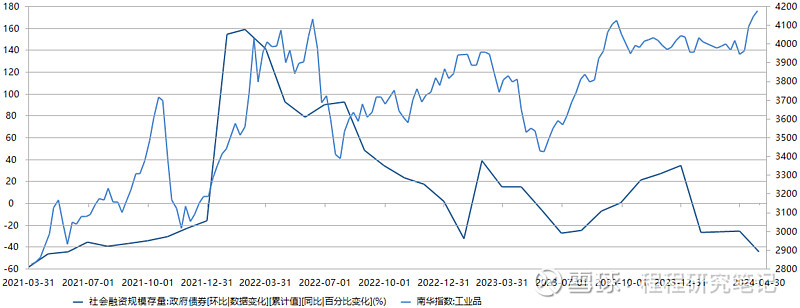

政府债券发行放量有望提升宏观经济需求,推动大宗商品上涨

从支出结构来看,一般政府债券支出范围较广,影响总需求,对具体行业的影响可能不会太明显。而地方政府债券主要投向基建,因此对与基建有关的周期性行业影响会比较大。

工业品价格与新增政府债券呈现一定的正相关关系。不过今年以来的数据呈现出一定偏差,新增债券同比大幅回落,但是工业品价格仍然创新高。

相对来说,与螺纹钢价格的关系更加明显。4月政府债券余额增速跌幅扩大,螺纹可能存在回调的压力。