摘要:

1、 电力设备新能源板块短期调整较大,估值趋于合理,细分方向上光伏设备跌幅居前。光伏主产业链当前有重现去年四季度困境的端倪,上游材料价格博弈白热化,中上游硅料买家容忍度上升将涨价压力向下游传导,组件承压。但一季报预期形成前该趋势有望反转,当前光伏弱势表现或提供逢低布局时机。

2、 中长期钙钛矿电池为光伏产业提供技术迭代机会,相较传统晶硅电池具显著降本增效优势,但当前要大规模产业化仍有大面积制备效率低和稳定性差两大痛点,技术痛点解决后或将迎来放量。业绩释放节奏或为光伏设备先于光伏辅材先于电池片。

3、 政策面光伏产业链战略地位凸显,1月份国家和地方层面相关引导支持政策频出,未来政策空间或仍较广阔。工具选择上可优选光伏产业链权重大、光伏细分方向优势布局的中证内地低碳经济指数(000977.CSI),该指数同时布局了近期估值承压、但中期将受益于“量增利不减”逻辑的锂电池板块,未来或将展现较强弹性。

今日两市开盘后小幅走弱,并在低位持续震荡。截至收盘,上证综指收跌-0.39%,深证成指下跌0.25%,创业板指大跌0.70%。规模宽基指数中,国证2000(0.29%)>中证1000(0.03%)>中证500(-0.20%)>沪深300(-0.52%),小盘风格显著占优,“大切小”趋势持续。

盘面上,31个申万一级行业中,仅五个行业收红,分别为计算机SW(+2.70%)、通信SW(+2.57%)、传媒SW(+1.82%)、电子SW(1.63%)、国防军工SW(+0.27%),整体TMT赛道情绪面上受益于ChatGPT概念热潮,估值底部反转,延续2月以来的强势表现。此前北向资金所青睐的食品饮料、电力设备等大赛道分别小幅下跌0.18%和0.35%。

消息面上,北京时间2月14日晚九点半,美国劳工统计局发布数据显示,美国1月CPI同比增长6.4%,超市场预期的6.2%。1月核心CPI同比上涨5.6%,超市场预期的5.5%。整体通胀降温不及市场预期,但受到CPI权重调整影响、非农数据超预期市场提前反应等因素影响,美股主要指数盘中巨振,截至收盘,纳斯达克指数上涨0.57%,道琼斯工业指数下跌0.46%,标普500基本收平-0.03%。A股市场整体微跌,港股市场跌幅更为明显,恒生指数大跌1.43%,恒生科技指数跌0.97%。A股流动性敏感大赛道指数悉数哑火,题材炒作氛围浓厚。但整体通胀降温趋势仍在,美联储加息空间收窄事实未变,仅是3月份议息会议上继续加息25个基点概率上升,加息周期结束时间或有延迟,后续可持续跟踪这一主线。

一、电力设备新能源板块短期调整较大,估值趋于低位

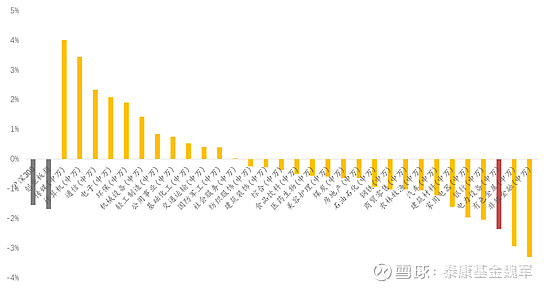

过去一周,在31个申万一级行业指数中,电力设备SW回撤较大,排名第29/31,跌幅达-2.36%,跑输沪深300指数的-1.55%,跑输创业板指的-1.68%。整体板块短期资金面上受美国非农数据超预期、鲍威尔鹰派加息路径表态影响较大,北向资金五个交易日有四个呈净流出的态势,盘面上“大切小”趋势显著,主要赛道指数表现低迷,ChatGPT相关题材股炒作较为火热。

图:申万一级行业指数涨跌幅(数据来源:WIND;数据统计区间:20230203-20230209)

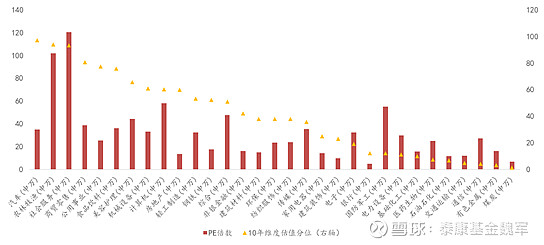

估值水平上,电力设备SW的PE-TTM为29.93倍,处于11.25%的十年分位,显著低于机会值32.38,远低于平均值40.95。

图:申万一级行业估值水平(数据来源:WIND;数据统计区间:20130209-20230209)

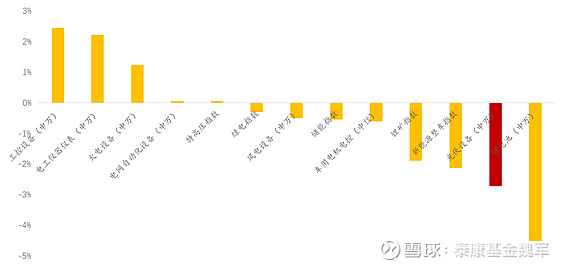

在新能源细分赛道中,本周光伏设备跌幅居前,下跌2.71%,仅次于锂电池指数,短期调整幅度较大。

图:新能源子赛道周度涨幅排名(数据来源:WIND;数据统计区间:20230202-20230209)

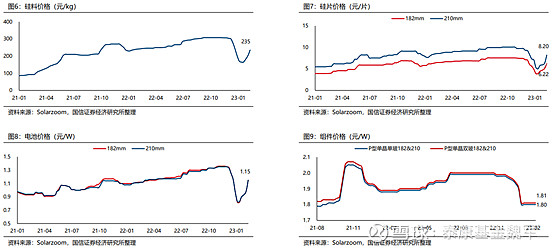

二、主产业链上游材料价格博弈白热化,下游组件困境重现

回顾2023年1月份的光伏强势行情,主要支撑逻辑是硅料价格相比2022年10月高位腰斩,下游光伏组件开工率回暖,与组件需求回升共振,主要光伏料有望迎来涨价周期。但上述逻辑在兑现过程中,光伏主产业链上游出现了较为激烈的价格博弈,硅料价格大幅反弹,但由于下游需求的回暖,硅料买方不断提高价格容忍度并向下游传导涨价压力,伴随着光伏辅材近期出现的明显涨势,组件环节再度面临去年四季度的困境,光伏板块表现走弱。

但展望未来,这种短期的上游博弈或难以持续,涨价周期背景下,为使自身业绩在一季报中得以体现,三月份是硅料放量的最后窗口,届时当前光伏产业链的主要矛盾或将瓦解,而二月份下旬这一预期或在资本市场上有所体现。因此,当前光伏板块的弱势表现或是逢低布局的良机,值得持续关注。

图:光伏主产业链价格走势图

(数据来源:Solarzoom,国信证券)

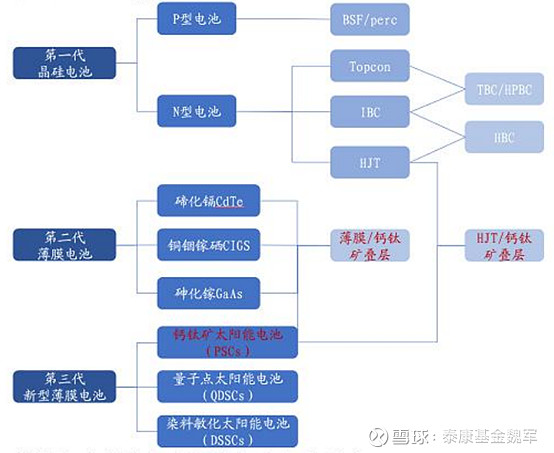

三、钙钛矿带来中长期技术迭代机会,光伏设备商或将率先受益

光伏产业链参与者的终极诉求就是降本和增效,钙钛矿电池在这两大领域都拥有显著优势。降本方面,钙钛矿电池在制备过程中无需硅料,试想这一技术如果当前已然成熟能够量产,硅料价格上涨对电池和组件产商将毫无影响,光伏板块将能够更直接地响应终端需求。并且制作金属卤化物钙钛矿的原材料储量丰富、价格低廉,前驱液的配置不涉及任何复杂工艺。设备投资额方面,钙钛矿1GW所需投资额约为5亿元,是第一代晶硅电池的一半左右,是第二代GaAs薄膜太阳能电池的1/10。

增效方面,第一代PERC单晶硅电池、HJT电池、TOPCon等电池的理论极限转换效率为24.50%、27.50%、28.70%。单结钙钛矿电池理论最高转换效率为31%,多结钙钛矿电池理论效率极限达45%。

(数据来源:天风证券)

然而,虽然钙钛矿电池长期应用前景广阔,但短期产业化痛点仍存,目前资本市场上仍以主题投资为主。一方面钙钛矿薄膜在大面积制备时存在成膜质量差、产生死区等效率问题,另一方面钙钛矿吸光层的稳定性受温度、湿度等环境因素影响较大。在上述技术痛点解决后,钙钛矿的成长空间方能打开,业绩释放顺序上光伏设备先于光伏辅材先于电池厂,中长期可持续关注。

(数据来源:华泰证券)

图:光伏太阳能电池技术迭代路线

(数据来源:全球光伏网、开源证券梳理)

四、国家及地方支持政策频出,光伏产业链战略地位凸显

2023年1月份,国家及地方共计发布50条光伏引导支持政策,国家层面8条,地方政府发布42条,17个省市的光伏政策均有更新。1月10日,国家发改委发文鼓励10千伏及以上的工商业用户直接参与电力市场,逐步缩小代理购电用户范围。1月19日,国务院新闻办公室出台《新时代的中国绿色发展》,文件指出,要加快推进沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设。

地方层面,浙江慈溪与安徽合肥分别发文对分布式光伏项目、光伏建筑一体化项目给予一次性补贴。内蒙古发文,在符合国土空间规划等前提下,支持风电光伏项目使用未利用土地。山西发文,预计到“十四五”期末,光伏建筑一体化的绿色建筑在新建住宅中占比达到100%。

(信息来源:国家能源网)

整体来看,光伏产业链长期战略地位凸显,中期技术迭代前景清晰、细分产业链环节大有可为,短期受制于产业链上游材料价格博弈,回撤显著,估值趋于合理,提供了较好的逢低布局时机,2月份下旬或有望迎来转机。工具选择上,泰康碳中和ETF(560560)跟踪的中证内地低碳经济主题指数(指数代码:000977.CSI)光伏产业链成分股权重占比高达37.80%,细分方向上优势布局当前承压的光伏组件环节(占比14.94%),后续有望受益于该环节的反转。此外,中证内地低碳经济主题指数作为老牌“碳中和”指数,在动力电池产业链(占比38.14%)也有布局,在全球头部电车企业降价的背景下,国内“新势力”跟随降价的同时,大幅提高2023年全年销量指引,动力电池核心环节“量增利不减”,在本轮调整后估值趋于合理,后续有望展望较强弹性。欢迎大家关注跟踪中证内地低碳经济主题指数的泰康碳中和ETF(560560)!

(底层数据来源:Wind数据库;数据统计截至2022年12月30日;以上仅为指数构成的客观介绍,不构成任何指数分析评价或任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。)

乘风破浪会有时,“指”挂云帆济沧海。生命因不同而精彩,投资因独立而出众。关注指数投资,找到属于自己的长期β。

风险提示:本材料仅作宣传所用,不作为任何法律文件。文中观点仅供参考,不代表任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。投资有风险,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资泰康碳中和ETF可能遇到的特有风险包括:(1)标的指数回报与股票市场平均回报偏离的风险;(2)标的指数波动的风险;(3)基金投资组合回报与标的指数回报偏离以及跟踪误差控制未达约定目标的风险;(4)标的指数变更的风险;(5)指数编制机构停止服务的风险;(6)成份券停牌的风险;(7)基金份额二级市场交易价格折溢价的风险;(8)IOPV计算错误的风险;(9)申购赎回清单差错风险;(10)退市风险;(11)退补现金替代方式的风险;(12)投资者申购失败的风险;(13)投资者赎回失败的风险;(14)基金份额赎回对价的变现风险;(15)基金在二级市场的流动性风险;(16)第三方机构服务的风险;(17)因终止上市导致终止基金合同并进行基金财产清算的风险等。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件(详阅官网网页网页链接或客服热线400-18-95522),在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。