DCF模型即股票的绝对估值法,是一种广泛运用到股票定价中的模型。相比比较流行的PE,PB,PEG相对估值法,这种模型准确度高得多,运用也广泛得多(PE,PB,PEG估值实际只是反映出DCF模型中一些指标)。比如保险公司,银行的EV估值法。比如地产公司的NAV估值法,再比如神创公司的估值,均是建立在这个模型的基础上。

DCF模型(现金流贴现模型):资产价值等于未来现金流的贴现。

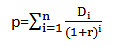

数学表达式为:

Di表示现金流,r表示贴现率,P是标准格雷厄姆式价值

运用到股票市场中,股票的价值即是股息的贴现,而股息的支付是永久性的,因此股票价格可以写为

其中Di为股息,r为风险贴现。但实际的运用中,不是所有的股票都分红。同时分红的幅度大小由上市公司主观决定。因此该模型运用出现了一定的局限性。那么为了改善对公司的评价,我们用两个指标来代替股息和风险贴现:

无杠杆自由现金流(UFCF):每家公司产生的现金流都会由两种人来瓜分,一种是股权人,一种是债权人。UFCF代表着每年公司能给债券人和股权人瓜分的所有现金

UFCF=EBIT-调整所得税+折旧+摊销-运营资金增加+长期经营性负债增加-长期经营性资产增加-固定资产构建-无形资产构建。

注:要加上折旧和摊销,是因为这两个部分虽然在利润中被扣除,但是没有发生实际的现金流动。

从公式上我们看出,UFCF是公司所有能自由支配的现金。

加权平均资本成本(WACC):一家公司的所有者有两种人,一是股东,二是债权人。WACC表示股权人和债权人说需要的所有所有回报总和。

当把贴现率换成WACC,现金流换成UFCF之后,即是我们所说的股票的价值。具体的操作和运用,写起来比较麻烦。这篇文章只是一个引子。要用DCF模型分析,还要运用三表的预期。这个预测是个坑。所以就不仔细展开讨论了。