本文以EXCEL为基础,讨论各种资产的估值问题。一篇写不完,以后慢慢更新,希望大家喜欢。(附:为了分享这些类容,用了很多篇幅介绍了计量经济学的基本理论。虽然有的朋友不是很喜欢,不过大家还是看看,那些技术分析是资产估值不得不用的东西)

资产价格

资产价格既价值,最开始由欧文费雪提出,费雪认为资产的价格是由收入流入决定的,这种方法反对查尔斯·道的道氏理论。当然无论查尔斯·道还是之后完善者威廉姆·彼得·汉密尔顿和罗伯特·雷亚均指出,道氏理论只是一种工具,股票价格是市场的晴雨表,道氏理论不能预测股市,但是人们普遍都把这种理论曲解为如何去预测。1906年以欧文·费雪用瓦尔拉斯均衡的研究方法得到了价值的解析形式。并以此批判道氏理论。而这种价值的解析形式一直沿用到现在。

欧文费雪认为,和瓦尔拉斯均衡模型一样,资产的价格是由他的机会成本决定的。

有一个有趣的例子,peter minuit在1926年从印第安人手中花24美元买下了曼哈顿岛,如今价值2.5亿美元。所以peter minuit 貌似占了个天大的便宜,可是我们再算一比账,如果peter miniut没有去买曼哈顿岛而去买AAA级债券,那么他到16年可以获得6.6亿元

。如果peter miniut得知这个事实,他一定会和那个印第安人说“不不,我不会花24美元买你的岛。因为我投资债券可以得到更多的钱。我顶多只会付10美元”

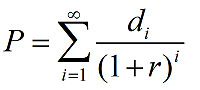

资产价格等于各期现金流的折现即:

当然最早的时候,人们对风险的计量还没有到现在这样。标的r一般指的是AAA级债券的利率。比如格雷厄姆的价值公式就是:

价值=盈余(正常)*(8.5+2*利润增速)*4.5/AAA

虽然这个公式现在被优化了很多,但是我们可以看出其结构亦然是分子是收入流入,分母机会成本,这就是构成资本价格的模型。

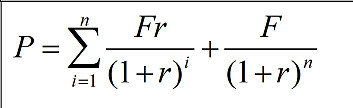

债券估值和内涵报酬率

设,债券账面价值为F,每年股息为FR,年限为N,债券的价格为:

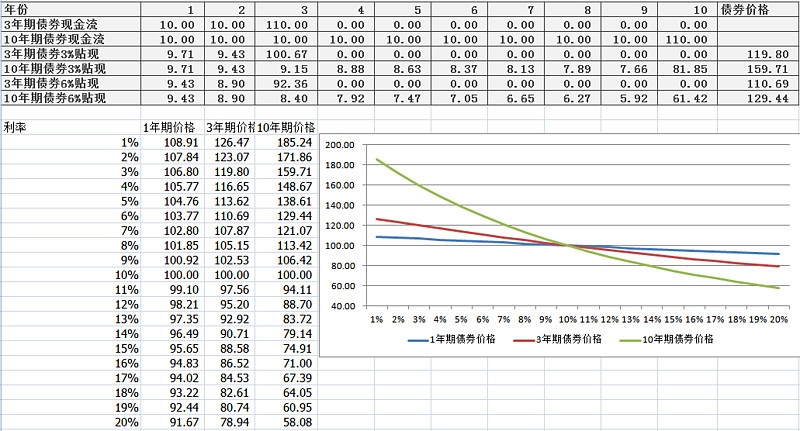

以3年期债券为例。其价格计算的EXCEL处理方法:

假设:利率为10%,账面价值为100的3年期债券和10年期债券。以3%的贴现率计算,它们的价格是多少,以6%的贴现率计算,他们的价格是多少?

我们可以看到,当贴现率改变时长期债券的价格变化要大于短期债券。这说明长期债券的风险比短期债券的风险更大。

我们用VBA生成相同假设下不同期债券价格

可以清楚的看到长期债券的利率风险。所以即便是长期国债也并非无风险资产。只有1年期国债才是被认为是无风险的。

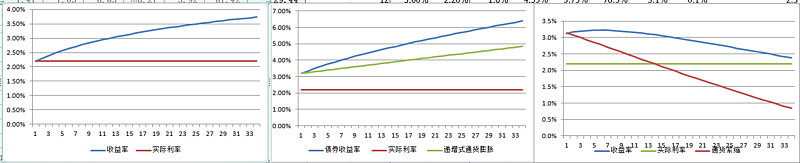

因为长期债券的风险大于短期债券。所以如果不计算通胀,则长期债券收益率要大于短期债券收益率。如果计算上通胀则长短期债券收益率倒挂。

当然除了通胀,真实利率水平改变亦然会改变长短期利率的收益关系。

银行就是个短借长贷的行业。一旦真实利率下降或者出现通缩预期,则会导致长短期利率倒挂使得银行出现流动性风险。当然还有一种极端情况是央行不断提高利率抑制通货膨胀导致长短期利率倒挂。对于金融行业流动性风险,破产和技术破产。我们后面的文章再讨论。

最后我们把条件改一下,如果我们知道账面价值是100,利率是10%的三年期债券价格是110.那么贴现率是多少?

这个问题在资产质量分析,尤其针对摊余成本时候经常用到。一般是用插值法计算,但是各位也可以用VBA或者MATLAB精确计算。这个怎么算,大家可以考虑下。晚上接着扯