引:2014年半年度的时候,彼时分散染料方面由于浙江龙盛和闰土股份实现了诉讼和解,价格大涨。活性染料由于年初浙江吉华的1万吨装臵出现事故和腾格里沙漠事件H酸价格出现大幅上涨。继而使得浙江龙盛和闰土股份盈利状况和毛利情况大幅改善,同时进入了我的半年度策略池。因此我也大概了解了染料行业。

那个时候作为一个好知者,周末请教了下薄雾老爹,对活性和分散以及中间H酸有了初步认知。但由于当时浙江龙盛的股价未能大幅走强,所以也意兴阑珊。

最近对于这个行业又有些兴致,所以重新梳理,小记总结。

一、染料种类,运用分布及其市场占有情况

染料从来源上可以分为天然染料和合成染料,大规模生产中使用的通常都是合成染料。目前的合成染料可以按不同化学结构分为偶氮类、蒽醌类、芳甲烷类、靛类、酞菁类等多种染料,其中偶氮类和蒽醌类占比较高。偶氮染料制造简单、成本低廉且品种齐全;蒽醌染料属于中高端产品,色谱齐全、成本较高。

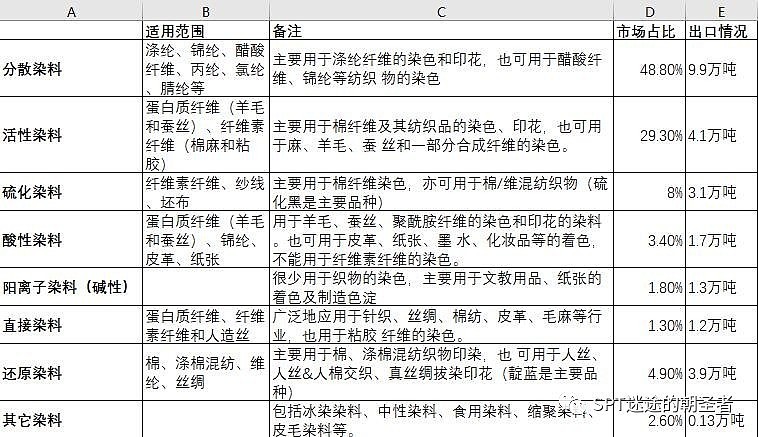

目前市场上主要还是按性质和使用方法分为分散染料、活性染料、硫化染料、酸性染料、碱性染料、直接染料、还原染料等

分散染料由于其结构特性成为了唯一能在聚酯纤维(涤纶)上染色和印花的染料,而全球聚酯纤维的产量达到 6450 万吨,占合成纤维总量的 62.7% 。因此,分散染料也是中最重要的品种,目前分散染料占染料市场份额的48.8%。目前我国分散染料市场已经处在垄断竞争领域,龙头浙江龙盛、闰土股份、浙江吉华、亿德化工、之江化工、帝凯化工、安诺其和亚邦股份为主要产能企业,尤其是前三者占据分散染料市场60%的产能。

活性染料由于其母体和活性基的存在 ,使其在纤维染色上具有 较大的适用范围,可以根据不同活性基质应于纤维素印染中。因此,活性料能 够较好的取代一些高毒禁用染料和其他 类型纤维素染料,在市场中也占有较重要的地位,目前活性染料占染料市场份额的29.3%。目前活性染料在中国处于竞争格局中。行业内排名靠前的几家企业难分伯仲。

硫化染料作为第三大品种,在纤维素的色中应用较 硫化染料作为第三大品种,在纤维素的色中应用较 多,主要用于纱线和坯布等工业的染色中。

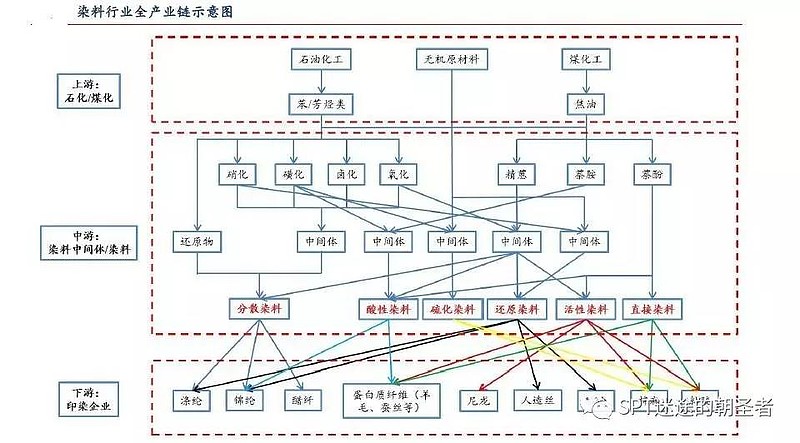

二、染料的主要产业链

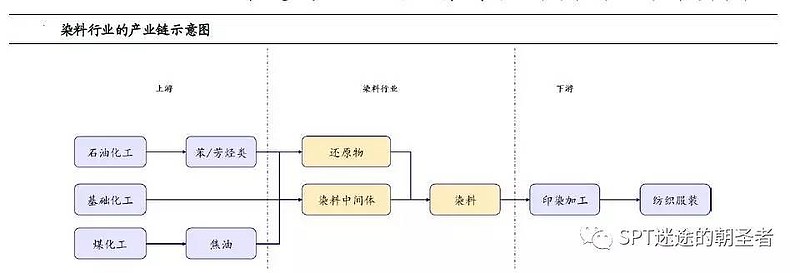

下面提供了三家券商的对于染料行业产业链的剖析图。

其中第一张图比较简单。方便读者快速理解,整个染料和印染加工行业的关系。主要而言,就是石化产业链+煤化产业链向下的延伸。

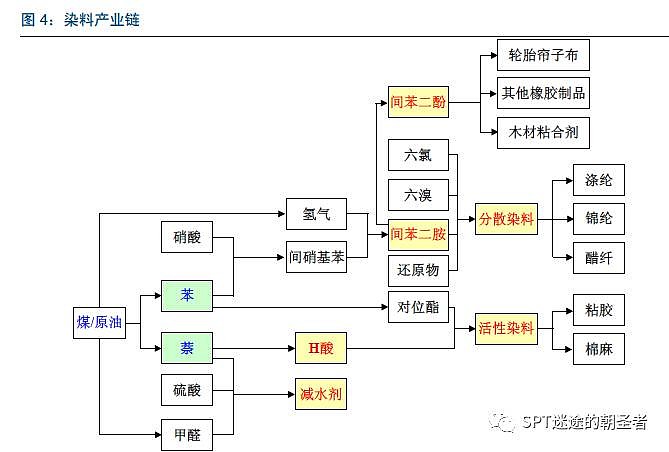

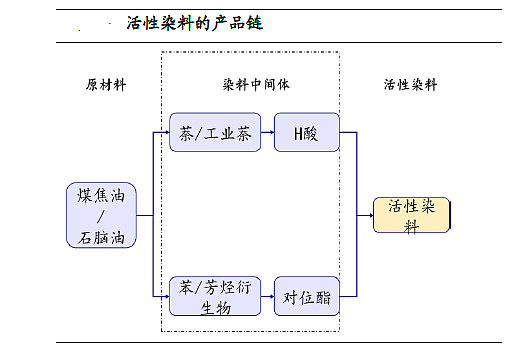

下面是一张比较清晰的图。具体告诉读者石化行业分离苯/芳烃类,而煤化产业链分离萘和蒽类产品。而苯/芳烃类产品制成分散染料的还原物(向下一步就是间苯二氨)和活性染料的对位脂;而萘主要产成品为H酸等中间体,与对位脂共同形成活性染料。

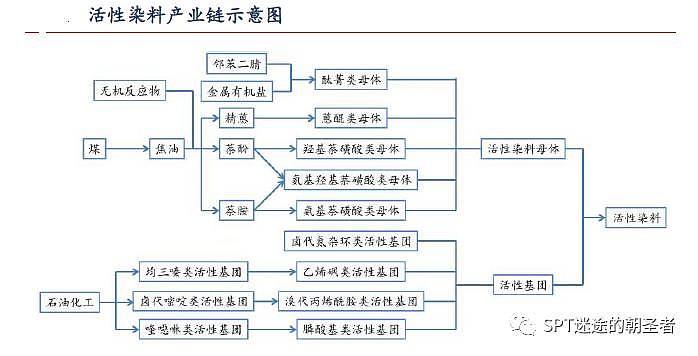

下面这张图进一步具体化了染料的整个行业链。

染料的中游行业覆盖的是中间体原材料设备、中间体制造和染料制造。具体而言可以分为偶氧类、蒽醌类(亚邦的主营产品)等多个品种。

偶氮染料包括分散、活性、酸性、碱性、直接等多种染料,主要是以石油化工产品为原材料,通过硝化、还原等过程得到苯胺衍生物,再经过亚硝酸盐的重氮化反应得到所需的重氮盐中间体,之后再和偶合剂反应得到所需的染料。偶合剂种类较多,多数以苯或萘酚为原材料进行制备,可以根据需要苯的卤化、磺化、 氨基化及萘酚的磺化、氨基化等反应制得。

蒽醌类染料包括分散、活性、还原、酸性等染料。蒽醌可以由煤焦油分离精制得到精蒽,在通过氧化反应制备。也可以通过苯酐和苯缩合反应得到。之后再将得到的蒽醌进行硝化、卤化、磺化等基团修饰反应或重氮化、偶联化等得到所需要的染料。

整个中游产业以上游两条主线为引,分散为多个支线,最终综合为分散染料、活性染料和相关制成品。中间体利润受上游成品及无机原材料(纯碱、无机酸、反应气体等)价格和中间体售价直接影响。染料成品利润受售价和中间体价格直接影响。部分染料龙头企业同时也具备中间体生产线,不仅能够较好反应对中间体涨价的成本上升效应,也能带来盈利(浙江龙盛和闰土股份)。但整个中游行业制造起点主要集中在还原物上。由于中游行业尤其是分散染料行业集中度高,寡头企业议价能力高。而中游产品还有印染所必须的助剂,助剂可以分为印花助剂和染色助剂,主要用途有交联、乳化、扩散、固色、增白等。(中游行业对标企业包括。无机材料:三友化工、山东海化、双环科技;中间体:建新股份;中间体及染料成品:浙江龙盛、闰土股份、安诺其、亚邦股份等;助剂:浙江龙盛、传化股份、德美化工等)

下游行业:主要以印染企业为主,企业主要负责对坯布等成品材料进行染色。企业主要集中在江浙地区,企业集中度低,多数为中低端产能,因此,应对染料寡头提交能力不足。

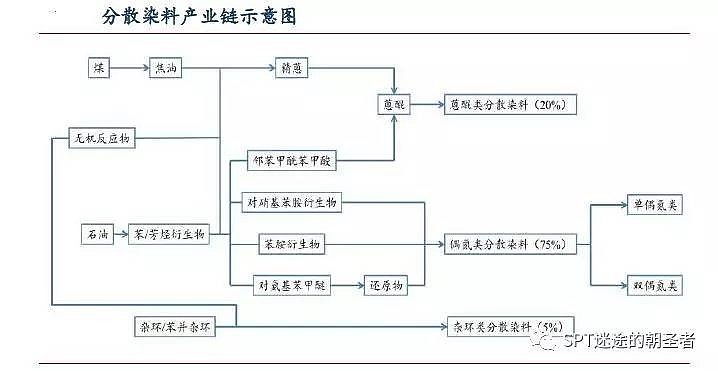

三、分散染料

分散染料是染料中产量和需求量最大的一种,目前偶氮类占比为75%,蒽醌类为20%,染环类约5%。偶氮类分散染料主要生产企业有浙江龙盛、闰土股份、浙江吉华等;蒽醌类分散染料主要生产企业有亚邦股份、浙江吉华、 杭州帝凯等。

(一)工艺路径

分散染料产业链可以拆分为三条主线,分别对应偶氮类、蒽醌 类和杂环类。偶氮类分散染料合成路线始于石油化工产品,染料生 产企业将间苯二胺、对硝基苯胺等及其衍生物与还原物(2-氨基-4-乙酰氨基苯甲醚)进行反应可以得到目标染料(偶氮类分散染料目前是我国主流产品)。蒽醌类分散染料的 重要中间体为蒽醌衍生物(1-氨基蒽醌等)。而前驱体蒽醌的合成路线又可以分为煤焦油路线(煤化工)和苯酐合成法(石油化工)。 杂环类分散染料主要是通过普通氮杂环或苯并氮杂环及他们的衍生物反应制得。上述方法中引入修饰官能团时都需要使用相应的无机酸和相应的无机或有机试剂。

2017年分散染料的上游原材料价格同比去年已经有较大程度的涨幅,其中蒽和苯的价格分别由去年的最低价格1600元/吨和4800元/吨,上涨到今年最高的3550元/吨和8800元/吨,最高涨幅分别达122%和83%。分散染料成本中原材料成本一般占到75%左右,但是由于染料生产企业不会直接从蒽、苯等原料直接开始生产,一般会从结构相对复杂的中间体(例如还原物)开始生产,中间加工环节比较多,因此基础原材料端的成本压力向终端染料成品传导还需要一个过程。

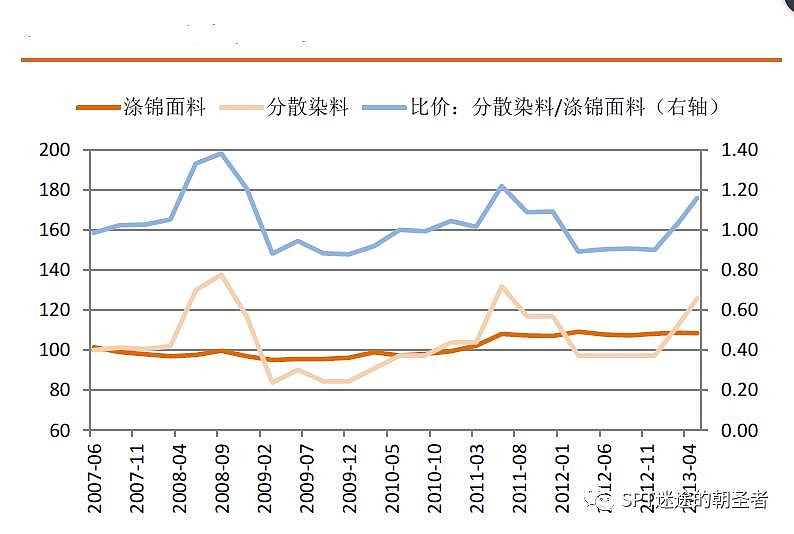

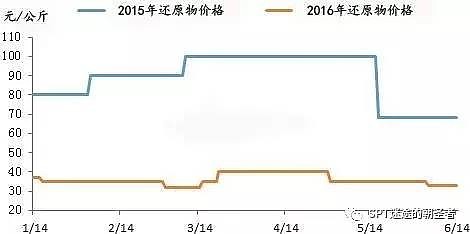

而中间体价格受细分市场下游供需关系影响呈现波动状态。分散染料中大部分中间体都属于石油 化工体系产品,生产技术成熟,技术壁垒较低,污染处于可控状态, 而还原物的生产过程较为繁琐、污染较大,因此生产企业较少,多 数分散染料生产商选择直接购买而不是自主生产。2014年的腾格里沙漠污染案件使得国内最大还原物生产商宁夏明盛染化被勒令停 产,直接导致还原物供给严重不足,2015 年一度达到10 万元/吨的天价。随着部分企业开设还原物生产线以应对原材料涨价的问题,供需关系逐渐平衡,加之经济下行严重,2015年下半年到2016年,还原物价格逐渐跌至3.3万元/吨。(这也导致2015年下半年ETC300%价格从2015年5月份的4.5万元/吨下跌到2016年的1.8万元/吨)

(二)产能分布

分散染料行业经过多年的竞争和整合,当前已形成基本稳定的格局,浙江龙盛、闰土股份、浙江吉华CR3共占据60%以上的产能,此外,亚邦股份在中高端蒽醌染料市场中占有绝对优势。在2013年浙江龙盛和闰土股份达成和解后,CR3相互之间已经形成战略合作关系,再加上浙江龙盛在分散染料的专利上对其他中小企业有较强的制约力,以及受环保影响,中小企业逐步关停并转。因此分散染料行业前三企业具有较强的市场话语权。在此推动下,分散染料的产品毛利率持续提升(浙江龙盛2013年以后不再单独公布分散染料盈利状况,但是其染料产品整体毛利率基本在35-45%之间,2014年中最高达到44.73%)。

(三)利润传导

分散染料主要受间苯二胺和还原物价格的影响,但由于产能集中能向下游传导,作为产业链中间环,主要还是上下游供求影响。

由于分散染料市场格局已定,原材料价格的变化不是影响生产企业和消费企业行为的主要因素,原料端的成本压力会最终传导至染料成品上,推动分散染料价格上涨,并最终有下游印染和服装制造企业承接。

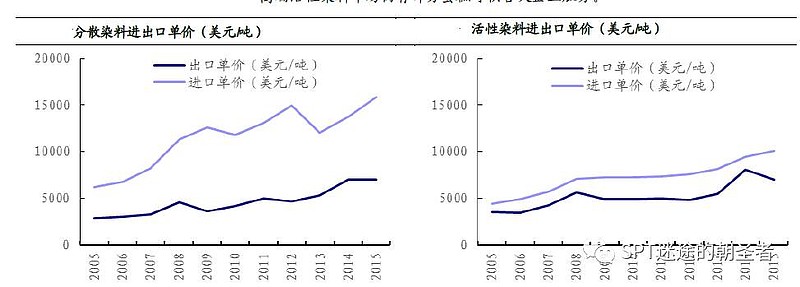

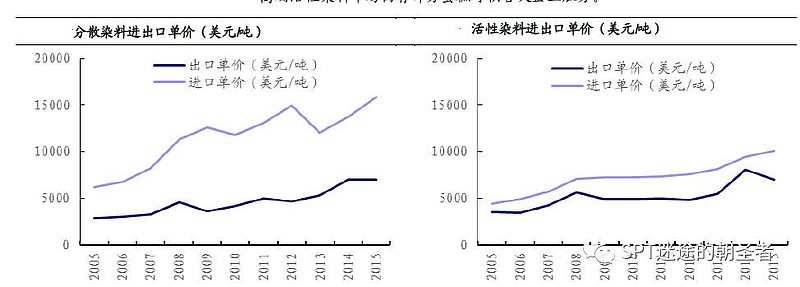

分散染料的进口单价要远高于其出口单价(相较于分散染料),这是因为相对低端的产品需求都基本上已经被国产分散染料所替代,只有更高端的产品还需要从国外进口。这也侧面印证分散染料市场格局基本形成。

因此由于分散染料市场集中度高,企业之间竞争压力较小,可以轻易向下游传导价格变化。而下游由于染料价格占印染成本例较小(约 10%左右),对于染料价格波动的接受能 力也较强。因此分散染料毛利率逐步提升将是长期趋势。

四、活性染料

活性染料是第二大染料品种,因其通过化学反应进行染色,所以也称为反应性染料。我国活性染料产量为26.85万吨,占我国染料总产量的29.27%。目前,活性染料处于相对集中状态, 主要生产企业有浙江龙盛、闰土股份、湖北楚源、传化股份(控股子公司泰兴锦鸡)等。

(一)工艺路径

活性染料的产业链可以拆分为染料母体和活性基团两部分,染料母体多数以煤化工产品为原材料进行生产,活性基团则多数以石化产品为原料。染料母体决定染料的颜色及部分染色性能,可以分为蒽醌类、萘衍生物类(萘酚、萘胺等)、酞菁类。萘衍生物类母体占比较大,市面常用的H酸、J酸、γ酸都是用于制备氨基羟基萘磺酸类母体的中间体。

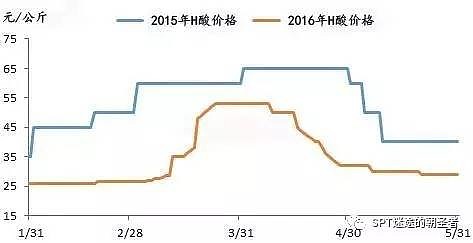

H 酸作为活性染料的重要中间体,其制造过程同样也是高污染过程,国内主要生产商有湖北楚源、闰土股份、浙江吉华、浙江龙 盛、江苏明盛等。2015年中旬开始的一轮染料行业去库存的行情使得H酸价格出现暴跌。2016年随着国家和地方对于高污染企业的限制政策不断出台,打击力度也逐渐增大。H 酸最大生产商湖北楚源子公司华丽染料因违规排放污染物被责令停产,导致H 酸供应突然出现缺口,而染料去库存接近尾声,各大染料企业补库存意愿强烈,导致H 酸价格在传统淡季前出现短暂的大幅回升。

(二)产能分布

相比分散染料较高的市场集中度,活性染料的产能要分散的多,江苏锦鸡、湖北华丽、浙江龙盛、闰土股份、浙江吉华的产能相对要多一些,但是并没有与其他厂商拉开太大距离,并且闰土股份和安诺其都有扩充其活性染料生产能力的计划,预计未来活性染料生产企业将会为来提高各自市场份额而竞争更加激烈。

(三)利润传导

活性染料主要受到对位脂和H酸的影响较大。并且对供求关系尤为敏感。

由于活性染料仍处于相对激烈的竞争阶段,市场里仍有空间提供给各生产企业去瓜分,未来各企业市场份额占比一定会发生变化。这个阶段内,活性染料的盈利情况将不容乐观,企业之间会以牺牲产品毛利率的形式来占领可供竞争的市场空间。从浙江龙盛和安诺其的活性染料产品毛利率的变化也可以印证这一点。浙江龙盛在2013年以前活性染料产品的毛利率基本在20%上下,甚至略有下降的趋势(2013年后浙江龙盛未单独公布其活性染料产品毛利率)。安诺其虽然产品定位于高端染料,但是在激烈的市场竞争下,其活性染料产品的毛利率从最高的47.66%下降到2016年度的24.49%。因此国内活性染料产品在较长时间内将维持在相对较低的盈利水平上,预计盈利转折点将出现在市场竞争格局发生变化时。

活性染料的进出口单价差距不大,在出口单价基本上与分散染料相同的情况下,活性染料进口单价要远低于分散染料。这说明国内进口的活性染料里面中低端产品仍有较大比例,高端活性染料市场仍有部分蛋糕可供各大企业瓜分。

与分散染料可以轻易向下游传导价格变化不同,影响活性染料向下传导的阻力不是印染行业的接受价格能力,而是染料生产企业之间的竞争压力。在竞争激烈的市场环境下,提升自身产品的生产效率,降低成本才是提升盈利能力的关键。在活性染料的生产成本中,原材料一般占到80%左右,其中对位酯和常见的H酸大概各自占到30%。因此染料生产企业纷纷以自产H酸和对位酯的方式来降低生产成本或抵抗原材料价格波动所产生的风险。浙江龙盛具备10万吨中间体产能,其中H酸产能为8000吨/年,并计划逐步扩产至1.2万吨/年,实现完全自供活性染料生产。闰土股份具有H酸产能为2万吨/年,在完全满足自供的前提下还可以外销。安诺其在建设3万吨中间体配套项目,建设完成后也将具备一体化生产的能力。

参考:《上海证券—染料行业深度研究报告》、《国信证券-染料市场集中度持续提升,盈利能力将长期改善》、《长江证券-化工:染料价格涨声起,又到一年春风里》、《长城证券-浙江龙盛:染料定价能力强,地产及金融投资业务价值巨大》、《湘财证券-闰土股份景气“下半场”值得期待》、《华创证券—闰土股份-染料盈利仍在上升通道,中间体步入高速增长期》