23060211

1、总体情况

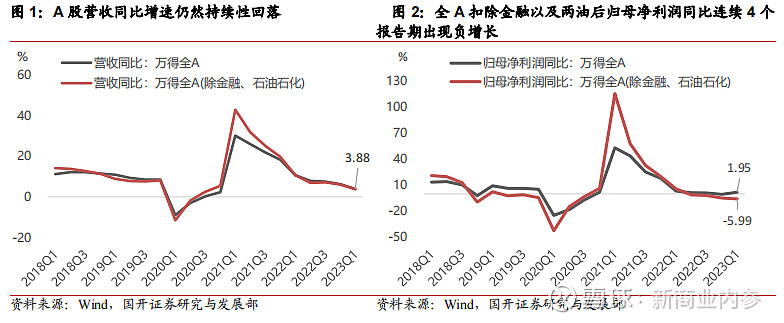

上海、深圳、北京证券交易所合计超过 5100 家上市公司披露了 2022 年报以及 2023 年一季报。2022 年以及 2023Q1 全部 A 股营收仍然保持增长,但近 5 年同比增速自 2021Q1 达到顶峰后出现持续性回落;A 股整体归母净利润同比增速同样自 2021Q1 以来迅速回落,特别是扣除金融行业和中石油中石化以后整体 A 股归母净利润增 速连续 4 个报告期处于负增长区间;2022 年,全部 A 股归母净利润增速回落至负 值,但受非银金融等行业 2023Q1 净利润显著好转的带动下,全部 A 股整体净利润 小幅好转。

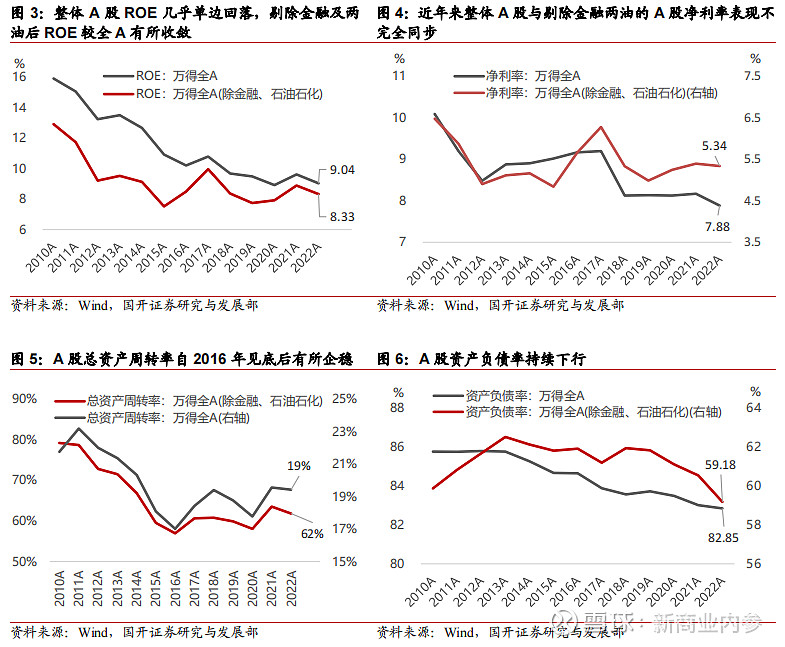

截至 2022 年末,全部 A 股 ROE 约为 9%,较 2010 年的 16%几乎呈现单边回落;2022 年末扣除金融及两油的 A 股 ROE 为 8.33%,自 2015 年末触及 7.52%的低点后持续 低位波动。利用杜邦分析法对 ROE 拆解后,我们发现全 A 指数的净利率自 2010 年 以来震荡下行,但剔除金融及两油的全 A 指数净利率自 2015 年末触及低点后未再 创新低;全部 A 股以及剔除金融及两油的全 A 指数总资产周转率自 2016 年见底后 保持低位震荡;而 A 股整体资产负债率自 2013 年末以来呈现趋势性回落,即整体 上市公司的杠杆率持续下降。因此全 A 指数的 ROE 下行主要源自净利率以及杠杆 率的变化。

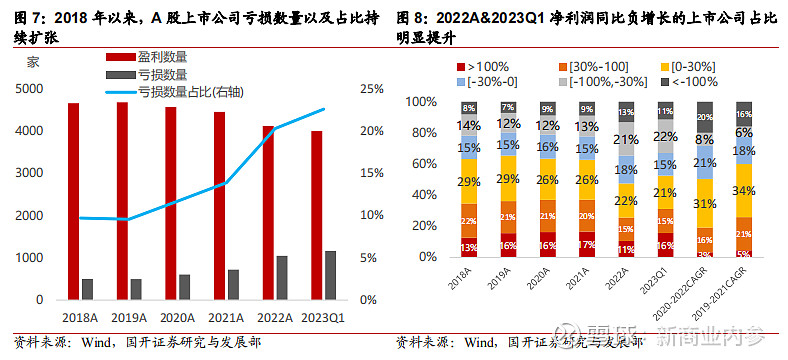

2022 年年报显示,A 股 5100 余家上市公司中超过 1000 家上市公司归母净利润出 现亏损,为历年首次,2023Q1 归母净利润出现亏损的上市公司数量以及占比进一 步放大。相比 2021 年年报,2022 年实现扭亏为盈的上市公司数量为 216 家,由盈 转亏上市公司数量达到 550 家(2021 年实现扭亏为盈、由盈转亏的上市公司数量 分别为 277 家、390 家)。随着整体营收以及归母净利润增速放缓,2022 年上市公 司归母净利润增速位于 0-30%、30%-100%、100%以上的占比较往年均明显下降,且 2022 年归母净利润三年平均增速明显弱于 2021 年。2023 年尽管我国基本摆脱疫 情困扰,但上半年我国经济仍处于慢复苏势头,需要进一步观察整体 A 股业绩的变 化,2023 年一季报显示归母净利润同比增速超过 100%的上市公司占比有所回升, 后续 A 股业绩出现分化的可能性仍然较大。

2、不同风格年报以及一季报分析

2.1 大盘成长风格经营业绩有所下滑

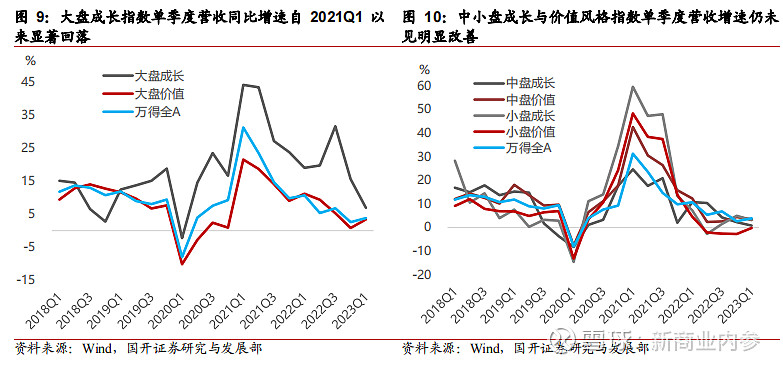

对比近 5 年单季度数据,以“赛道股、茅指数”等大型民企为主的大盘成长风格指数 自 2019Q1 以来单季度同比营收增速优于以大型央企国企为主的大盘价值指数以及 全 A 指数,但前者增速自 2021Q1 以来显著回落。2023 年一季度,大盘成长指数营 收同比增速回落至 7%,同大盘价值指数以及全 A 指数相比未见显著优势。近 5 年, 大盘价值风格指数单季度营收同比增速与全 A 指数总体保持同步。 中小盘风格指数中,小盘成长风格指数单季度营收同比增速自 2020Q2 至 2021Q3 期 间体现其较好的成长性,2021Q1 整体同比营收增速一度达到 60%,随后迅速回落, 2022Q1 以来单季度营收同比增速均小于 10%,2023Q1 营收增速跑输全 A 指数。小 盘价值风格指数单季度营收同比增速自 2020Q2 至 2021Q3 期间同样保持较高增速, 但 2022Q2 以来已连续四个季度营收同比出现负增长。

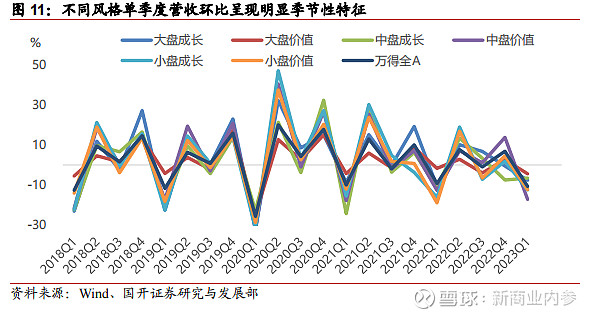

从近 5 年营收环比角度,不同风格板块单季度营收环比增速均呈现明显季节性特 征,即第二、第四季度营收环比增长普遍强劲,而第一、第三季度营收环比增速普 遍偏弱。2023Q1 大、中、小盘成长与价值风格指数以及全 A 指数环比营收均呈现 负增长。

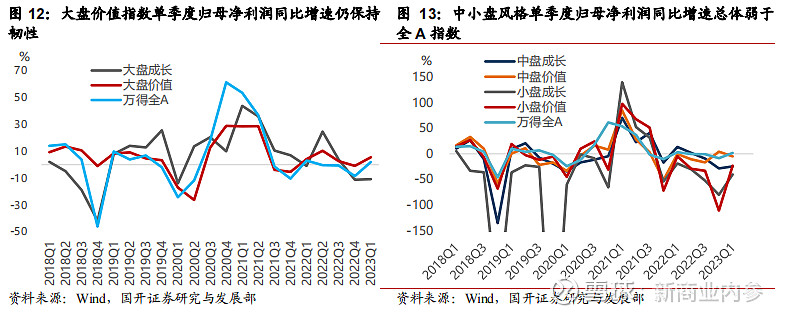

通过归母净利润同比增速角度,我们看到近 5 年大盘成长、大盘价值以及全 A 指数 单季度归母净利润变动情况大致相似,大盘成长风格 2021 年前两个季度归母净利 润同比短暂出现较高增速,但 2022Q4 以及 2023Q1 已连续两个季度归母净利润增 速小于 -10%,在总体经济增速处于下行压力的背景下,大盘价值指数单季度归母 净利润增速仍保持一定韧性,2023Q1 增速超过 5%,表现强于中小盘风格以及全 A指数。

近 5 年,小盘成长与价值风格单季度归母净利润增速波动明显大于全 A 指数,中盘 风格增速波动介于小盘风格与大盘风格之间。2023 年一季度,除中盘价值风格以 外,中小盘风格单季度归母净利润增速总体弱于大盘风格和全 A 指数。

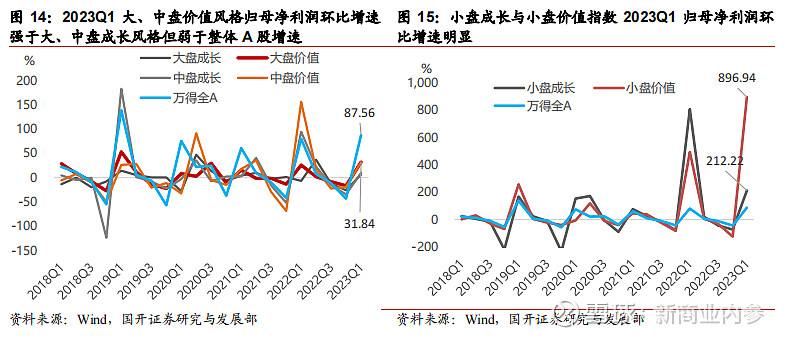

归母净利润环比增长角度,中盘风格归母净利润环比增速波动程度显著高于大盘风 格,2022Q4、2023Q1 两个季度大、中盘价值风格单季度环比归母净利润表现强于 大、中盘成长风格。小盘成长、价值风格归母净利润环比变动程度较大、中盘风格 明显加剧,2023Q1 小盘风格归母净利润较 2022Q4 环比显著提升,带动全 A 指数 2023Q1 归母净利润环比增速强于大、中盘风格指数。

(受篇幅限制,仅为部分浏览) *免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。