高成长、低估值、高分红的投资机会在A股市场不好找,如果叠加市场空间大、商业模式可持续,高ROE就更是凤毛麟角,大宗商品供应链几家龙头($厦门象屿(SH600057)$ 、$建发股份(SH600153)$ 、$浙商中拓(SZ000906)$ )企业目前提供了这种长线投资机会。

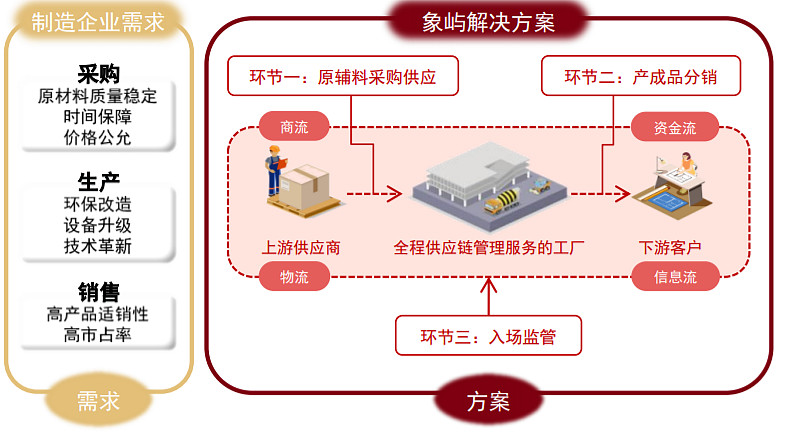

1)商业模式:大宗供应链企业业务主要围绕生产资料和产品,为客户提供端到端的一体化服务,即将商流、物流、资金流、信息流嵌套在上游采购供应,中游生产加工,下游产成品分销的全链条中。供应链企业提供商品采购分销、仓储运输、加工、融资、产业咨询等供应链环节的集采集供服务,帮助客户实现商流、物流、资金流、信息流等各个环节系统性、 综合性的成本下降,从而分享供应链整体价值提升带来的增量收益/利润。 同时利用自身对产业的深入理解和资金成本优势,在细分领域做深做精,参与全产业运营及投资管理,分享增值收益。 供应链服务商模式因此大宗供应链企业的核心价值与竞争壁垒就在于系统性的降本增效能力。

2)市场空间:大宗供应链市场空间巨大拥有超过50 万亿的规模,过去5年市场集中度快速提升,但上市 CR5 占比依然不到 5%,对比国外龙头企业,大宗供 应链龙头公司仍将享受集中度提升的行业红利,从品类经营上,各公司不断优化丰富品类组合,追求流量增长的同时更能平滑周期波动。同时各公司近年来积极探索转型,通过拓展高毛利和净利润率品类和细分领域一体化不断推动净利率水平提升。

3)产业延伸:从海外经验来看,

供应链企业业务模式在长期的发展中不断迭代,与产业链逐步深入的 绑定使其利润率不断上升。国内供应链企业在全产业链形 成完善的服务和渠道能力后,在大宗商品产业链条上顺势切入有赋能价值的生产制造环节,形成“供应链服务+生产制造”的产业链运营模式,以厦门象屿粮食产业链为例,物流端公司依托7大粮食收购、仓储、物流 平台和北粮南运物流服务体系。公司已成为A股最大的玉米全产业链服务商,未来还可以拓展谷物原粮中的其他品类,如油脂、小麦、水稻等。同时象屿积极推进光伏产业链的全产业链服务方案,其光伏产业链营收连续3年增速超过100%。

4)低估值,高成长:四家龙头企业对应 2022 年 PE 预计整体不到 8 倍 PE,龙头企业股息率在4%-7%,均具备高股息特征。同时四家龙头企业供应链业务过去5年均保持20%以上的净利润增长。

在合适的时间买优秀的企业从而获得长期投资收益,对标国外同行,中国大宗商品供应链龙头企业(厦门象屿、建发股份、浙商中拓)赛道很长,空间很大。