供稿 | 孜孜金融研究

编辑 | 孜孜金融研究

本文是孜孜金融研究发布第642篇原创文章

一.属于燃气的风口

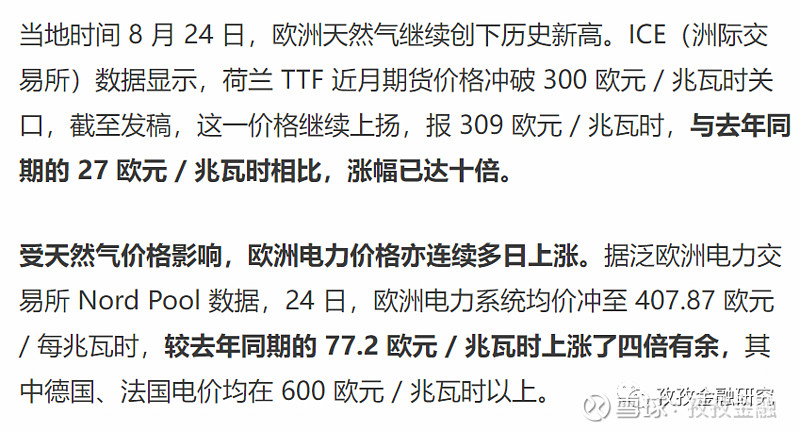

先来看一则外围的新闻,当然这条新闻也许很多人也看过:

欧洲现在就开始备气的原因是因为他的冬天比较早,他们一般从10月开始,到第二年的3月,一年中接近4-6个月的时间都是冬天,跟我们的东北有点类似。从之前欧洲国家跟毛子谈判修建北溪1号和2号就可知,他们对天然气的需求从身体里是非常渴望的,他们国民的消费习惯就是毛子的财富密码。

二.属于燃气的风口

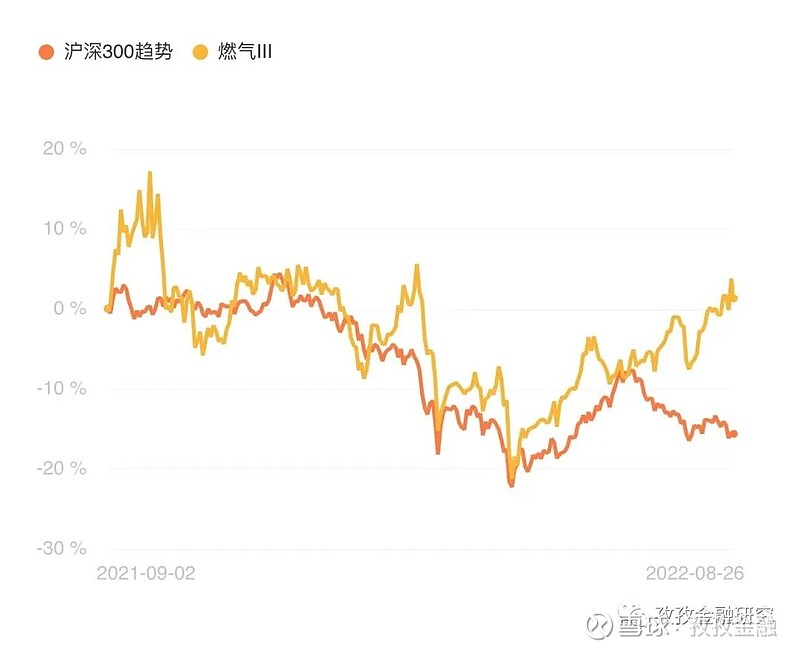

在市场上,燃气板块的涨幅可说是除了光伏、储能等赛道板块外涨得还不错的方向,看一下他和沪深300的走势对比就可知:

就今年这个市场情况,能跑赢沪深300的感觉很多基金经理也达不到,尤其是站错赛道的基金经理。

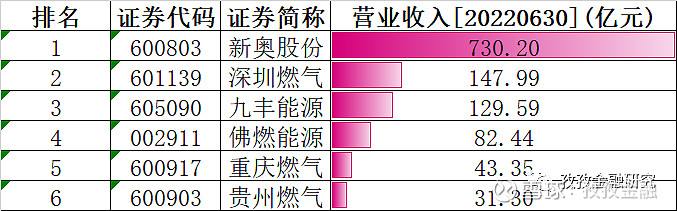

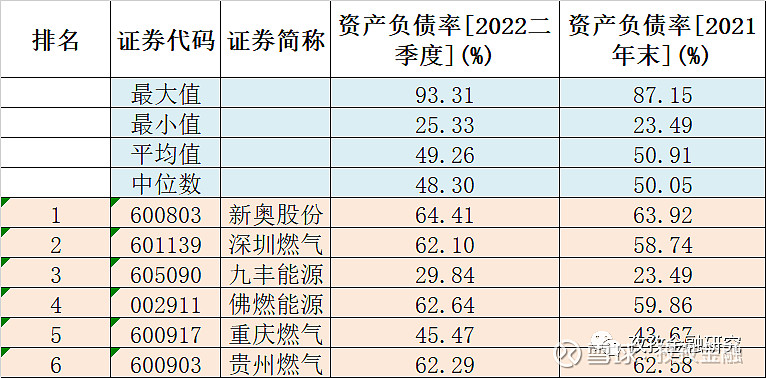

三.燃气板块主要个股比拼

选取申银万国三级行业中2022.6.30发布业绩公告中营业收入规模超过30亿元的公司来进行对比分析,经过筛选共6家公司:

1.资产负债率整体都偏高

其实,打开燃气板块给我的第一眼感觉就是,这个板块的整体资产负债表还是比较高:

所选择的个股中仅九丰能源低一些,在30%以下,其余的都在45%以上,这个负债率确实整体都是偏高的。

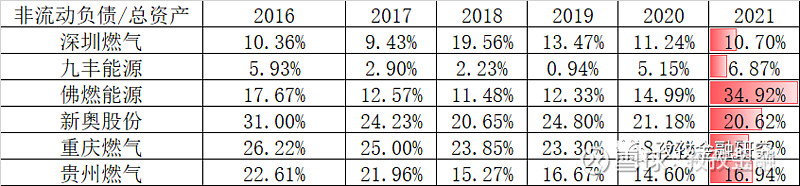

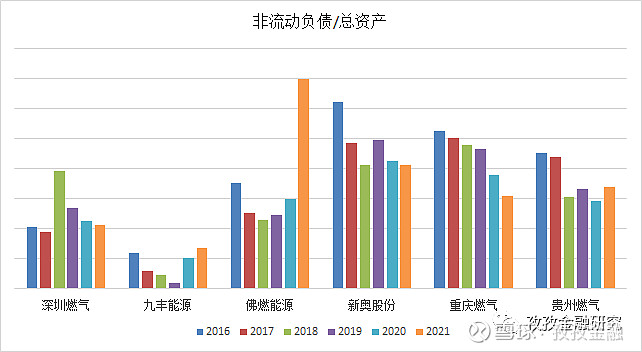

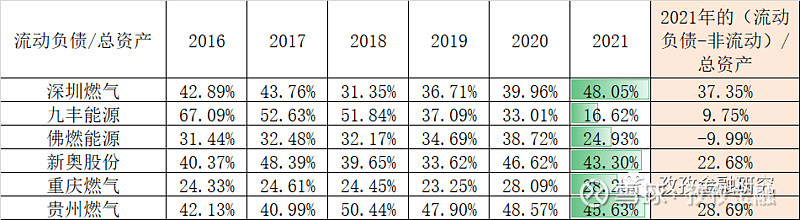

从负债结构上来看,用流动负债和非流动负债分别占总资产的比例来看,六家公司除了佛燃能源外,其余的都是流动负债高于非流动负债:

(1)非流动负债/总资产

趋势图:

(2)流动负债/总资产比例

可以明显的看出深圳燃气的流动负债远高于非流动负债,与总资产比值的差异达到37.35%。

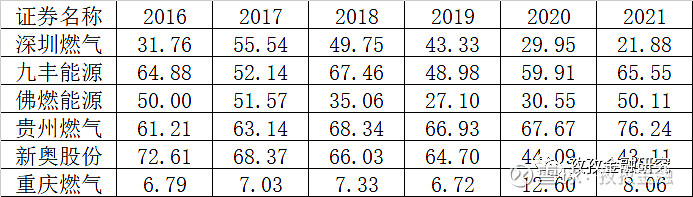

2.有息负债率

整体数据:

趋势图:

从趋势就可以看出:

重庆燃气的有息负债率一直维持在最低水平,2016-2021,最低为6.79,最高为12.6,2021马上下降到8.06%,也就是说近六年以来,他的有息负债平均也才8.09,这个水平够低了!

这里面有两家在逐渐走低的:新奥股份,从2016年的70%以上,降到2021年的43.11%;深圳燃气,从2017年的55%以上,降到2021年的21.88%。

虽然比不了重庆燃气,但是能让有息负债比例在往下走,至少看到了公司在负债结构上的管理能力。

3.费用率

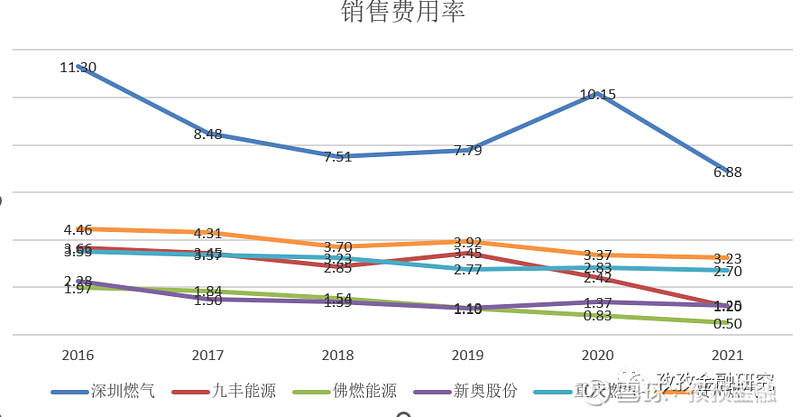

(1)销售费用率

深圳燃气的销售费用率高高挂起,远超其他几家;

重庆燃气处于中间档。

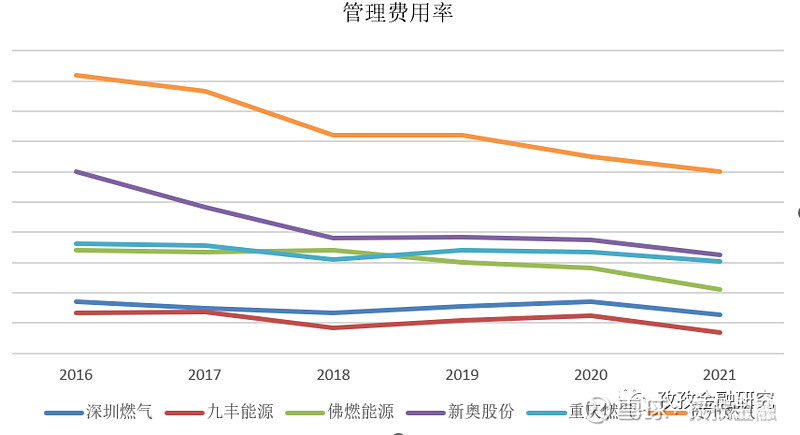

(2)管理费用率

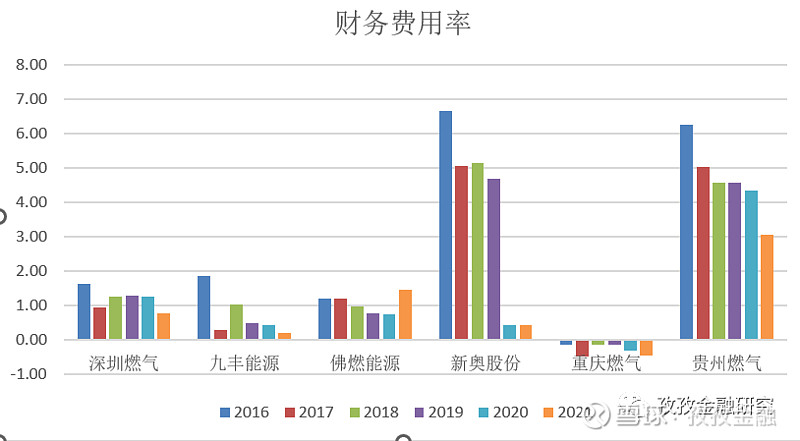

(3)财务费用率

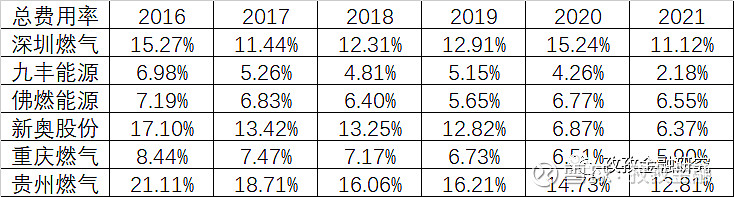

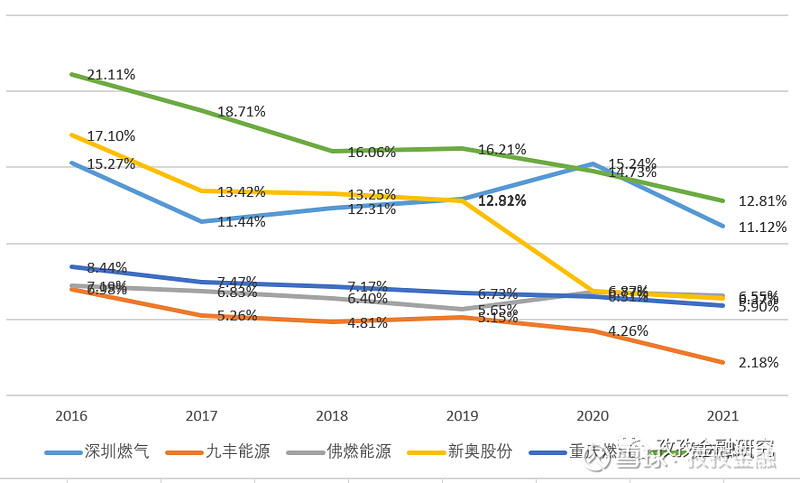

(4)总费用率

以上的几项财务费用率各有各的优势,把这几项费用加总后,看一下谁更有优势:

最低的是九丰能源;

但是新奥股份、佛燃能源、重庆燃气都比较有竞争力,三费的管理能力不错,尤其是新奥股份,从2016年的17.1%降到2021年的6.37%,这个管理能力很突出了!

4.盈利能力

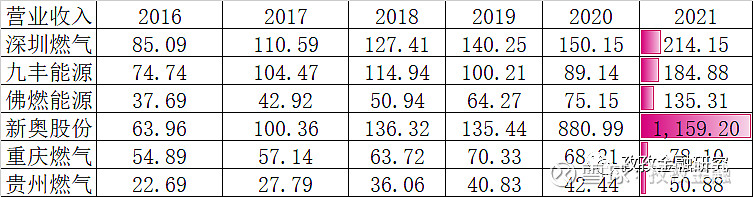

(1)营业收入基本情况

新奥股份独占鳌头。

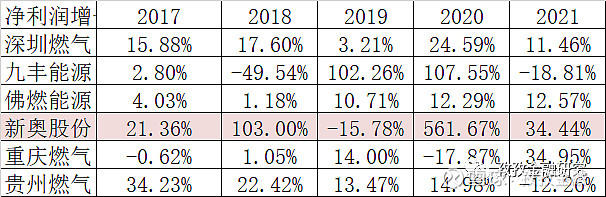

(2)净利润增长率

新奥股份有傲气!

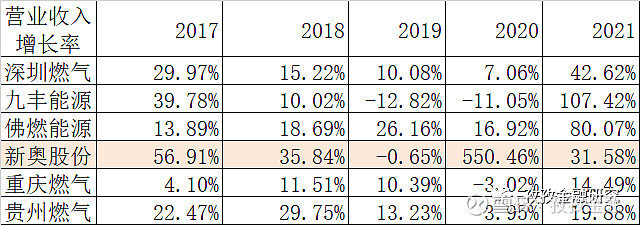

(3)营业收入增长率

这里面营业大户新奥股份在2020年的营收增长达到了惊人了550.46%,可惜2021年回归正常;

就2021年的情况来看,九丰能源的增速最快,达到了107.42%。

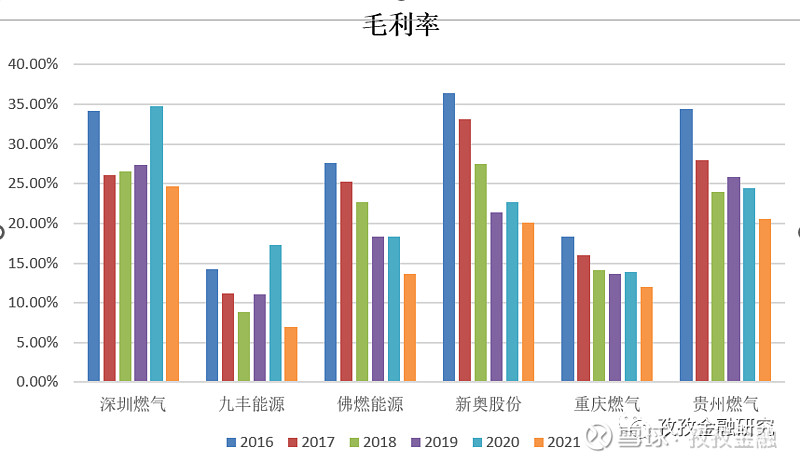

有了营收还不算,最终还得看毛利率:

从上图中就可以看出,毛利率靠前的就是深圳燃气、新奥股份和贵州燃气;

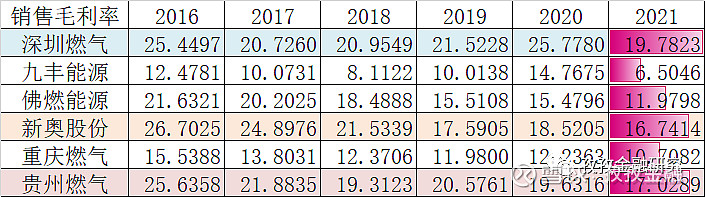

销售毛利率上也体现了这一点:

综上,从费用率和盈利能力的角度来看,新奥股份优势明显,费用管理能力明显增强,营收规模一家独大,毛利率处于中游。

5.营运能力

直接从净营业周期天数来看:深圳燃气、佛燃能源、新奥股份、重庆燃气的净营业周期天数为负数!这资金占用能力,真的强。

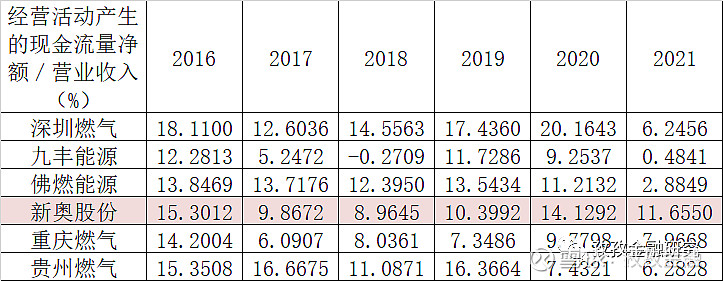

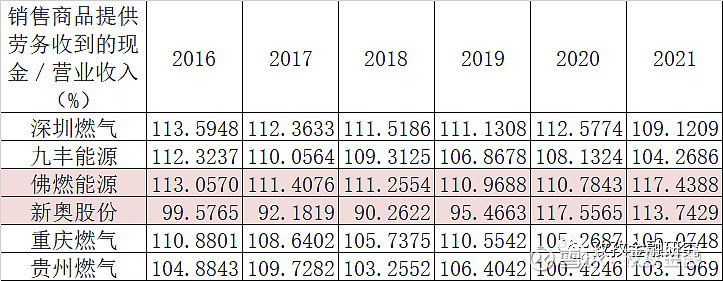

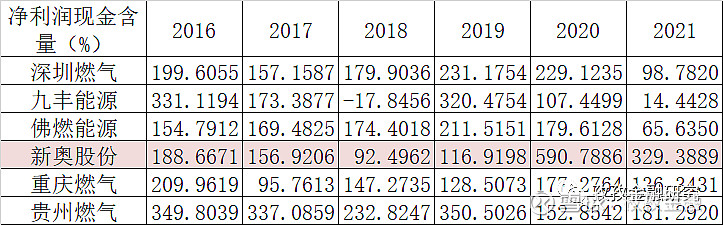

6.收益质量

(1)经营活动产生的现金流量净额/营业收入

(2)销售商品得到的现金/营业收入

(3)净利润含金量

综上,新奥股份的收益质量确实杠杠的。