第一、二股东公告预减持780万股后港资合力的增持3000万股。

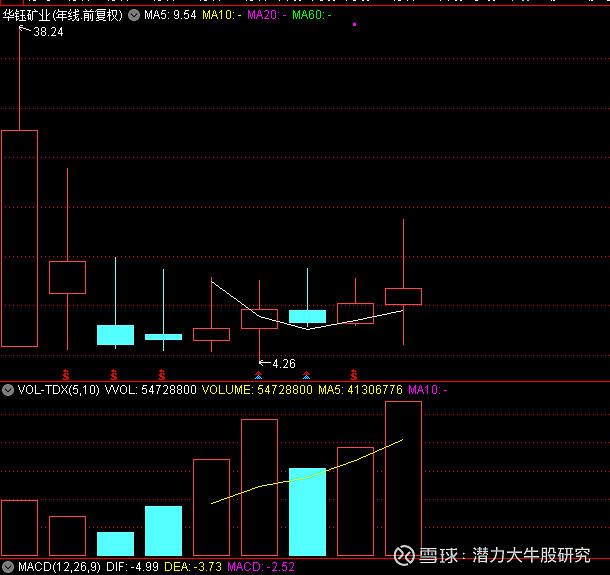

第二、今年两次的40%的调整,都和大盘的调整有关。第一次是一月底2月初,从10元调整到6元。后面涨了两倍。这次从18元调整到11元,是涨多的牛回头调整。

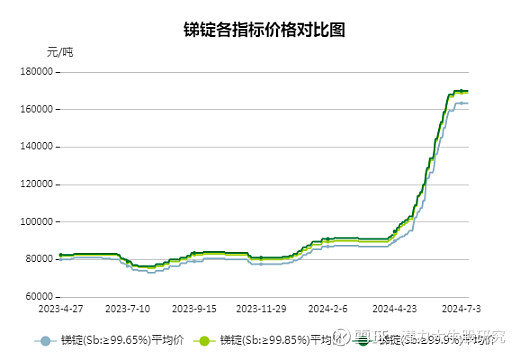

现在的12元比年初的6元还要便宜,因为9万的锑和16万的锑,利润增加到原来3倍。

第三、公司最大的利好是,塔金26万吨的锑矿满产了,增加年利润6亿起。

塔金之前没利润产生,这一年按8000吨的锑增量还有1吨的黄金,一年增加净利是6亿元。塔金的估值就是100亿。

国内的锑权益量更高,2023年有2022吨的锑金属量,开采的是最低品位的锑矿 。锌涨价也较多,国内矿的利润今年也会翻倍的增加。

第四、公司的资源价值有335亿,是同类公司较多的。

按33万吨的锑就是200亿,50吨的黄金就是75亿。200万吨的铅锌银也有60亿.

市场是无情的,中报业绩大增,估值只有6倍PE的盛屯矿业也调整了40%,现在是起来了,跌不可怕,可怕是跌了你没有持仓了,不知道公司的价值所在。

第五、结论,华砡矿业发展的最大问题是差钱,看看同行的湖金,华锡,从资本市场的融资要比华砡多得多。华砡的最大看点是民企,最大的利好产主营产品涨价了,挡不了接下来有钱了。扩产开矿是必然事件。华砡矿业的不到百亿市值的潜力是最大的。会涨几年的。

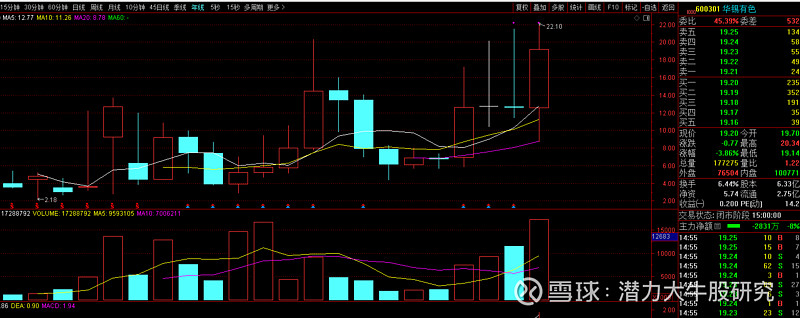

华锡有色中报业绩已经公布了,年化有10亿的利润,动态估值只有12倍,恢复到18倍就能涨50%。

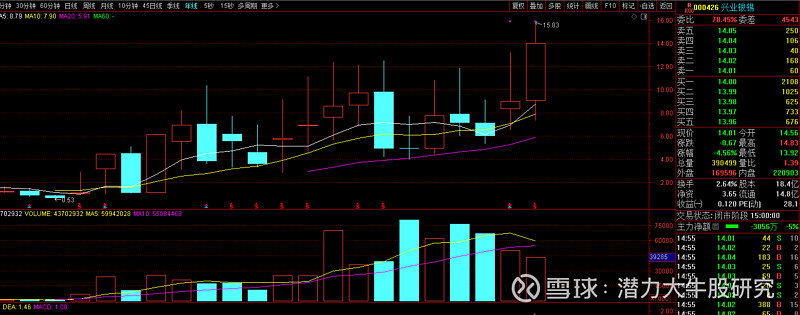

兴业银锡是银锡矿的行业龙头,毛利是最高的,业绩今年翻倍可期,未来每年40亿可期,股价再翻倍也是确定的。

湖南黄金是最大的量产锑,史上最好的业绩,市值创历史新高也是必然的。

银锡锑金铜的价格都是上升趋势,股价也是上升趋势,是低估值高成长的,稀缺资源的稀缺标的公司,大盘的低迷压低了估值。美国涨科技股,中国涨资源股。看看业绩下降的煤炭股都涨了六年。$兴业银锡(SZ000426)$ $华钰矿业(SH601020)$ $湖南黄金(SZ002155)$