据SMM调研统计,2024年6月中国锑锭(含锑锭、粗锑折算、阴极锑等)产量实际为6559.32吨,整体与上个月5月的6497.93吨相比,环比微幅上升0.94%。详细来说,目前SMM的33家调研对象中有14家厂家停产,和上月相比减少4家;15家厂家呈产量缩减状态,和上月相比增加4家;4家厂家产量基本正常,比上月不变。但 SMM经过市场调研了解到,进入6月下半月之后,再次出现了大批量锑冶炼厂家停产的状况,里面甚至包括大量国内旗舰级大厂。从5月份SMM全国跟踪的33家锑冶炼厂家的开工情况来看,已有19家处于停产状态。而在剩下的14家企业中,目前看来有且将会有更多的厂家加入停产行列。具体如下:云南方面, SMM从一些渠道了解到,目前6月云南木利锑业已经进入停产状态。云南文冶有色金属因矿石原料补充原因,计划在7月停产。湖南方面,锡矿山闪星锑业已宣布鼓风炉25日正式停炉检修,检修时间暂定一个月,期间锑锭没有产量。而冷水江地区目前除振强锑业勉强维持生产,以及志荣锑业在停产半年后,6月略有恢复生产外,其余厂家全部处于停产状态中。桃江久通锑业方面表示目前由于原料吃紧的缘故,7月份也很可能会随时进入停产,最晚8月份也会停。湖南辰州矿业方面由于鼓风炉检修计划,7月部分停产,不过安化渣滓溪矿业以及新邵辰州锑业方面目前还没有停产提示。 广西方面则几乎全军覆没,包括原先5月份仍在开工的两家厂家,南丹县正华冶炼厂已于近期进入锑冶炼停产状态,而另一家广西万仕智稀贵金属方面目前有小道消息称也已部分停产。贵州方面,贵州东峰矿业已于6月中旬进入停产。而贵州独山云宵锑业方面也表示将在7月初进入停产状态,目前只有贵州华星冶金还没有停产提示。 其他地区方面只有如甘肃招金贵金属冶炼暂时还没有锑冶炼停产计划。不少市场人士表示,未来的一段时间,国内可以开工锑冶炼的厂家数量用两只手就可以数得过来,这也是近十几年来极其罕见的情况。且从以上厂家的停产计划来看,都是恢复生产时间不详,预计影响产量数量巨大。除检修原因外,大部分厂家停产主要原因都是由于没有足够的原料可以进行冶炼生产,如果这些厂家无法短期大量购买入原料,那么即便恢复生产,产量也会被限制在一个较低的水平。市场人士预测今年三季度的锑冶炼产量可能又将创下新低。SMM预计2024年7月全国锑锭产量较6月相比,应该会出现一个非常明显的大幅下降。

[转载需保留出处 - 上海有色网] 2024年6月中国锑锭产量环比微幅上升0.94%【SMM数据】 网页链接$华钰矿业(SH601020)$ $兴业银锡(SZ000426)$ $湖南黄金(SZ002155)$

SMM预计2024年7月全国锑锭产量较6月相比,应该会出现一个非常明显的大幅下降。锑产业链市场价格部分上涨(6.28-7.4)

价格行情:

本周(2024.6.28-7.4)中国硫化锑精矿(Sb:10~20%)出厂周平均价为127500元/金属吨,较上周上涨1.43%,主流价格平稳在126700-128300元/金属吨。

本周(2024.6.28-7.4)中国三氧化二锑(Sb2O3:99.8%)市场周平均价为154500元/吨,较上周上涨1.05%,主流价格从上周末(6.27)的152400-153400元/吨上涨到本周末(7.4)的155400-156400元/吨。

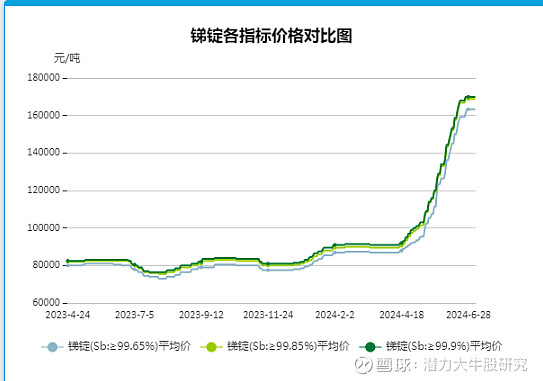

本周(2024.6.28-7.4)中国锑锭(Sb:99.85%;1#)市场周平均价为168450元/吨,较上周上涨0.72%,主流价格平稳在167900-169000元/吨。

综合:

本周锑产业链市场整体向好。近期锑市行情整体表现强势,原料供应一直处于紧缺阶段,支撑锑产品价格不断上调。随着国内可开发的锑矿逐年减少,锑供应持续趋紧,锑市上游商家观望情绪浓郁。下游需求多元且强劲,锑溴系阻燃剂仍保持一定的市场规模,且短期内无法被代替,该领域仍将提供锑最大的下游需求,预计短期内锑价或将强稳运行。

后市预测:

整体来看,随着部分企业陆续恢复生产,国内市场需求暂时较为平稳,下游畏高情绪较浓厚,但近期锑市场询盘意向不断好转,锑价出现向上浮动的迹象。当前全球锑供应收紧,受光伏产业高速发展带动,重要组件光伏玻璃的生产原材料锑系澄清剂或将迎来高增长,预计未来锑市行情上涨。

长期预测:

长期来看,进口锑矿资源依旧紧张,国内原材料供应也持续保持缩紧,致使锑矿价格大幅上涨,从而导致锑产品生产成本大幅升高,冶炼厂挺价心态依旧,且下游阻燃剂需求多元且强劲,加上光伏行业预期用锑依旧将火热,预计未来锑市行情仍将偏强运行。

1、锑市场基本情况

今年锑价涨幅超过90%,主要由于国内锑产业链原料短缺,导致大量冶炼厂关停,引发市场关注。

锑的全球资源储量约200万吨,国内储量48万吨,主要集中在湖南、广西、西藏和云南等地。静态储产比为18年,远低于其他金属。

中国曾占全球锑资源储量的60%以上,但由于无保护性开采,资源占比降至20%-25%。目前中国已从锑的出口国转为进口国,冶炼产能占全球78%。

2、供需结构

全球锑消费量约14万吨,中国消费量约8万吨,出口量约3万吨。主要需求来自阻燃剂(43%-45%)、光伏(30%)、合金(14%)和催化剂(10%)。

锑的供需平衡逐年下降,光伏和交替酸钠需求快速增长,整体处于供应偏紧状态,近年来一直在去库存。

近30年锑价经历三波牛市,当前处于第三波牛市,主要受供给减少和光伏、新能源需求推动。

3、近期价格波动因素

6月湖南环保巡视和特大暴雨导致产量受影响,7月贵州和广西环保检查进一步影响供给。

进口端受地缘政治影响,俄罗斯、玻利维亚和澳大利亚的锑矿进口量减少。

社会库存极低,矿山企业和贸易商库存几乎为零,冶炼加工企业库存仅5-7天。

4、长期供需趋势

锑矿开采成本逐年上涨,主要由于开采深度增加、人工成本上升和安全环保要求提高。

国内锑矿储量和产量逐年下降,2011年产量为12万吨,2023年仅为6.6万吨。

光伏领域对锑需求每年增长2%-3%,十年内需求量从500吨增至3万吨,军工和液态电池领域需求前景也非常好。

5、未来展望

锑的供给短期内难以大幅提升,主要受限于开采系统和选矿能力,以及品位下降。

液流电池预计在2025-2026年实现工业项目应用,2027-2030年大规模放量,需求量可达3-5万吨。