第一、公司最全面的解读年报

第二、软通动力的对比分析

1、2024年一季报和2023年一季报的同比对照

存货增加了30亿,

营收同比增加30%,主要是收购同方算力后增收减利。

2、负债的总资产同步增加,负债率从32%上升至51%,低于科大讯飞,

现金有45亿,储备充足。

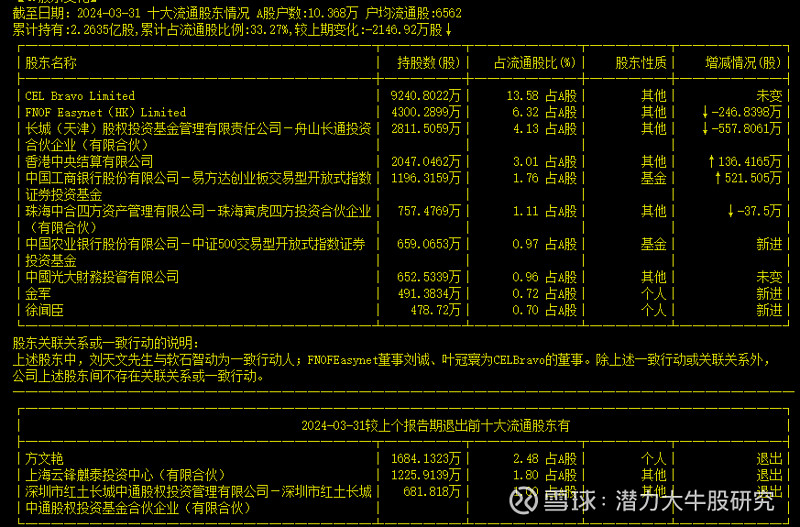

3、两个个人股东新进入十大流通股东,说明得到了大资金的认同,在一季度高位布局了。牛散方文艳1684万做了一个短线,清空了。从股东数看变化不大,原始股东减持,大资金的牛人接盘,股价不跌,技术上整体上涨放量,下跌缩量

2023年三报报股东减持了4000万股,2023年报原始股东减持了5000万股,2024一季报再减了2000万股,原始股东减持压力大减,接盘的持仓成本不低。

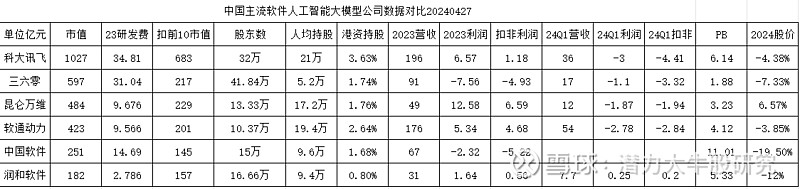

4、看了一下,做大模型的投入大,普遍一季度都是亏损的,软件公司也是这样。

从对比看,软通动力的市销率是最低的,公司的价值按年报扣非利润看是润和软件的十倍,营收是润和的5.8倍,研发投入是其四倍。软通动力的原有估值是润和软件的四倍是合理估值。182*4=728亿。

第三、结论:软通动力的现在合理估值908亿,今天软通的市值是423亿,具备翻倍的估值提升。

软通动力收购算力资产的估值的提升参考市场对高新发展的收购算力的估值,按原方案是6亿股,现在股价50元,也就是300亿市值,相当于提升了250亿的市值。这个是2.2亿的净资的华为算力。相当于给了100倍的市净率的估值。18亿收购的同方资产按10倍估值提升是180亿。

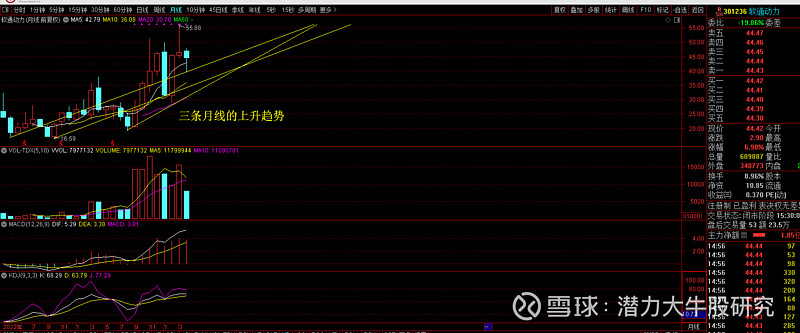

第四、市场总是对的,软通的技术分析,周线,月线都是上升趋势。

三月创出了历史新高,四月调整一下,新一轮翻倍行情可期

华为车赛力斯亏损多年,市值1400亿,华为是其第一大客户的软通动力上1000亿才算合理的,让时间来验证吧。

欢迎参加今天晚上六点半开始的大牛股研讨会,ID是#腾讯会议:651-714-127。$赛力斯(SH601127)$ $工业富联(SH601138)$ $软通动力(SZ301236)$ ,紫金矿业,比亚迪