第一、软通的两大块业务:原有业务+收购的同方算力业务

1、原有业务:相当于润和软件的六倍,无论从营收和利润的对比。估值180*6=1080亿元

2、收购的算力业务等同于高新发展收购后的业务72*6=436亿元

两者相加是1516亿。考虑到安全角度给打个五折是758亿。公司现在是435亿,至少得涨74%。

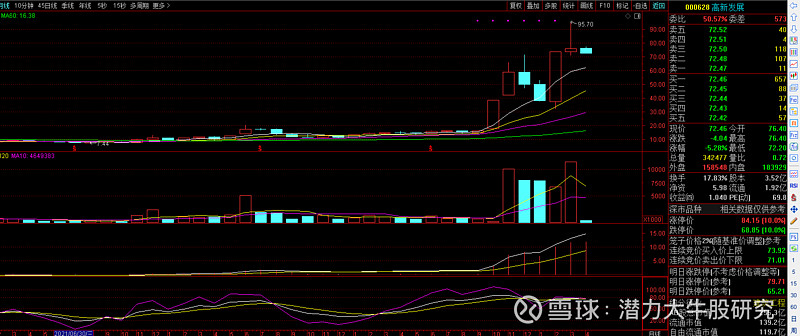

第二、从技术看,从2023年9月开始,本周是地量,地量见地价。

从月线看,已经在新高的平台上方,参考光模块龙头的走势,创新高才是主升浪的开始。

第三、看看超微电脑,高新发展的走势估值。软通才小荷刚露尖尖角。

第四、结论:向下也就10%,向上一倍起。$英伟达(NVDA)$ $工业富联(SH601138)$ $软通动力(SZ301236)$

行业板块都在走主升浪此外,华为创始人任正非作为自然人股东持有公司股份,同时,任正非也参与了员工持股计划。截至2023年12月31日,任正非的总出资相当于公司总股本的比例约0.73%。

华为表示,员工持股计划将公司的长远发展和员工的个人贡献及发展有机地结合在一起,形成了长远的共同奋斗、分享机制。

去年净利翻倍至870亿

3月29日,华为发布2023年报显示,该公司整体经营情况符合预期,呈现全面向好态势。

2023年报显示,华为去年实现营业收入7042亿元,同比增长9.63%,净利润870亿元,同比增长144.38%。

华为表示,ICT基础设施业务保持稳健,终端业务表现符合预期,云计算和数字能源业务实现了良好增长,智能汽车解决方案业务开始进入规模交付阶段。

具体来看,2023年,华为ICT基础设施业务实现销售收入3620亿元,同比增长2.3%;终端业务实现销售收入2515亿元,同比增长17.3%;云计算业务实现销售收入553亿元人民币,同比增长21.9%;数字能源业务实现销售收入526亿元人民币,同比增长3.5%;智能汽车解决方案业务实现销售收入47亿元人民币,同比增长128.1%。

值得一提的是,此次年报信息详细透露了智能汽车解决方案业务销售收入,处于快速发展阶段。

与此同时,华为重视研究与创新,2023年研发投入达到1647亿元人民币,占全年收入的23.4%,十年累计投入的研发费用超过11100亿元人民币。

华为轮值董事长胡厚崑表示:“2023年集团整体经营情况符合预期,过去几年,华为经历了重重考验,也在挑战中不断成长。正是客户、伙伴和社会各界的信任与支持,帮助了华为生存与发展。”

遥遥领先商标撤回

4月2日,天眼查知识产权信息显示,去年9月,华为技术有限公司申请注册两枚“遥遥领先”商标,国际分类为科学仪器、运输工具,商标流程信息显示,今年1月,上述两枚商标被撤回注册申请,当前为无效状态。

“遥遥领先”这个词汇最初出现在华为手机Mate40的发布会上,华为常务董事、终端BG CEO余承东在介绍手机的各项性能时多次使用这个词。随后,在Mate50发布会上,华为全球首发了卫星通信功能,余承东再次提到“遥遥领先”,并称之为捅破天的技术。到了2023年8月,由于华为Mate60系列手机的发布,“遥遥领先”成为网络热词。

据相关传言,近日,任正非在华为内部给余承东下了“禁令”,每再提一句“遥遥领先”罚款一万。对此,第一财经向余承东求证,其回复称“谣言满天飞”。