龙年翻倍潜力股股一号的分析

原创 潜力大牛股研究 价值趋势研究所 2024-03-01 21:20 浙江

一、建仓在恐惧时。

国家队暴力救市拉了200点后突然松手,股市自由落体,连跌5天沪指、创业板均创新低。更惨的是个股,全周平均股价跌了14.43%,创下历史第一,2016年熔断那周跌了14.37%。个股中位数跌幅16.79%,一周啊你敢信?这波股市熊市,非常类似2021年12月至2022年4、5月份,当时疫情下市场预期非常悲观,创业板指数月线5连阴跌幅约40%,股票各种下跌无一存活!不过当时在4、5月份是找了几只光伏股,此后在2022年5、6月份股市大反弹中光伏涨了好几倍。现在市场也是各种悲观预期,股票各种下跌暴跌,今年跌幅超-20%的个股已有3623家,跌幅超-30%的个股已有1696家,时点可能类比2022年4、5月份转机前最黑暗,一、股市跌幅足够大,二、政策上还是利好的史上最多的利好,三、经济数据不及预期落地,刺激加码。如要像软通动力,中科曙光,科大讯飞,振华科技,这样的科技股不涨,那对标的股还要跌多少,股指还要跌多少,所以坚定布局潜力股。不可止损在悲观时。而是建仓在恐惧时。

二、政策消息面:国家支持,外围市场资金已经认同,已经五倍,十倍的上涨了。

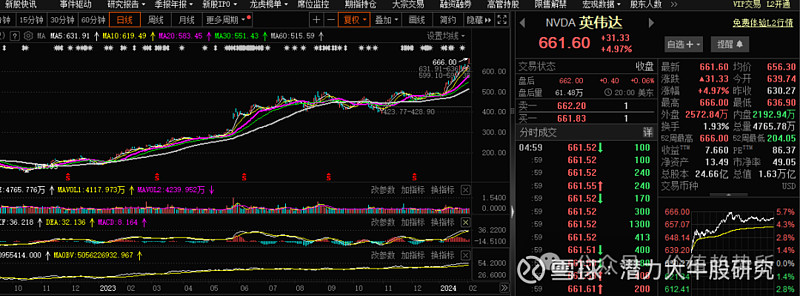

世界涨的是算力。超微电脑二年15倍了,英伟 达涨五倍,mata涨6倍了,公司还500亿美金回购,周五一天涨2000亿美金。

在加快布局培育新质生产力方面,国务院国资委明确,要大力推进央企产业焕新行动和未来产业启航行动,围绕

新产业

新模式新动能,坚持长期主义、加大布局力度。聚焦产业引领,加快推进传统产业改造升级,以提高技术、能耗、排放等标准为牵引,积极部署安排设备更新和技术改造类投资。推动数智技术与实体经济深度融合,适度超前推进5G、数据中心、算力中心等基础设施建设。

超微电脑一年涨了十倍,成为市场的热点,本周五一天成交量2000亿。

三、中国能对标这三家公司的是中科曙光603019。我在2023年2月5号也送出了星球一号潜力股。现在看起来比2023年2月5更低估,更确定,更有潜力。

1、基本面:犹如科技领域的明星,从1996年诞生开始,一路奋斗成为核心信息基础设施的领军者。曾起源于863计划核心产品曙光一号,如今已是高端计算、存储、安全和数据中心领域的佼佼者。公司上市以来年年增长。

亮点:

AI+信创双轮驱动:中科曙光的通用计算、智能计算和超级计算三大计算业务正迎来新的机遇,让人期待不已。

通用计算:公司在通用服务器和分布式存储领域布局良好,未来需求激增,相信公司产品体系将大有可为。

智能计算:深耕AI领域多年,不仅在AI服务器上拥有显著优势,而且在算力服务和调度方面也展现出强大实力,迎接大模型浪潮的挑战。

超级计算:以技术领先和市占率提升为支撑,中科曙光在全球超算市场稳步增长中占有一席之地。

一体化战略布局:公司掌握海光信息、曙光数创、中科星图等多个领域的优质资产,形成了全栈能力,彰显其在AI时代创造新价值的决心。

盈利前景展望:展望未来,中科曙光在AI+信创的双重驱动下,预计将在2024-2025年实现更快的发展。中科曙光在数字地球行业中长期专注,业务范围涵盖云、边、端一体化的服务体系,目前已经取得行业领先地位。期待看到中科曙光在未来的道路上继续创造更多令人瞩目的业绩。

2、和一年前的对比:2023年2月5日和2024年2月5日中科曙光的对比情况

第一、不考虑分红:这一年中科曙光的市值增加了87.8亿,持有三家公司的股权市值增加了165亿。中科曙光股价24.8元,现在30.79元,涨了5.99元,增加了市值87.8亿。公司持有的三家上市公司的股价 ,海光 信息47.64元上涨到68.32元,涨了20.68元,增加了股权市值134.2亿。全流通的中科星图从45元下跌到38元,减少了股权市值4亿。曙光数创从12.21元上涨到34.2元,增加了股权市值24.8亿。三家持股公司这一年合计增加市值165亿。

第二、同行的浪潮信息从24.27上涨到28.53元,上涨了4.26元。增加了市值62.7亿。浪潮信息前三季度业绩下降49%,中科曙光是增长的。

第三结论:中科曙光比一年前更有投资价值了。2023年2月5日送出后翻倍了,现在价的中科曙光,接下来也有翻倍的预期了。

3、公司上市以来第一次回购。虽然量不大,这代表公司的价值自己认同。2023年回购价是38元、回购实施情况

(一)2023 年 12 月 20 日,公司通过上海证券交易所交易系统以集中竞价交易方式首次回购公司股份 200,000 股,占公司总股本的比例为 0.01%,回购成交的最高价为 38.73 元/股,最低价为 38.47 元/股,支付的资金总额为人民币7,719,511.00 元(不含印花税、交易佣金等交易费用)。具体内容详见上海证券交易所网站(网页链接)披露的《曙光信息产业股份有限公司关于以集中竞价交易方式首次回购公司股份的公告》(公告编号:2023-044)。

(二)2024 年 1 月 3 日,公司完成回购股份,公司通过集中竞价交易方式累计回购公司股份 784,041 股,占公司当前总股本的比例为 0.05%,回购成交的最高价为 38.73 元/股,最低价为 37.27 元/股,累积支付的资金总额为人民币29,996,466.63 元(不含印花税、交易佣金等交易费用)。

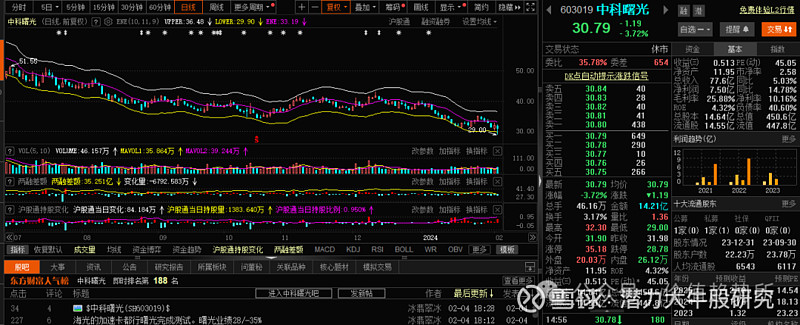

4、技术面:8个月的调整,回到了2015年四月的股价,现在的利润和营收是当时的十倍了。

打回了上升趋势线,并破了上升趋势线,预计二月会收回重上上升趋势线。

4、筹码方面

市场平均成本是31.71元,和2020年11月32.06元的定增价差不多。

个人股东葛家族重仓在2023年新进入,成本较高。

5、公司的估值:

1、对比当前的市场,应该可以给子公司一样的估值。三家上市公司股权市值540亿+公司自己的540亿=1080亿。每股70元的目标价。

四、公司的负面信息:

1、公司大股东持股比例较低只有20%。实际流通市值较大

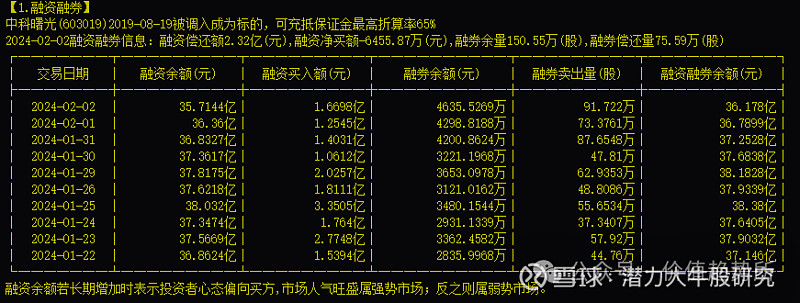

2、融资盘较多,有36亿。

3、港资持股比例不到1%,最近在持续买入

4、国家队没有这个股票,大基金也没有多少股份,万家基金持有家数较多。