第一、价值分析:公司的价值要重估,

根据雪友按市场价打六折也有780亿。

1、住宅835亿,打五折是418亿。

公司在浦东核心区总有近50万平米建面的优质住宅,其中碧云别墅更是上海难以复刻的顶级稀缺的核心区高档别墅,其中碧云区域的别墅和低密度洋房合计大约28万地上面积,我给到25万一平的估值(看似很高但了解的都懂),总价值大约700亿,公寓我给到10万估值大约在135亿,住宅这块总市场价值大约835亿元!

2、厂房70亿

公司在浦东优质地段拥有厂房84万平米,按照9千左右一平米计算,给到70亿估值。

3、办公楼研发楼200亿

办公楼给到4万左右的估值,研发楼给到2万左右,北郊园区只有60%权益,总估值大约200亿左右

4、商业酒店总计大约170亿元。

5、出租的土地给30亿,还有东方证券1.6亿股。

(被忽视的资产)大约34万平米,给1万估值,大约30亿。

总结一下,不动产物业方面,合计价值大约1300亿人民币,当之无愧的浦东大地主。这个1300亿因为房产价格下跌,给打个六折是780亿。

而公司2023年三季报的总资产是378亿。也就是说公司的资产实际增值了一倍。

第二、公司历史经营还是优秀的,营收利润年年增加。对比上海临港的284亿的市值,每年的利润远不如浦东金桥127亿。公司低估了一倍。

第三、迷你股本。

公司现在股本是大股东持有5.54亿股,还有2.72亿股的B股市场价是15亿。余下的是2.95亿股的流通A股。实际流通市值只有33亿。前四家股东国企,港资,个人,社保基金合计持有0.46亿股,占比15%。外面只有2.5亿股。

第四、上升趋势,技术分析:十年前的自贸涨过一大波后十年的调整,最近有明显的资金布局。最近13天有12天是冲板的,有10天是涨跌板收盘的。

第五、公司的合理估值,

1、按第一的780亿-180亿的负债=600亿的价值。每股50元都是合理的。

2、对比上海临港现在的284亿的市值,按经营业绩给一样的PE估值,每股可以38元。

3、所以公司现价11.26元,可以涨两倍的预期。

第六、政策利好

财政部发布关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知,对注册登记在中国(上海)自由贸易试验区及临港新片区的企业开展离岸转手买卖业务书立的买卖合同,免征印花税。 本通知所称离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。本通知自2024年4月1日起执行至2025年3月31日。

地产股的尽头之浦东金桥

三年的疫情终于退去,临近2023年春节,突然想写一篇文章,介绍下这个不为人知的老牌上市公司——浦东金桥。关于公司背景,我简而言之这是一家在上海最具有经济活力的浦东新区拥有大量不动产和土地的房地产公司,业务主要分为出租业务和出售业务两大板块,A股目前市值124.9亿RMB,B股市值大概A股一半多点。

先说结论,金桥是顶级的资产配置,金桥B股更是20年前的贵州茅台。

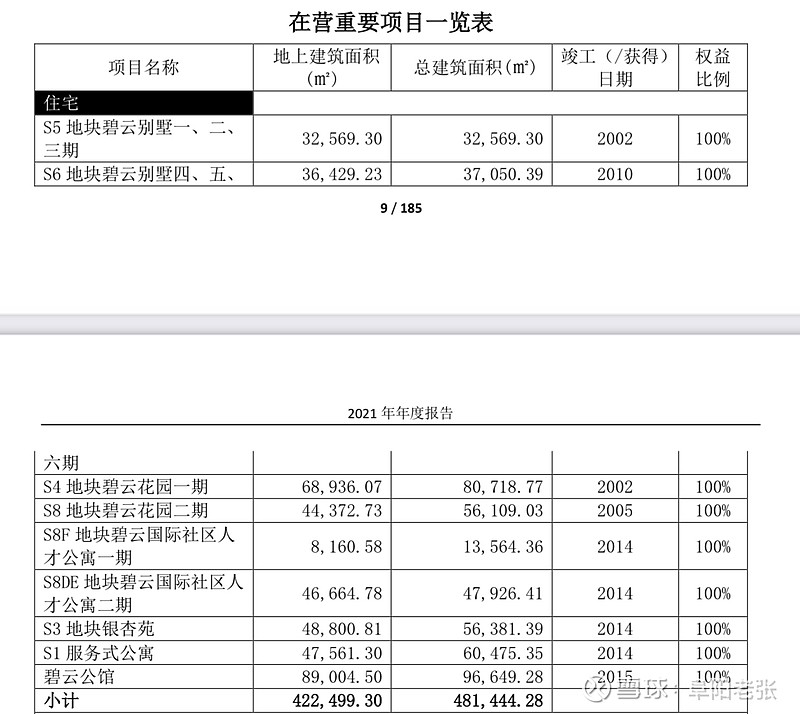

简单直接,我们来看看公司现在有什么,以下数据来自公开信息:1.住宅部分

公司在浦东核心区总有近50万平米建面的优质住宅,其中碧云别墅更是上海难以复刻的顶级稀缺的核心区高档别墅,其中碧云区域的别墅和低密度洋房合计大约28万地上面积,我给到25万一平的估值(看似很高但了解的都懂),总价值大约700亿,公寓我给到10万估值大约在135亿,住宅这块总市场价值大约835亿元!已经是公司市值数倍!

1.厂房部分

公司在浦东优质地段拥有厂房84万平米,按照9千左右一平米计算,给到70亿估值。

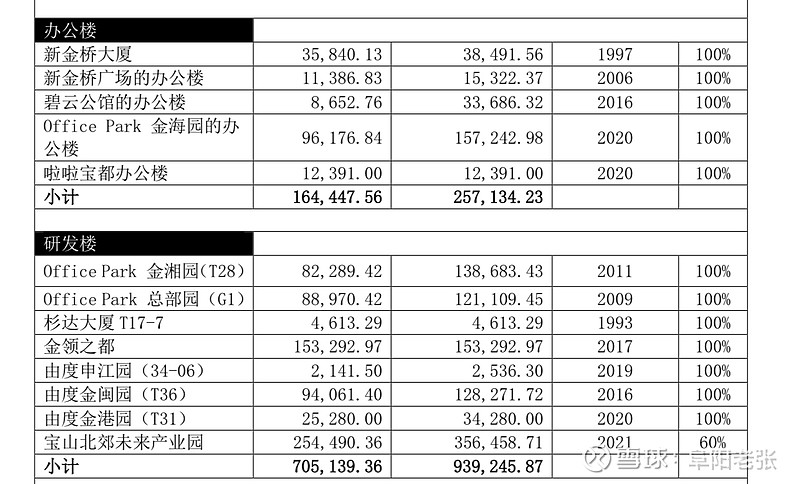

3.办公楼和研发楼

这块办公楼我给到4万左右的估值,研发楼给到2万左右,北郊园区只有60%权益,总估值大约200亿左右。

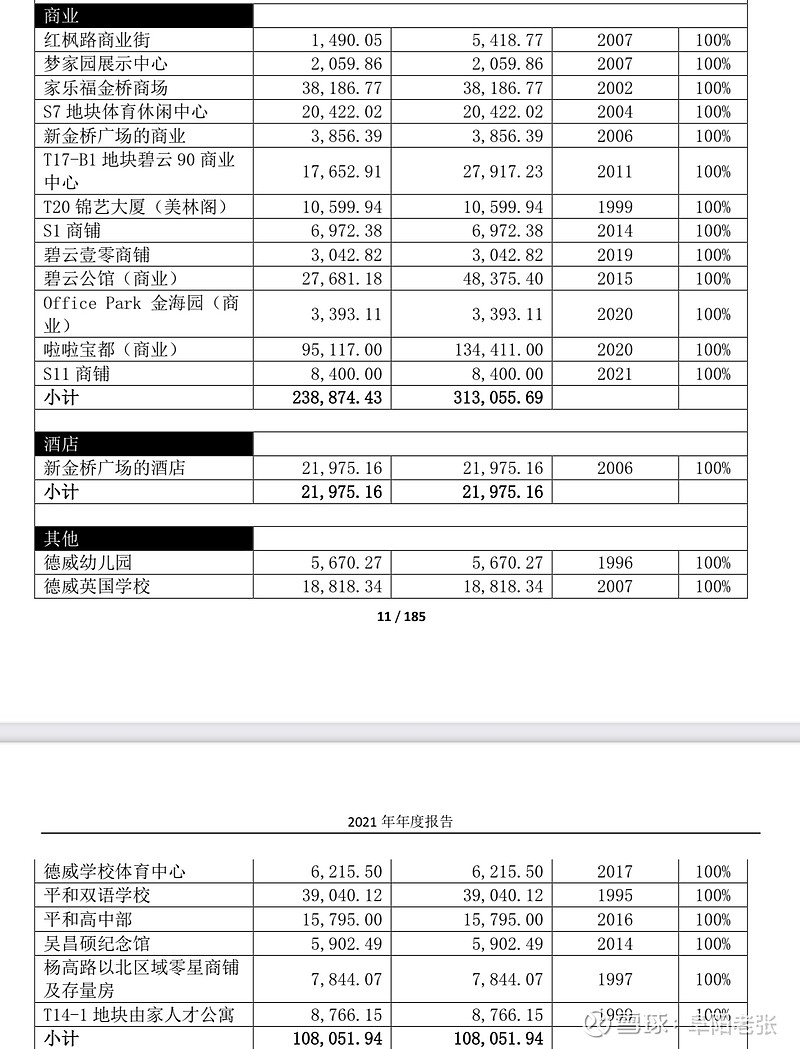

3.商业酒店和其他

这块我给商业6万,酒店1万,其他1万,总计大约170亿元。

4.出租的土地(被忽视的资产)大约34万平米,给1万估值,大约30亿。

总结一下,不动产物业方面,合计价值大约1300亿人民币,当之无愧的浦东大地主。

很遗憾的是公司的天价天量物业,仅仅贡献不到20亿的租金,实在是非常惋惜,如果能出售一些住宅,公司的价值会得到很好的体现。

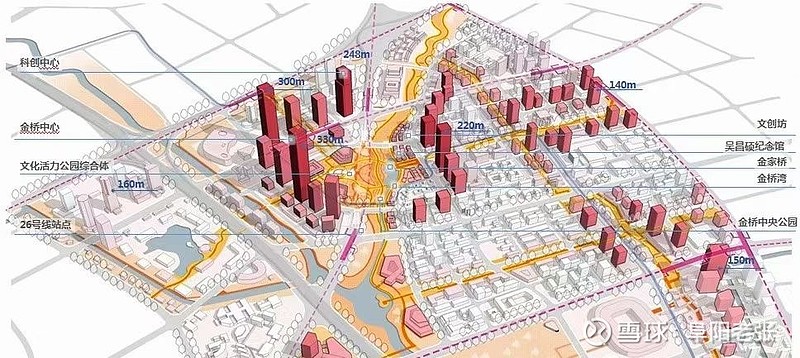

看完了现在公司有什么,来看看公司未来有什么,这一块就有两部分,一部分是出租业务的增量主要集中在金桥副中心的存量改造和开发,比如金桥的摩天大楼金桥壹中心、金桥家乐福改建综合体、金桥智谷和庄臣地块改建产业社区等等等等,这些不断的改建新建将护航金桥的租金板块不断扩大,租金不断增长。

由图可见,金桥副中心未来体量非常大,除了增量物业的新建,还会涉及公司存量物业的征收补偿。

另一部分是住宅开发业务,公司2021年联合集团拿下临港超大住宅组团地块,2022年拿下浦东周浦地块,合计货值可能将近200亿,权益货值应该在100亿以上,这两个项目都是限价项目,周浦地块不出意外秒售罄,临港超大地块环绕在两港快线综合区站点周围,应该也能有很好的去化,这两个项目都将在2023年达到预售!

上图为周浦地块

这是临港地块

另外金桥还有一些产业载体出售项目,由于比例不大不做赘述,但利润率可观。

总而言之金桥的住宅开发业务规模不大但相对稳定,只要能保持每年几十亿慢慢增长,也是个好生意。

说到这里再看看公司可能有什么?

可能有的就是临港另一个超大TOD,280万方的东大公路项目,如果可售住宅100万方,货值就有300亿左右,另外出租的部分预计一年也能贡献4亿左右租金,这个项目可以吃透浦东机场大枢纽的外溢价值。

好了,我在刨下金桥,金桥还总有东方证券1.6亿股左右,是东方证券十大股东之一

市场价值在15到20多亿波动。

另外金桥还巨资参与了一些股权投资基金,很有可能会投出一些高精尖产业独角兽公司。

炒股这么多年,我热衷于赚市场波动的钱,蓦然回首做价值投资,却鲜有能让人很安心的公司,惜煤炭有色周期太大,科技赛道泡沫太高,唯有金桥坐拥千亿资产,坐拥一线城市核心区的土地收租,是真正穿越周期笑傲江湖的东方不败,10块钱买100块钱的资产,也就股市还有这种好生意,那么让人安心,稳稳的幸福。

我对金桥未来的展望是出租物业达到500万平米,算上通胀或许十年后租金就是现在金桥的市值,住宅销售业务稳扎稳打在浦东每年拿1到2块地销售赚取利润维持经营,产业载体也要尽力维持在10万方以上来体现公司价值。

金桥现在的估值受制于分红比例问题(仅30%),但公司内在价值还是让人心安,未来如果分红提高到90%并且副中心建设完成临港东大TOD完成租金大增,算上通胀可能未来的分红就是如今B股的市值,关键在于分红比例。

前路漫漫,等待金桥这个地产行业的沧海遗珠慢慢绽放,我相信六七年后随着浦东的发展金桥肯定比现在强壮很多,而且在这六七年里,B股的投资或许靠分红就已经收回全部投资,六七年后每股每年仅靠租金的提升和分红比例的提升稳稳维持在5元以上,如果有出售业务产出利润分红或许可以达到10元甚至更高不可估量。

乐观的估计现在100元投资金桥B股7年分红已经收回100元,然后每年分红100元。

浦东这片传奇的土地见证了共和国的崛起,集聚了人才政策产业资本等诸多生产要素,浦东背靠长三角控江据海守着长江黄金水道入口,有机场超大枢纽,有梦幻迪士尼,有陆家嘴天际线,有全国各地的精英人才,极强的马太效应展示了无与伦比的美丽,但在这片土地上的收租公无疑是幸福的人,是不败的赢家。

我不喜欢上海浦西老租界的洋房,也好奇为何浦西如此多港资商场和写字楼,难道上海本土公司没有能打的?历史的进城造就了浦东的伟大,也造就了金桥这家公司,无数的农村凋零也没有改变超一线城市的繁华,毕竟人们永远向往美好向往勇攀高峰。。浦东是人民的城市,金桥是人民的股票,人民城市人民建,人民股票人民买,如今地产行业萧条之下我却相信这里的巨大机会,十年后回头再看。

写到这里突然感到震惊,B股几十亿的市值可以买到一千多亿一线城市的顶级资产和超高成长性的好公司,全世界或许最贵的股票在A股,最便宜的股票在金桥B股

作者:颍州椰熊