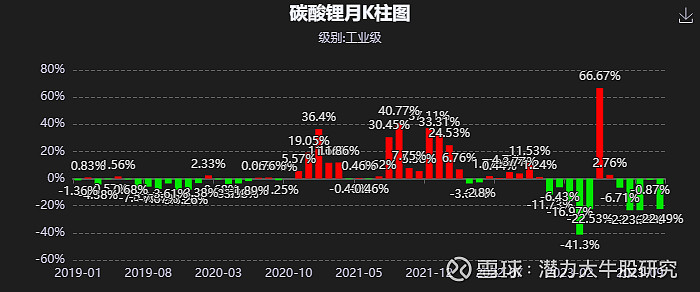

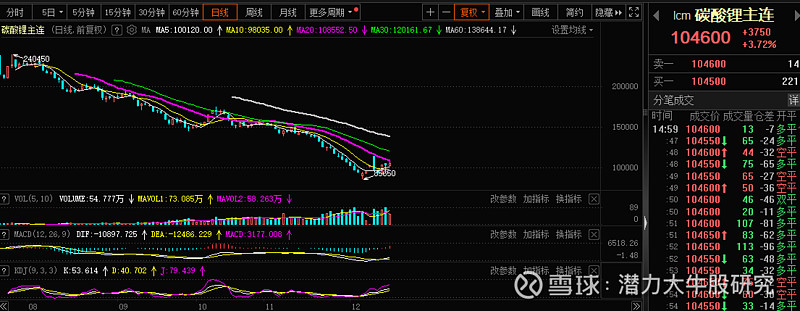

一、锂矿股的估值和锂价的关系很大,上市公司参与到碳酸锂期货,这样2024年的锂价也就锁定了。2021-2022年的供应紧张,锂价大涨,2023年跌了10个股月,价格回归到合理价格十万元。

二、锂矿股的2024年估值,看产量和成本就明白,

1、锂矿股的标杆天齐锂业的估值是18倍。

天齐锂业,按12万吨的产销量计算,每吨利润4万元,全年48亿,现在市值878亿,PE是18.29倍。

2、中矿资源按6万吨,每吨3万元的利润。一年是18亿,也给18倍的估值,市值是324亿,加上76亿的有色估值,合理估值是400亿,今天市值260亿有50%的上涨空间。

3、永兴材料按3万吨,每吨3万元的利润,一年是9亿,给18倍估值是162亿,加上38亿的钢铁估值,合理估值是200亿。今天市值260亿, 没有上涨空间。

4、赣锋锂业,按12万吨的产销量计算,每吨利润是3万元,全年是36亿,给18倍估值是648亿,加上200亿的电池估值是848亿。现在市值800亿,已经调整到位。

其它锂矿股大家自己计算吧

锂矿股的估值=锂矿股的业绩估值+锂矿之外的估值。