第一、资源储量之大,权益4700万吨,成本之低,收购的吨成本低于0.1万元。

第二、技术上调整之大,从160元调整到66元。

第三、锂矿-锂盐-电池-回收一体化布局,中期30万吨产能,远期60万吨产能。

第四、估值之低实属罕见。

1、锂矿现在拍卖,锂矿就值4700亿,每万吨1万元。

第五、锂价拐点时间是未知数。

锂矿价格拐点还没看到时间表。4月和12月锂盐的回调,看作是涨多后的获利回吐,也是受市场需求的短期影响,这期间锂矿的价格是一直上涨的,只是加工的利润高得有点过分,回调后又回到正常的加工利润。本轮锂盐下跌,电池级的价格还是高于三月的高点的。

第六、单季净利已经达到50亿元,收购锂矿重大的资本支出已经完成。

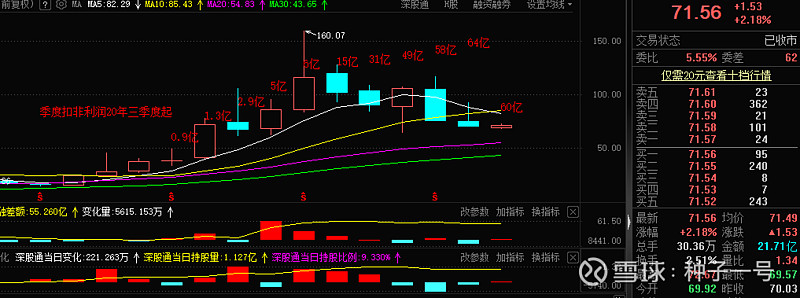

从2020年三季度的扣非不到1亿利润增加到2022年三季度的58亿利润。

公司股权激励价是89元,公司老板2022年底增持少量,已经跌无可跌。

第七 、160元不会是赣锋的最高价,它一定会再创新高,万亿市值都有可能的。

第八、2021年就定下来中期2025年锂盐25万吨,远期不低于60万吨。一吨赚10万元都有600亿。