颗粒硅拥有"低排放、低能耗、低成本"的特点,目前,颗粒硅已将每公斤电耗降低到18kWh以下,相较改良西门子法电耗降低约三分之二,可有效降低度电成本,但综合成本不具有优势。

但综合成本还是高于通威新技术硅料。欢迎大家交流补充。

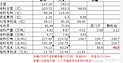

第一,每万吨投资成本颗粒硅高2亿

第二、硅料的转化率要低。

第三,第三方统计生产成本高2万元。

虽然节能,但实际的综合成本更高。当然和协鑫自己的硅料技术对比,成本便宜很多。

2022年上半年只有1.2万吨的颗粒硅,公司说生产成本是4万元。目前还没有产业化的颗粒硅的成本。相当于是实验室产品。协鑫的成本进步了,未来会成为主流硅料吗

$大全能源(SH688303)$ $通威股份(SH600438)$ $$协鑫科技(03800)$

协鑫的中报自我介绍多晶硅企业的护城河 锂电扩产的瓶颈是锂矿开发,其原因是锂矿开采周期长。光伏产业链扩产的瓶颈是上游的多晶硅,其难度在于,多晶硅纯度要求达到ppb级,即杂质不超过1/1000000,纯度要达到99.99999%。生产原理再简单,但要达到这个纯度后,事情都会变得很艰难,这对原材料质量、生产设备洁净度、生产过程全环节的质量控制要求非常高。 多晶硅生产的竞争壁垒是:检测滞后;检测试错周期长;检测试错难度大,全环节试错。 1、检测滞后增加成本 多晶硅的一个生产周期需要170小时,约7天多一点。生产出的多晶硅有没有达到厂家要求,需要进行检测。也即,多晶硅的产品是一批同时出来的,检测是在一批产品出来之后,而不是在生产过程中随时进行检测。如果质量出现问题,那这一批产品就“报销”了,无形中增加了企业的成本压力。 2、试错周期长 一个生产周期是170小时,生产出多晶硅后不是直接拿来检测,而是要把多晶硅拉制成单晶再进行检测。若发现问题,要把相关设备清洁,再进行试错(到底哪个环节出现了问题)。这不是三两天就能完成的,试错周期长。 3、检测试错难度大,全环节试错。 这里的全环节有两层含义,其一指的是每个生产周期的生产工艺的全环节;其二指的是从实验管线搭建,到小试,到中试、到产线调试、到试生产,再到量产每一步实验过程全环节。 在一个生产周期中,如果产品出现了问题,首先要分析哪里可能出现问题,然后有针对性改进。 原材料的杂质问题(如SiHCl3含金属杂质),这还很难检测,因为对原材料纯度的要求已经达到了检测仪器的下限。 如果对相关环节改进后,生产的产品质量还没有达到要求,又要对其它环节再试错。 生产的量不同,生产工艺要求不同。小试产品达到要求,,中试不一定成功。所以从实验管线搭建,到小试,到中试、到产线调试、到试生产,每一步都要试错试错再试错,周而复始,循环往复。 花了很长时间,终于到了量产,但量产也不是一劳永逸。作何一个小错误,都会使该批产品出现问题,所以量产后公司全方位质量管理很重要。 通威说,一家新开的硅料企业,没有个三五年,很难高质量量产,这是有道理的。 这就是多晶硅企业的护城。到2024年通威各项产品利润:

硅料:85万吨 (权益70万吨)N型硅料价格大幅回落到10万-12万,每吨净利润3万-5万

硅料每年净利润 210-350亿

硅片:15GW,每瓦6分,净利润9亿

电池片:130GW 每瓦5分,净利润65亿

组件: 60GW 每瓦3分,净利润18亿

饲料: 净利润15亿

电站: 净利润10亿

总利润:327亿-467亿

由于硅料价格已经按照大幅下跌后估值,通威也实现一体化布局.

成本更低的协鑫科技,现在市值不到800亿,是不是有更大的空间呢?粉丝们一起 交流吧

全部讨论

你就不怕人来扔砖么 实际现在还没有可比性。可比前提是大家在达到同一品质前提下的规模成本。

鬼故事讲了这么多年,还没搞出二十万吨来?看看通威呢

瞎扯淡,协鑫新疆也有西门子,颗粒硅成本比西门子高,他自己心里没数?非要上综合成本高的颗粒硅?除非,有病!

颗粒硅的故事大概就是四季度证伪,最迟不会推迟到明年一季度,因为这么大的产能了,10多万吨,如果在下游市场上还没有水花,或者还是大部分给关联方,无论如何遮掩不过去了。另外,真实成本也盖不住了。当然,在我的投资体系内,万事皆有可能,颗粒硅低成本高质量成功的概率也有,不到1%吧。最后送给协粉一句话,跟好人玩,生;跟坏人玩

看看新特、中来、通威、隆基、大全、中环,哪个不是幅度二十多三十多的下跌,差别并不大。主要是我们觉得3800不应该跌或不应该跌哪么多,而市场不这么认为。在港股外资机构是不见兔子不撒鹰的,不像内资有个题材就炒一波,上市企业宣布跨界进军光伏,就不问好歹先来三个板。颗粒硅正在按步就班的推进,并没有太大的意外。颗粒砖可用且低碳环保、低成本这些个关键都已证实,在我看来这已足够了。接下来就是耐心等待花开!

还是看好新特,新特的煤炭拿货价才200元一顿。能源价格肯定比友商低。