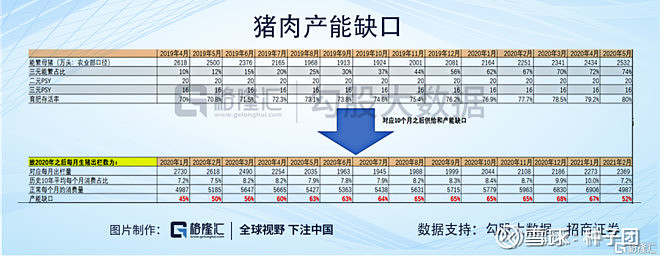

五月出栏数据解读,二季度猪价下跌,牧原头均利润降500元,它的头均利润反而上升400元。真心有些意外。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$

一、从最近三个月的出栏数据看,它的出栏均价比老大每公斤高出3.84元。按135公斤 出栏均重,头均增加利润518.4元。这个优势能持久吗?

二、它4-5月出栏均重比一季度增加14.5公斤。扣除饲料成本每公斤10元,相当于头均增利14.5*(31.65-10)=300元。相当于每公斤增加利润2.3元。大猪销售政策减轻了猪价下跌的利润减少。

三、按公司所预测二季度三公费用和异常成本会下降3.8元。这样算下来4、5月均价下跌了4元,但利润反而是增加的。2.3+3.8-4=2.2元。

136.31*2.2=300元

四、外购仔猪成本的上升,能否通过出栏率的提升降低成本对冲呢,。外购30万头增加11.2亿元,如时增加了5万头的出栏也多了1.2亿元。

结论:理论计算头均利润会从一季度的867元提升至1298元,实际等公司公告。所以最终利润就看正邦的出栏量了。六月的均重还会很高。天邦股份,大北农 傲农生物 天康生物 金新农 新五丰 唐人神 圣农发展 民和股份 益生股份 仙坛股份 双汇发展 正邦科技,温氏股份,新希望隆平高科 荃银高科 万向德农 厦门象屿 罗牛山 红太阳 长青股份 丰乐种业 农发种业 敦煌种业 神农科技 利民股份 中旗股份 安道麦A 诺普信 芭田股份 星湖科技 光明乳业 钱江生化 京粮控股 昇兴股份 申联生物 安科生物 胜利股份 新希望 牧原股份 正邦科技 天康生物 温氏股份 黑芝麻 双塔食品 克明面业 金字火腿 华资实业 科迪乳业 新乳业 华资实业 民和股份 东方集团 海天味业 千禾味业 唐人神 涪陵榨菜 双汇发展 中粮科技 众兴菌业 贵州茅台 深粮控股

它可以养活猪 ,并且养好猪,接下来就是在做好以上的工作,从细节上降低成本,我觉得也不难!所以正邦的潜质正在逐步凸现!通过出栏也可以看出正邦在战略上激进,实战上踏实,加油

猪价下跌,正邦二季度应该是唯一一家头均利润上升的。目前真正做到养大猪的只有它。纯数据解读。欢迎理性交流。