$温氏股份(SZ300498)$$新希望(SZ000876)$$正邦科技(SZ002157)$第一:为什么要把天邦和牧原进行对比,有可比性吗?

非瘟影响下,天邦全面转型自繁自养,和牧原一样的生猪养殖模式。完全成本也相差不大,PSY天邦更高,仔猪成本行业最低。种猪完全自给。

第二:牧原为什么会有这么高的成长和高估值。

主要和资本市场支持大股东的支持分不开的,牧原现在净资产才4。45元/股。2014年上市融资14亿,15年定增融资10亿,17年定增融资30亿,19年定增融资50亿(办理中)。大股东持股市值高达800亿,通过担保为公司提供资金支持。使得公司出栏高速发展。市场高度认同牧原的发展模式。

天邦在2015年和2017年通过定增获得19亿现金用于生猪养殖。2019年又上报了28亿的定增。从资本市场的融资相当于牧原的一半。三年后出栏规模会达到牧原的一半。天邦的大股东持股2.8亿股,股价的上涨对公司的支持能力也会增强。天邦和地方的合作,采取轻资产的租赁养殖模式,使得天邦也高速发展。

第三:生猪养殖的市场空间是超万亿的大市场。按六亿头计算,如果达到5%就是3000万头的规模,按头值正常市值5000元-10000元计算,是1500亿-3000亿的估值。史无前列的非瘟导至母猪存栏从历史高位下降了一半。这资的猪周期会成为史上最长的一次,给有准备的公司带来发展良机。

第四:农户大部分没有抗非瘟能力,导至公司加农户死亡率很大,大多数被清场。从正邦上半年死亡100多万头,温氏两广至少200万头的死亡得到验证。从而给了一体化的牧原高估值。按2019年出栏1300万头,现在1491亿市值,头均市值已经11500元。天邦2019年按300万头,现在187亿市值,头均市值是6200元。若按2020年出栏预期估值。牧原1500万出栏10000元/头,天邦580万出栏3200元/头。

第五:按市场预期,2020年底两公司的净资产分别为16.81元/7.7元。

牧原:净资产100亿加定增50亿加18个月业绩220亿。净资产370亿/22亿股本=16.81元。

天邦:净资产20亿加上定增28亿加18个月业绩60亿。净资产108亿/13.5=7.7元

股价如果按猪股历史平均5倍市净是84元/38元。

结论:在猪危机时代,未来一年牧原会向100元股进军,头均市值达到历史高值15000元,天邦会估值修复40元到头均市值10000元。

风险:非瘟再度重创牧原和天邦。天邦增长不达预期。

关注 牧原股份 温氏股份 正邦科技 天邦股份 唐人神 大北农 新希望 傲农生猪 金新农 新五丰 罗牛山 顺鑫农业 禾丰牧业 广弘控股 华统股份 龙大肉食 正虹科技 立华股份 天康生物 双汇发展 上海梅林 大康农业

每日一贴,有人打赏吗?还有什么要交流的吗?雪球是个集体, 也是一个家,是知识的海洋,是心灵的港湾,是事业的平台,是休闲,开心的驿站,大家天天给予彼此不同的祝福,探讨着精彩的话题,交流着心得体会,几句言辞,几多问侯,代表着吧友间真诚友谊,天高,路远,对吧友的牵挂是永久的慰藉,愿吧友们珍惜缘分,珍惜情感,感恩传递佳音的朋友,感恩身边无私奉献的朋友,感恩有你。财富不是一辈子的朋友,朋友却是一辈子的财富,学中悟道,缘来是你。让我们共同打造一个高质量、正能量的学习交流贴!

补充:从成长性和盈利能力的角度来看,最优的两家公司为牧原股份与天邦股份。

1、成长性对比

生猪养殖行业目前处于非常时期,散户养殖加速退出,规模企业因其资金实力以及管理实力发展空间和速度空前提升。规模公司除了固有的周期属性外还兼具成长性,对于养殖企业来说,如果要实现真正的成长必须对应养殖规模的持续提升,否则虽然行业空间巨大,但是无法给股价成长性的溢价。公司出栏量虽然是衡量养殖公司的成长性最核心的指标,但是往往只具备后验性的特点,而通过其他指标我们往往可以提前预判。

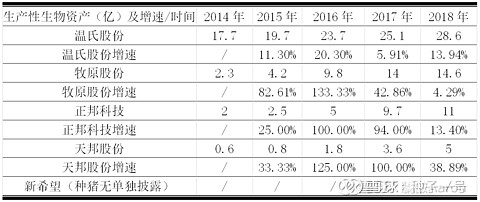

生产性生物资产代表的是公司种猪资产,种猪资产对应的是未来生猪的出栏量,所以对比过往公司生产性生物资产的增速可以预先判断公司的未来的扩张速度。从下表我们可以看到天邦过往几年的复合增速是最快的,其次是牧原、正邦与温氏,由于新希望种猪金额没有单独披露,故不做对比。

表:主要生猪养殖公司生产性生物资产历史变化

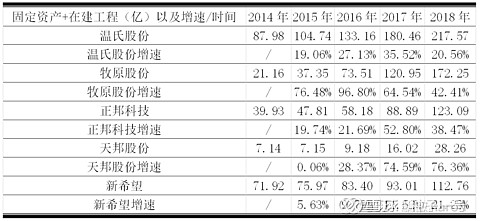

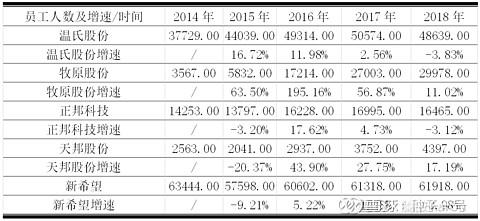

除了生产性生物资产可以判断公司未来的成长速度之外,固定资产与在建公司的增速以及各公司员工的增速同样可以判断公司的成长速度。

从固定资产与在建工程的角度来看,过去5年,牧原的投资增速最大,平均每年的增速在70%左右,下来就是天邦了,近两年的投资增速也超过70%。

而从公司员工的数量增速来看,牧原近几年的员工增速是最大的,其次就是天邦,而正邦与温氏18年的员工数量却是下降的,这一点让人觉得有些奇怪。

表:固定资产与在建工程之和对比及增速

表:公司员工人数对比及增速

总的来说,牧原与天邦的成长性在生猪养殖行业里边算是最好的。

2、盈利能力对比

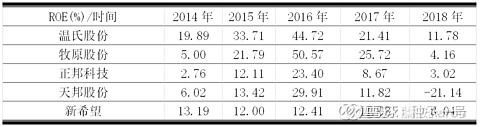

从ROE的角度来看,总体来说,牧原的盈利能力最强,其次是温氏、天邦、新希望、正邦。而影响ROE的因子又可以拆解为三个,分别是净利率、总资产周转率以及权益乘数。

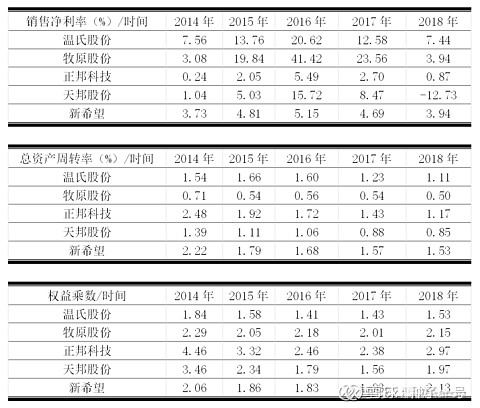

从净利率的角度来看,牧原是最强大的,其次是温氏和天邦;在总资产周转方面,最厉害的是正邦;在杠杆运用方面,最厉害的同样是正邦。

表:ROE对比

表:ROE分拆对比

最后在对比一下各公司的毛利率情况,从下表我们可以发现,总体来说,牧原与温氏是最好的两家。而从营业成本的比较来看,牧原是成本控制最好的一家,而天邦的成本控制比温氏更优。由于正邦与新希望没有披露营业成本细项,所以不做对比

全部讨论

潜力大牛股研究2019-08-11 21:08FW导致的产能出清仍将持续,大量禁养区和限养区内不达标养殖场面临拆迁命运,在环保政策影响下,能繁母猪存栏上半年或将继续下滑,猪价高位持续时间或超预期。规模化企业规模扩张仍将继续,预计温氏、牧原、正邦、天邦2020年生猪出栏量增长至2200、1600、900、580万头。2020年温氏股份、牧原股份、正邦科技、天邦股份的利润是253亿,180亿,90亿,48亿。按10倍估值对应股价是50元、90元、35元、35元。估值到位了吗

高贤的升值风帆2019-07-30 15:302020年牧原出栏量是2016年3倍不到,利润接近8倍。你要2020年的猪肉均价达到多少呢?这块你的估算是按什么来的?

雪山飞狐20192019-07-30 15:25种子兄,天邦表现较差,是否他家受飞吻影响最大

潜力大牛股研究2019-07-30 12:41019年7月30日据猪价格网统计全国外三元均价为19.35元/公斤,价格较昨日上涨0.06元/公斤,较上周上涨0.10元/公斤。今日猪价涨幅维持在0.05-0.67元/公斤,跌幅维持在0.03-0.37元/公斤。今日全国外三元涨跌互现,广东地区猪价突破23元/公斤。其中下跌地区:江苏、陕西、甘肃、湖南、河北、广西、辽宁、云南;其他地区均以上涨或持平走势为主。

潜力大牛股研究2019-07-30 08:48因受到非洲猪瘟疫情影响,我省(四川省,下同)生猪生产下降明显,存栏、出栏明显低于去年同期,猪肉价格出现较大涨幅,生猪生产保供压力大。于是坊间有传言,猪肉价格将在近期迎来大幅上涨?真的会出现这种情况吗?来看权威发布——

记者从今天四川省农业农村厅举行的新闻通报会上获悉,上半年我省生猪出栏2754.4万头,同比下降4.1%。生猪生产在一季度出现下滑的基础上,4月至5月保持短期相对稳定,6月以来再次出现了较大幅度下滑。但牛羊禽出栏稳定增长:牛出栏增长3.5%、羊出栏增长3%、家禽出栏增长9.7%。

生猪生产保供的核心是发展生产,为此农业农村厅为发展生猪生产主要采取以下几项措施。

加快完善农业强省“10+3”方案的《川猪产业振兴工作推进方案》编制与实施。加大对生猪养殖的全方位支持,加强生猪种质资源保护、生猪养殖场的改造升级,加大各地对标准化养殖场建设的支持,扩大标准化规模养殖的比重,稳定生猪生产。

持续推进畜禽粪污资源化利用。目前全省已有78个县纳入整县推进项目实施,以生猪养殖为主的63个畜牧大县和15个养殖强县,覆盖全省70%以上的生猪养殖量,争取中央投资达28亿,地方与业主配套近30亿,立足改善规模养殖场养殖环保条件,减轻环保压力,提升畜禽粪污资源化利用率。

加大金融支持力度。短期措施:农业农村厅、财政厅正会商《四川省2019年种猪场和规模猪场流动资金贷款贴息实施办法》,定向支持养猪生产,计划近期实施。长期措施:积极引导政策性农业信贷担保机构加大对生猪产业担保融资力度,鼓励保险公司加大对生猪养猪的保险覆盖面,多渠道分散生猪养殖风险。

全面开展畜禽标准化规模养殖建设。至2018全省共创建部省级标准化养殖场1199个,目前正开展2019年部省级标准化养殖(示范)场的创建工作。同时,我省计划2019年改扩建或新建畜禽标准化养殖场1000个,全面提升我省养殖标准化规模养殖水平。

督促市州落实“菜篮子”市长负责制。积极配合发展改革、商务等相关部门做好市场信息调度,完善猪肉产品市场保供应相关措施,加强产销衔接,推动《川牛羊(饲草畜禽)振兴工作推进方案》编制与落实,积极支持我省非猪畜禽产业发展。

根据我省生猪生产情况初步判断,我省生猪在连续7周下调之后,跌幅已经收窄,以后猪价出现上涨的可能很大,第四季度可能出现较大幅度上涨。

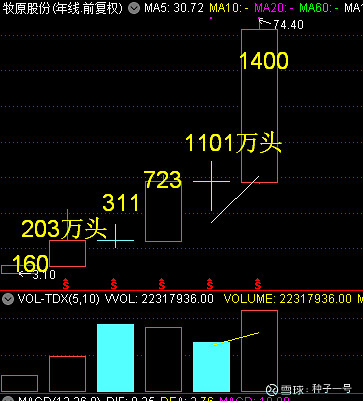

潜力大牛股研究2019-07-29 15:17按上半年出栏*2

牧原1584/1160=13655元/头

天邦187/353=5297元/头

潜力大牛股研究2019-07-28 18:402019年农历猪年,猪周期引领的资本大戏,再次迎来拐点。

7月18日,一份来自国际领先投行操刀的研报在A股悄然传递:高盛给予猪龙头股温氏股份(300498.SZ)买进初始评级,目标价为58.8元/股。

这是一个令人眼红心热的目标价。

截至7月18日下午收盘,温氏股份的股价为39.80元/股,这意味着其股价与高盛的评级目标价相比,存在19.00元/股的上浮空间,区间的潜在涨幅高达47.74%。

以此计算,温氏股份的市值将增加超1000亿元。

目标股价突破历史巅峰

21世纪经济报道记者统计显示,高盛给出58.8元/股的温氏股份目标价,是温氏股份从未达到过的股价巅峰。

目前,温氏股份的股价正处于历史高位阶段,其最高收盘出现在今年3月12日,为44.82元/股。

尽管高盛对温氏股份的目标股价出具了历史最高价预期,但国内券商的评级也不遑多让。

21世纪经济报道记者查询发现,招商证券7月12日针对温氏股份发布的研报显示,其给予温氏股份强烈推荐的投资评级,目标价为48.18元/股至54.75 元/股。这个同样颇具吸引力的最高目标股价涨幅空间,已经接近高盛的评级。

招商证券研报称,预计今明两年,温氏股份肉猪出栏量为2200万头至2300万头,假设2019年至2021年销售均价分别为17/23/23元/千克,计算得到这3年公司归母净利润分别为117/259/279亿元。

同日,华创证券研报也对温氏股份维持强烈推荐投资评级,给出的目标价为52.3元/股。

华创证券研报的理由是,全国猪价创出新高的大逻辑已进入兑现期,而温氏股份的盈利高点有望2020年达到。

而7月以来,至少已有8家国内券商出具研报,给予温氏股份买入或增持投资评级。

深股通资金暗流涌动

投行和券商研报纷纷看好温氏股份,市场资金亦暗流涌动。

公开数据表明,温氏股份已经成为深沪股通成交活跃股。

截至7月16日收盘,温氏股份连续3个交易日收获深股通净买入,合计净买入达到5.17亿元,并且其近10日融资余额出现了10.88%的增幅,融资余额达到13.9亿元。

随着猪周期不断向好,温氏股份的业绩也是水涨船高。

据公告,温氏股份预计今年上半年归母净利润13.亿元至14.亿元,同比增长47.17%至58.07%。而今年一季度,其却亏损4.6亿元。

温氏股份的投资评级不断刷新,得益于猪价超常规上涨。

数据显示,一季度,温氏股份销售生猪1177.4万头,同比增长13.7%,但该业务却亏损约2.04亿元。

不过,温氏股份二季度由生猪贡献的业绩,比重并不算大。据华创证券研报,粗略估计其二季度出栏生猪581.1万头,生猪净利为2亿元至3亿元,其余业绩来源于肉禽和投资收益。

但猪价的预期已经被普遍看好。

农业农村部在7月17日的新闻发布会上表示,受非洲猪瘟影响,猪肉价格从3月份开始上涨,截至6月份,猪肉批发市场均价每公斤21.59元,环比涨4.7%,同比涨29.8%,预计下半年猪肉供需关系进一步趋紧,猪价继续上涨压力较大。

招商证券研报称,2020年按照生猪销售均价23元/kg、出栏2300万头计算,温氏股份单头猪盈利将创历史新高,达到1150元/头,届时公司肉猪板块对应净利润约265亿元,是2016年的2.2倍。

中粮期货研究中心更是表示,8月份全国范围内将出现缺猪,届时全国性普涨节奏将来临。

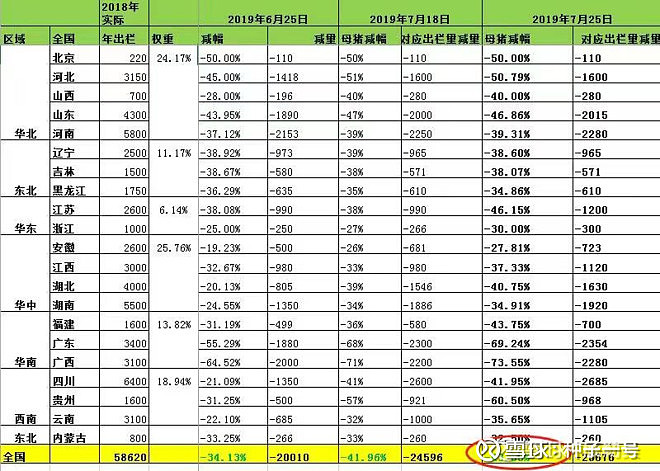

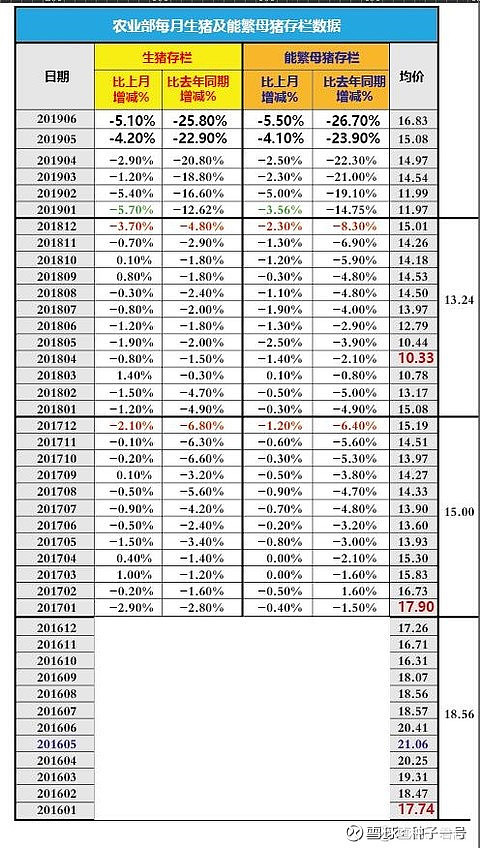

潜力大牛股研究2019-07-28 18:10国农科院农业信息研究所副研究员朱增勇介绍,全国能繁母猪数量出现了近20年来最大幅度的下降。数据显示,6月全国能繁母猪数量同比下滑26.7%。朱增勇预计,下半年猪肉价格还可能出现快速上涨。(央广)

魔猪资本2019-07-28 16:37又在做梦了,天邦15,17年的定增完成度怎么样,达产了多少生猪。这次再来圈大笔资金,最后还是不会养猪,傻傻的资本市场,傻傻的投资人