今天某家银行龙头发布了年报,限于我目前工作的合规要求,我不会对任何一家单独公司发表投资观点,但年报中有一些数据引起了我特别的注意,想和大家分享一下,那就是客户存款方面的数据。

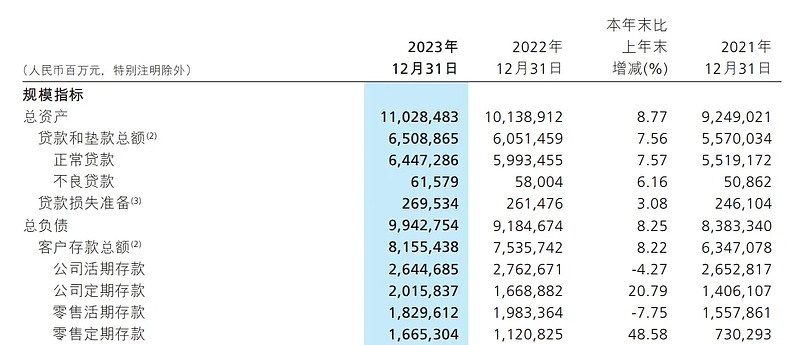

从下图可以看到,无论是公司存款还是零售存款,2023年的活期存款都发生了同比下降,这在过去很多年都是不曾出现的现象,而与此同时,公司与零售的定期存款同比都发生了暴增,特别是零售定期存款,同比暴增48.58%。

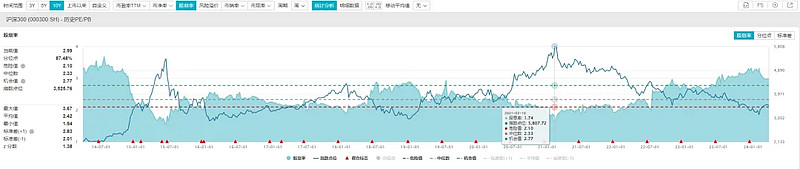

不得不说活期存款转定期存款的速度比我想象中还要快很多,目前市场上A股存在着大量5%+股息率、H股存在着大量7%+股息率的高息股,即使沪深300目前整体也有3%的股息率,是当前一年期定存利率的两倍,但老百姓现在全都看不上,却大量涌入了利率还在不断下调的定存。

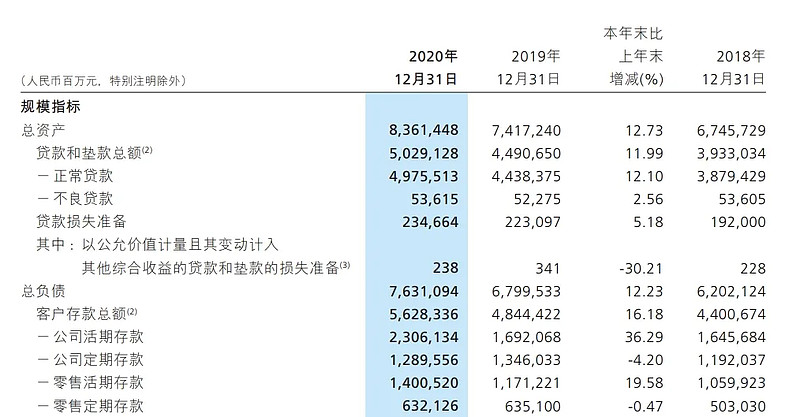

回想2020年末-2021年初的时候,沪深300的股息率只有1.7%,远低于当时的一年期定存利率,但那时候全民沸腾,跑步入市,根本没人会想着去存定存,同样是这家银行,2020年的数据正好相反,当时无论是公司存款还是零售存款,定期存款的余额同比都是下降的,活期存款同比暴增(方便随时转入股市或申购基金)。

只能说市场上大多数参与者都是乌合之众,哪里热闹去哪里,20-21年冲赛道股,22-23年巨亏割肉去存定存,定期存款存量暴涨后,23-24年银行又开始多次降低存款利率,真是周而复始地被割韭菜...

而真理往往掌握在少数人手里,难怪这几年涨得最好的几个高息股都只有十万上下的股东。

我旗帜鲜明地认为,当下投资那些注重股东回报的优质公司的回报率将远好于把钱放在银行定存上。

$沪深300(SH000300)$ $上证50ETF(SH510050)$ $恒生指数(HKHSI)$ #持股收息#

精彩讨论

小七滚雪球07-04 17:10智商捉急的人还是多,很多人宁愿买A股那些垃圾小微盘股也不想看一眼四大行,股票最有趣的一点在于,没什么好吵的,你们负责正确,我就负责赚钱。

小七滚雪球04-26 11:12少数派们净值每天都在创新高,乌合之众们忙着把钱存定期

小七滚雪球07-04 16:21南向今年累计增加了1280亿四大行港股股份,现在平均都还有7%股息率,为什么那么多人还要去存2%利率的定存呢?

轻胜马走泥丸03-25 23:18支持小七说的,正是乌合之众,才是我们在股市吃到高股息的原因,是他们丢下的金银细软。股市楼市这两年表现促成了这样的结果,只不过还在持续中……

另外说点别的,我在银行工作,跟小七一样也在金融机构,肯定也有分析,我觉得2024年才是大部分银行的压力之年,贷款不可能再像以往那么高增速了,存贷款结构变化,降息的影响,量价双优就别想了,量大概率弥补不了利差的收窄,尤其住户贷款重定价后都会在今年体现,看看四大行的数,老百姓不仅是光存定期,关键还在还贷款,优质的住户贷款,增量已经看不下去了,对公贷款大家卷的一塌糊涂,都是一些社会责任重点领域的贷款,量比价重要,因为考核因为讲zz。收入改善很难,能增长那要牛鼻得不得了……浦发的年报我觉得已经在暴露问题,首例国企房地产破产了……感觉总会有人要买单,就像公公说的银行有点像血包,当然了这种收益差太明显了,钱慢慢会配置到股市的,确实是市场赏饭

小七滚雪球03-25 22:28哈哈是的,冰血暴第一季第一集,我太喜欢这部剧(仅限第一季和第二季)和这张图了,所以在我文章里用过很多次。