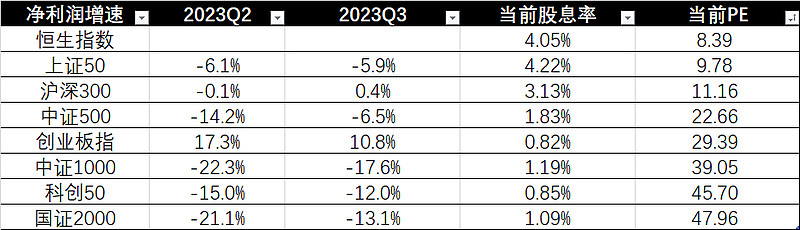

A股所有上市公司的三季报都已出完,小七这几天整理了一下主流指数的净利润增速和估值情况表,从上图可以看到,只有沪深300和创业板指前三季度的净利润实现了同比增长,恒生指数我暂时还没找到整体的净利润增速统计,但只要随便看看腾讯、阿里、美团等恒生指数权重股今年上半年的业绩增速,就不难判断恒生指数今年的同比净利润肯定是大幅增长的。而中证1000、国证2000、科创50这些指数前三季度的净利润都是同比两位数下跌。

估值就更不谈了,恒生指数和沪深300的PE都在10上下,而中证1000、国证2000、科创50的PE都在40上下,坐拥四倍估值,增速还一塌糊涂,所以说港股有多低估,科创板就有多离谱,股东回报就更别指望了,对科创板这些公司谈股东回报简直是侮辱了“回报”这两个字。

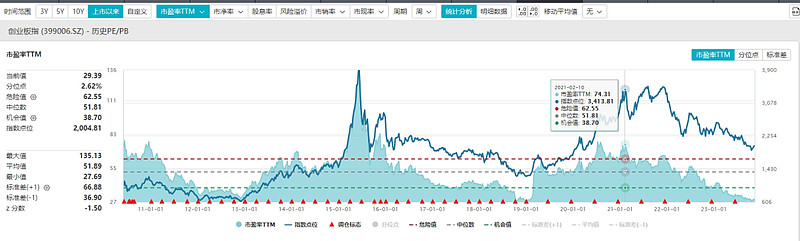

类似的情况还曾出现在2021年的创业板身上,2021年初创业板指的整体PE高达74,而当年板块整体的净利润增速也就7%,还低于沪深300的12%,老粉丝应该都记得2021年一整年,小七都在不断发表看空创业板和新能源的文章,两年过去了,创业板从高点跌掉了44%,PE也从74跌到了29,现在的估值虽然谈不上低估,但终于能够从板块里面挑挑拣拣个股了。

推荐阅读:《强烈看好恒生指数的逻辑》、《科创板的估值就是个笑话》

$恒生指数(HKHSI)$ $科创50(SH000688)$ $科创100(SH000698)$ #多重利好助推中国资产集体上涨!#