今天是520,很多朋友此时此刻可能都在外面浪吧,祝大家玩的开心!小七刚才花了一个多小时把腾讯的一季报梳理完毕,现在就把我从这份财报中看到的要点分享给大家。

腾讯从2019年年报开始的每一份财报,我都会当天在公众号实时写下财报解读,最近这几年的财报看下来,我几乎每次都会说腾讯的投资端表现超出预期,作为一家控股公司,投资端的表现其实非常重要,腾讯因为分红率非常低,所以如何运用每年的留存收益就直接决定了未来的成长性和ROE水平。

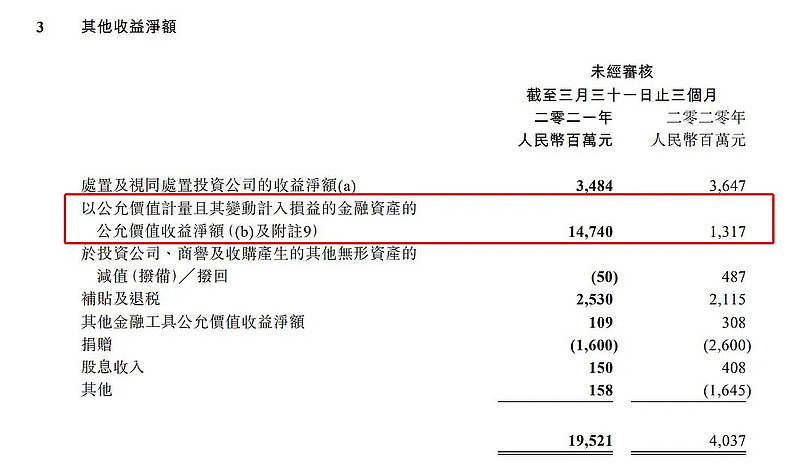

毫无疑问,腾讯在这方面做的非常好,就拿今年一季度举例,大部分互联网公司其实今年一季度的股价表现都比较弱,但腾讯今年取得了147亿的公允价值变动收益(计入利润),181亿的其他综合收益变动收益(不计入利润),投资的上市公司的权益市值由去年末的12,049亿进一步提高到了一季度末的13,623亿,这个投资能力远超行业平均水平。

而且在这份一季报的业绩回顾与展望中,管理层特地写了一大段有关未来将加大投资力度的内容,投资的三大核心方向是企业服务、游戏和短视频内容,管理层相信这些投入从长远而言可以带来丰厚的回报,所以我们可以继续期待腾讯投资天团在未来的表现。

还是那句话,作为一家控股公司,投资业务绝不是锦上添花,而是核心竞争力,这几年另外一家控股公司的投资端表现就和腾讯控股形成了鲜明反差,股价表现自然也是一言难尽。

再来说说腾讯的主营业务,主营收入合计同比增长25.2%,中规中矩。由于去年疫情原因,游戏收入基数较高,所以增值服务收入增长16%,但营业成本增长了27%,导致毛利率下降了3.94%,主要原因是直播和视频服务的内容成本增加较高以及游戏业务的渠道成本增加,而腾讯视频从今年4月起已经跟着爱奇艺对会员费进行了一次全面提价,二季度开始应该能抵消一部分成本的上升。

三大业务中增速最高的是金融科技及云服务,营业收入同比增长47.4%,毛利率也增长了4.4%,金融与云服务是腾讯未来最重要的增长点,有蚂蚁金服的前车之鉴,微信支付未来几年应该还是稳字当头,微信也一直没有发力去推广他的信贷业务,更多的还是通过微信支付和小程序帮助中小型商户降低营运成本,提升营运效率。

三大业务中一季度表现最弱的依然是网络广告业务中的媒体广告收入,同比增速仅有7%,以抖音为代表的短视频崛起抢走了一大块本属于腾讯视频等长视频的广告份额,所以腾讯一直想要发展自己的短视频业务,目前来看,微信视频号和微视短时间内都无法创造出多少增量收入,网络广告业务的增长重任依然落在了朋友圈和公众号的身上。

总的来说,腾讯这份一季报的投资端表现持续超预期,主营收入方面中规中矩,关于腾讯的买卖点数据,看完一季报后暂无调整,这几天腾讯的股价依然落在加仓区间内,详见:《21只持仓股的买卖点》

本文中用到的所有数据都来源于: 小七持仓股研究资料集(持续更新)

@今日话题 $腾讯控股(00700)$ $中国平安(SH601318)$ $阿里巴巴(BABA)$ #腾讯Q1扣非净利润同比增逾两成#