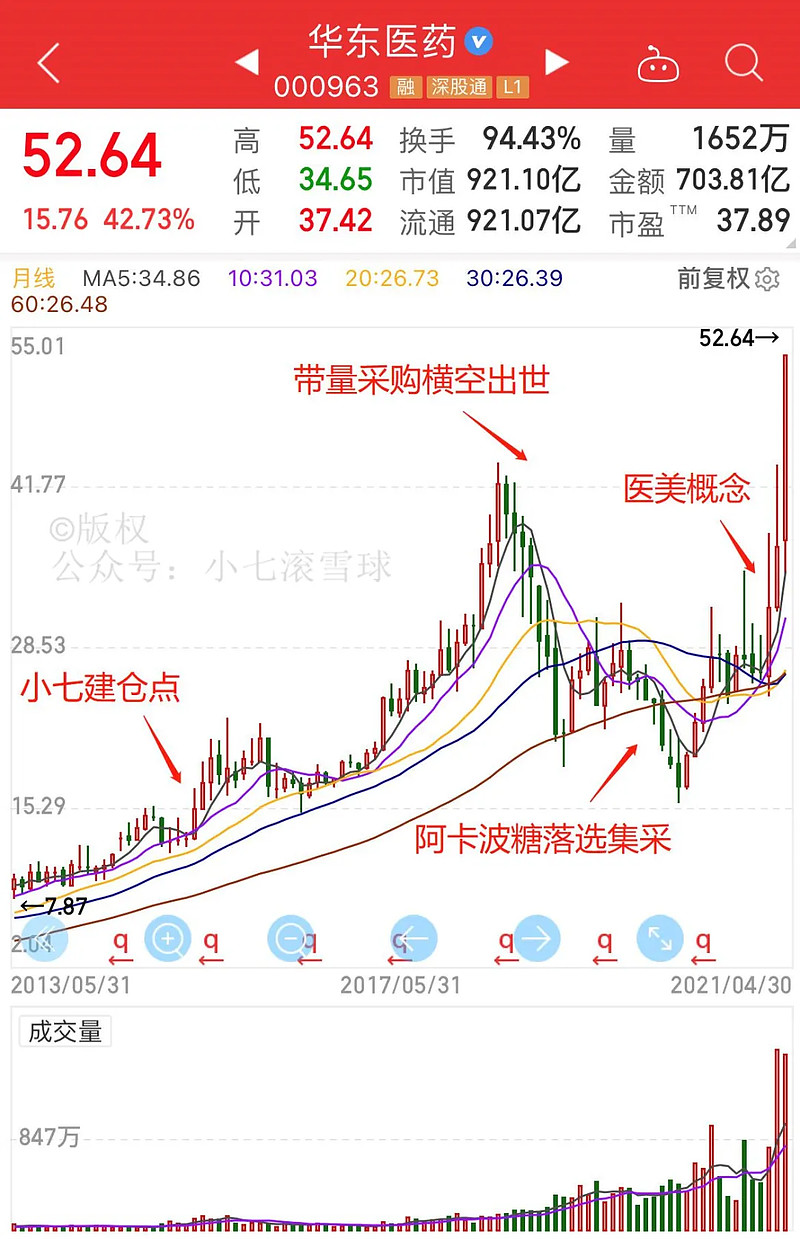

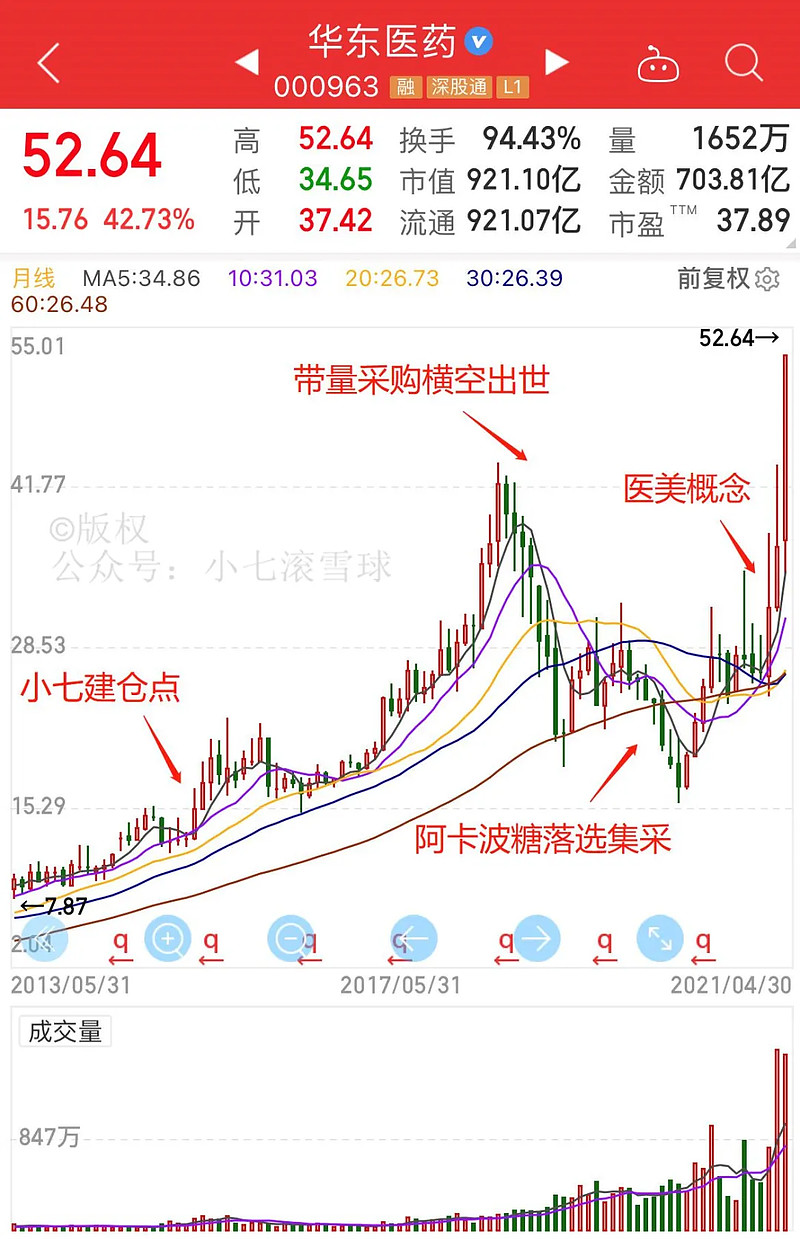

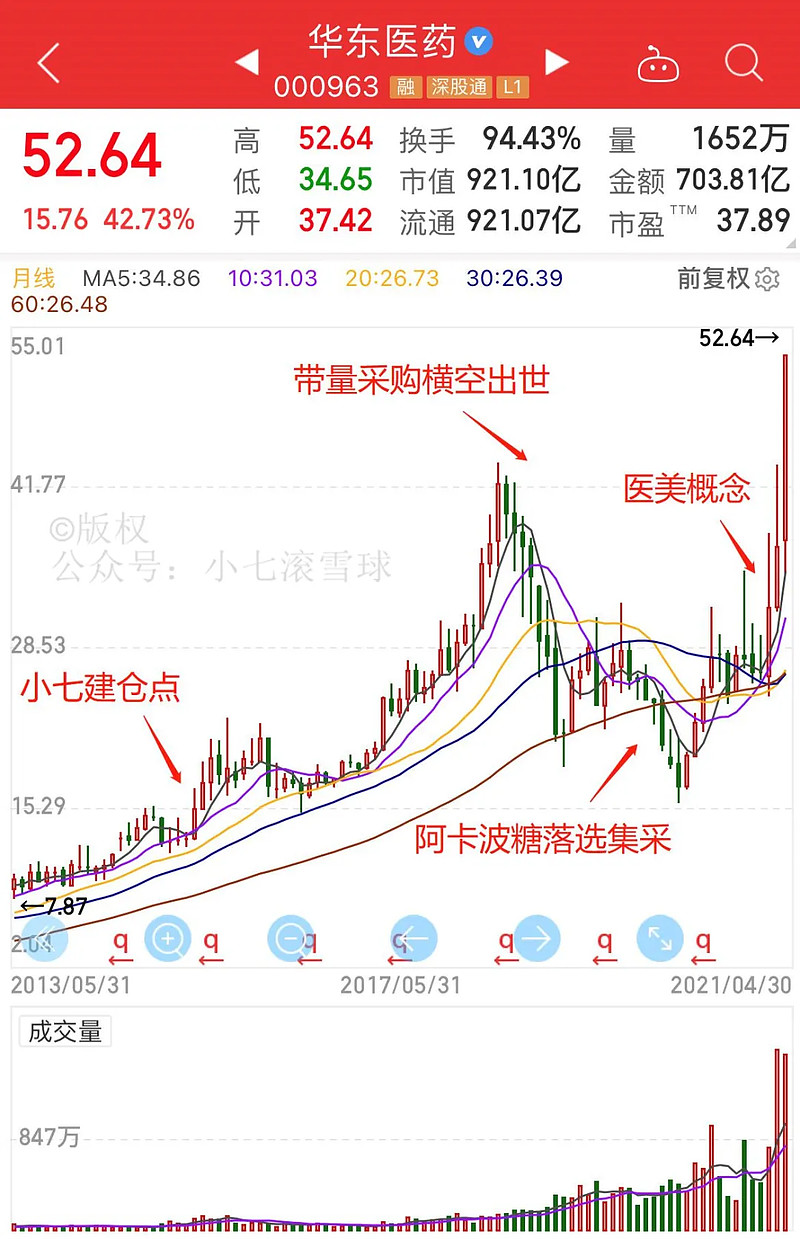

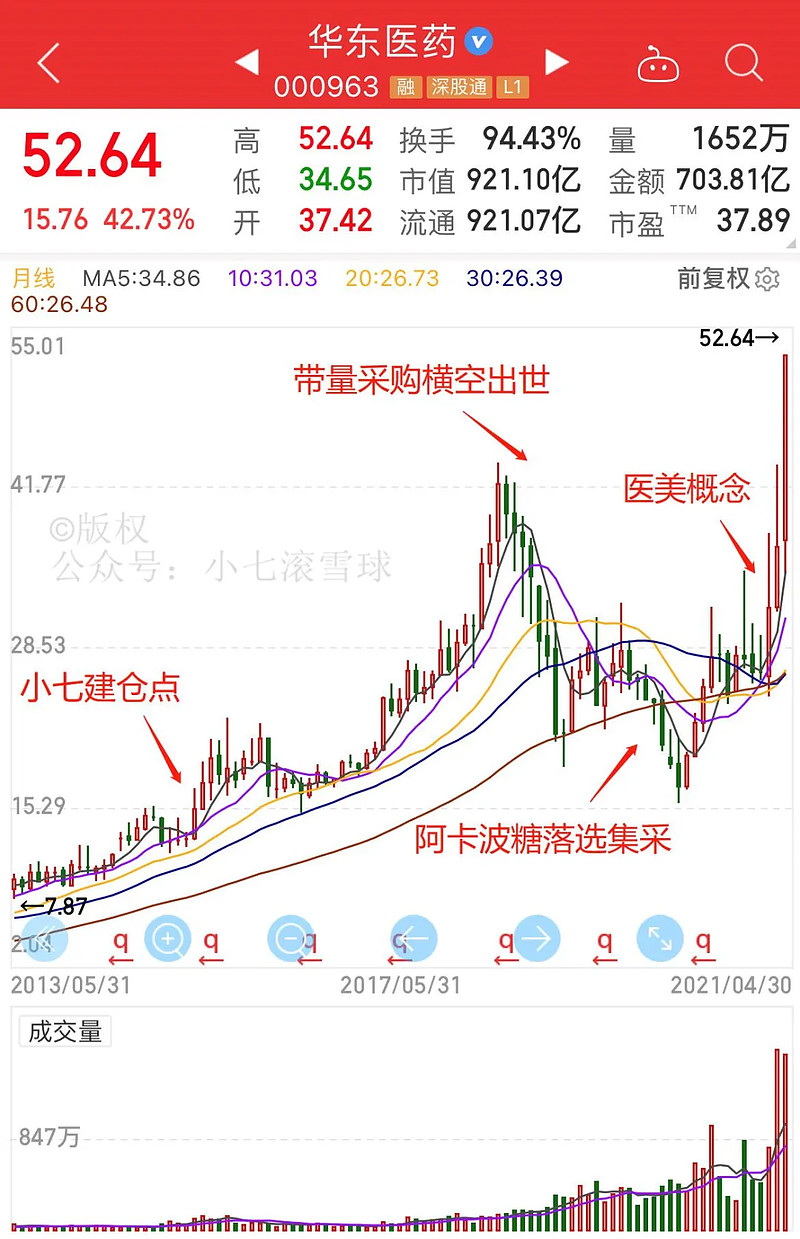

今天在雪球看我$A股实盘(ZH080153)$组合的时候,发现华东医药已经成为了我A股盈利第四多的股票,持股天数2175天,差不多正好是六年,比起下图另外五只股票波澜不惊的走势,华东医药这六年来的走势真可谓跌宕起伏,一波三折。

2015年建仓华东医药后先是三年翻三倍,随后一路下跌,回撤超过60%,近一年又在医美概念的助推下完成了从底部反弹230%的壮举,小七也从持有华东医药的六年时间里获取了很多感悟,今天就来和大家一起分享一下。

故事首先还得从2015年为何建仓华东医药说起,熟悉我的朋友们都知道小七一直采用五步选股法来从4000多家A股上市公司中一步步精挑细选出我的持仓股,2015年上半年,牛市进入最高潮,当时小七手里的股票估值也都被炒得很高,所以我就开始用我的选股方法寻找市场中是否还有估值合理且可以长期持有的股票,然后就找到了华东医药,我们一步步来说选股过程:

第一步,确定选股范围,小七只买沪深300成分股,华东医药符合要求。

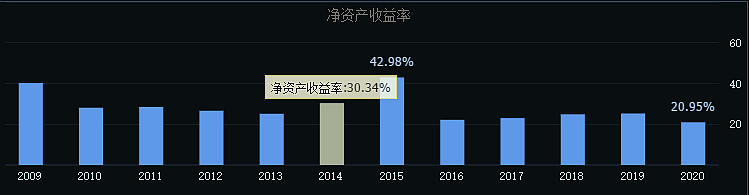

第二步,从沪深300成分股中找到那些ROE长期显著高出同行的公司,这也是华东医药最大的亮点,从下图可以看到,2012-2014年,华东医药的平均ROE高达30%左右,远超制药公司的平均水平。

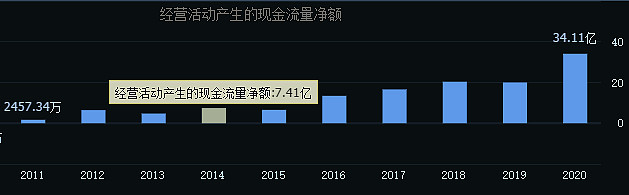

第三步,观察公司的经营现金流是否和净利润匹配,华东医药12、13、14年的净利润分别为4.7亿,5.7亿和7.6亿,而经营现金流净额分别为6.4亿,4.8亿和7.4亿,现金流能与净利润匹配的上,符合要求。

第四步,通过分红率进行筛选,华东医药13、14年的分红率都超过了50%,分红较高,增强了业绩的可信度,符合要求。

第五步,通过估值进行筛选,用芝士选股可以看到,15年上半年,华东医药的PE在33左右,而13、14年华东医药的净利润增速分别达到了22.4%和31.6%,对比当时市场上遍地的股票都是200PE以上的市梦率,华东医药的33PE和对应的净利润增速就非常有吸引力了。

综上所述,华东医药完全符合我的五步选股法要求,所以我就在2015年前复权价16元的位置建仓了华东医药。

建仓后的头三年,华东医药顺风顺水,旗下两大拳头产品百令胶囊和阿卡波糖一直维持着高速增长,华东医药有两句经营理念给我留下了很深的印象,第一句是:“要么唯一,要么第一”,华东医药几乎所有的产品,要么是国内独家生产,要么是国内第一家仿制,所以竞争力很强。

第二句是:“不做大鱼塘里的大鱼,要做小鱼塘里的大鱼”,大鱼塘有时候就是红海,竞争激烈,小鱼塘有的人看不上眼,但有时候恰恰是蓝海,要选一个好的领域做龙头老大。李邦良董事长曾在接受采访时说:“华东医药已在四个领域里做到最大,肾病领域,百令胶囊做到最大;糖尿病领域,中美华东的卡博平是国内独家,销售额超20亿元;在口服糖尿病领域,我们做到龙头老大;消化道领域的泮托拉唑,即泮立苏,目前全国市场占有率第一。”

时间来到2018年,这一年对中国药企来说是一个巨大的分水岭,因为它是集采元年,正式开启了创新药和仿制药分道扬镳之路,2018年前的十年,可以说是仿制药企业绩最辉煌的十年,华东医药作为最优秀的仿制药企代表,净利润从2008年的1.69亿跨越式增长至2018年的22.67亿,股价也从2008年的前复权价1.4元涨到了2018年顶峰时的43.82元,小七也在2015年16元建仓后实现了三年近170%的收益率。

但是,当2018年集中带量采购的政策横空出世后,仿制药企的好日子便一去不复返了,2018年12月,第一批“4+7带量采购”发布中选结果,25个中标品种相比全国最低中标价的最高降幅高达96%,平均降幅52%,也就是在那一年,仿制药企的成长逻辑被杀的一干二净,仿制药两大龙头信立泰和华东医药2018年的跌幅分别达到了54.5%和25.8%,而创新药龙头恒瑞医药当年的跌幅仅为0.4%,而且在随后的两年完成了三倍的涨幅。

现在回过头来看,2018年这一年的走势给我的最大体会就是:比起杀估值,A股更厉害的是杀逻辑,带量采购的横空出世对仿制药企业来说无疑就是在杀逻辑,即使净利润增速还未开始放缓,但只要机构认为原先的成长逻辑已经失去,就会开始大量抛售,华东医药2018-2020年的走势就非常像今年上海机场和中国中免重新签订补充协议后的走势,以及近两年“房住不炒”和“三道红线”相继出台后地产股的走势,在我看来都是原先的成长逻辑被打破,导致相关企业失去了吸引力,从而被资金抛受。

但是,小七炒股属于那种“不见棺材不落泪”的钉子户投资策略,只要财报没有证伪,我就会继续持有,而一旦财报真的体现出基本面发生恶化,我也自然会做出减仓,比如上海机场我确实认为疫情和补充协议破坏了原先的成长性,财报也是大幅亏损,我就在去年做了减仓;而地产股从过去三年的财报数据来看,我认为虽然基本面确实受到了一定不良影响,但股价的跌幅超过了基本面恶化的程度,所以过去几年我并没有减仓,还进行了加仓;而华东医药我则做过一些小仓位的加减仓,2019年8月,由于华东医药的2019年半年报低于我的预期,单季度扣非净利润零增长,而且宣布了将要超高溢价率收购创业板的佐力药业,我当时非常不看好这笔投资(后来收购被取消),所以进行了减仓;而去年由于华东医药的股价跌到了加仓区间,我又进行了两次加仓。

回看持有华东医药这六年来的走势,至暗时刻无疑是去年一季度,首先是1月17日,华东医药的第二大拳头产品阿卡波糖意外落选了集中采购,盘中直接跳水跌停,随后疫情来袭,当其他医药股因为“疫情概念”纷纷出现暴涨的时候,华东医药反而加速下跌,一路跌到了3月19日的最低点15.74元,由于小七建仓华东医药的平均成本价在16元左右,也就是说到去年3月的时候,我五年来在华东医药身上不但没赚到一分钱,反而还出现了浮亏,虽然这五年华东医药的净利润翻了三倍,但他当时的PE跌到了11,是我15年建仓时33PE的三分之一,怎一个惨字了得。

如果我当时因为受不了这笔持仓五年没赚钱的投资而在低位割肉了,那这个故事到2020年3月就结束了,变成了我投资生涯的一大败笔。但是,今天文章的标题是“持有华东医药六年的心路历程”,就在这持有的第六年,故事才进入了最高潮,华东医药从底部走出了一波230%的上涨,而回看华东医药过去一年的财报表现,可以说是上市以来业绩增速最差的一年了,这就带出了今天这个故事最核心的问题:到底股价和业绩之间呈现了何种关系?

关于这个问题,想必每个人都有自己的答案,我的感悟是:当基本面出现恶化时,股价会先于业绩出现大幅下跌,而当财报开始逐渐体现出这种恶化或出现新的成长逻辑时,股价便会止跌企稳,这在华东医药过去六年的走势上体现的淋漓尽致:2018-2019年,华东医药的净利润依然保持高速增长,但股价却发生了腰斩,2020年-2021年,华东医药的业绩开始降速,今年一季报的扣非净利润已经出现了18%的下降,体现了集采降价的利空,但华东医药凭借强大的OTC市场和其他储备品种最大程度地减弱了集采的利空,净利润下降幅度已经低于此前预期;与此同时,过去三年在医美行业的全产业链布局又让市场看到了华东医药未来新的成长逻辑。可以说,过去一年这230%的涨幅,有一半来自医美概念,也有一半是在给过去几年的估值错杀纠偏。

华东医药的故事今天就说到这里了,而他的故事也将不断在其他股票身上上演,比如现在的地产股是不是18-19年的华东医药?未来龙头房企利润停滞不前时是不是就是股价见底之时?龙头房企未来能否找到像华东医药医美业务那样的新增长引擎?这一切就留待时间来揭晓答案了。

@今日话题 $华东医药(SZ000963)$ $爱美客(SZ300896)$ 万科A 保利地产 金地集团 万科企业 信立泰 恒瑞医药 复星医药 #医美板块再度活跃华东医药冲击涨停# #华东医药#