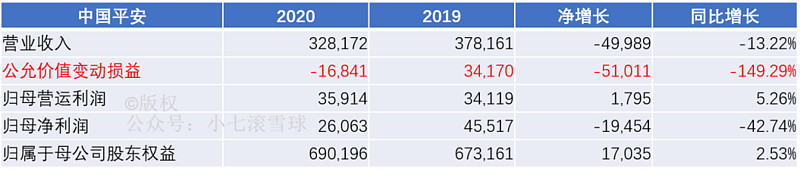

今年对平安来说确实是压力非常大的一年,受疫情影响,投资端和负债端双双承压,导致一季度净利润同比大幅下降42.74%,观察利润表,其实最大的变动就来自于公允价值变动损益这一科目,同比减少了510亿税前利润。

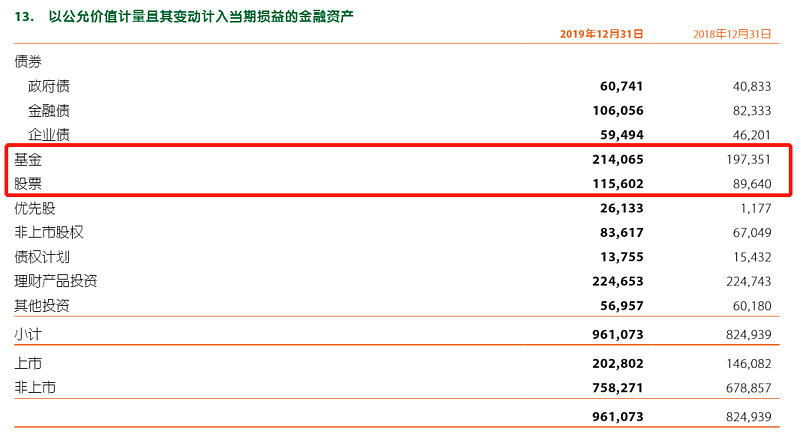

截至今年一季度末,平安账上有10,323亿以公允价值计量且其变动计入当期损益的金融资产,这部分金融资产每个季度都会直接对利润产生影响,虽然这一万多亿资产仅有30%左右的股票和基金投资,但只要这三千多亿权益性投资相比去年有20%的涨跌幅变化,就会造成600亿的利润波动,所以我们一定要习惯平安每个季度的净利润都会随着股市涨跌剧烈波动。

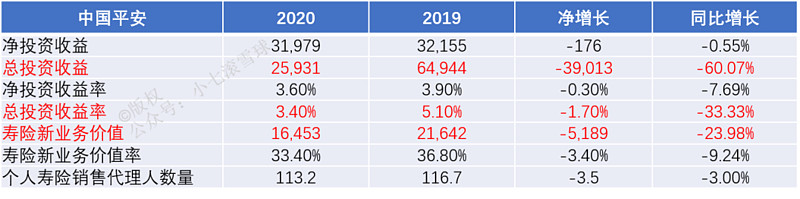

更关键的是,平安目前的权益性投资主要集中在上证50和恒生指数的成分股,而这两个指数今年一季度的表现恰恰与去年同期有天壤之别,上证指数去年一季度涨了23.78%,今年一季度跌了12.20%,差了35.98%;恒生指数去年一季度涨了12.40%,今年一季度跌了16.27%,差了28.67%,所以平安今年一季度的总投资收益率由去年的5.10%大幅下降到3.40%也就不难理解了。

看到这里可能会有人问小七了,为什么同样是保险公司,中国人寿今年一季度的总投资收益率却还有5.13%?

这个问题问的好,小七的理解是,因为人寿的投资风格与平安完全不同,他还会去买中小创,创业板指今年一季度还上涨了4.10%,人寿最近一年不断买入,多次举牌的创业板股票万达信息,今年一季度还暴涨了29.16%。所以,平安就像一个资金量大一点的价投,今年一季度被市场暴揍,同时还要被投资中小创的同行们嘲笑,今年平安真是太南了。

平安一季报中还有一个饱受诟病的点就是寿险新业务价值同比大幅下跌了24%,关于这一点管理层也在交流中说了,主要有两个原因,一是受疫情影响,代理人无法和客户进行面对面的销售,大大增加了销售长期保障类产品的难度;二是在一季度卖了一些短期的健康险保障型产品,短期产品价值率低,会拉低整体的新业务价值率,但做这些产品是有获客和蓄客的作用,客户最终还是需要一张长期保障型产品,这个是平安针对疫情特殊时期的策略,希望二三季度产品结构和比例会相对更加均衡。

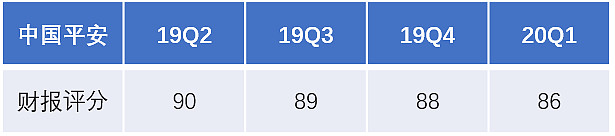

总的来说,这份一季报略低于我的预期,主要是新业务价值的下降幅度较大,所以我给这份财报的评分是86分,比19年年报评分调低了2分,期待平安今年的新保单收入会逐月好转,几个儿子平安银行,平安好医生一个比一个能干,老子也要加油呀!

我已经开通了个人的公众号:小七滚雪球,以后会在这里优先更新,持续分享个人投资感悟、实盘展示,欢迎订阅。

@今日话题 $中国平安(SH601318)$ $中国人寿(SH601628)$ $中国太保(SH601601)$

新华保险 中国人保 中国太平 #中国平安2020一季报解读#