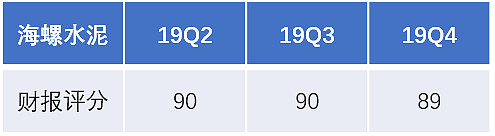

海螺水泥的这份年报维持了他一贯的水平,稳如老狗,但细看财报后,也发现了一些不足的地方,主要是货币资金的使用效率和资产减值损失,所以相比三季报时的评分90分,我下调了1分到89分。

其实海螺水泥的财报属于最容易研究的那一类公司,决定他净利润的两大核心变量就是水泥销量和水泥价格,煤炭燃料等原材料成本也会略微影响净利润,但不是主因,所以我们就带着销量和价格这两大主线来阅读海螺的这份年报吧。

财务数据

营业收入:看到海螺的利润表后,可能很多人会有疑问,为什么营业收入同比增长22.3%,但是净利润只增长了12.7%?那是因为海螺的营收分两块,自销业务和贸易业务,利润全部来自于自销业务,贸易业务虽然创造了383亿营业收入,但是并不创造利润,之所以要有那么多的贸易业务,主要是为了强化终端销售市场的建设。那么,我们就可以把贸易业务剔除,看看海螺2019年真实的营收增长:

根据年报数据显示,海螺的自产品水泥销量为3.23亿吨,同比增长8.4%,叠加全年水泥价格的小幅上升,最终使得海螺全年的自销业务营收增长11.29%,和净利润12.67%的增长就能匹配上了。

2019年全国水泥的总产量为23.3亿吨,同比增长6%,海螺8.4%的销量增长高于行业平均水平,尽显龙头风范;海螺3.23亿吨的销量占全国总产量23.3亿吨的13.86%,未来还是有较大的市场份额提升空间。

财务费用和投资收益:截至2019年末,海螺账上有高达550亿元的货币资金,其中有450亿元是放在银行做定期存款的,除了银行定期存款外,海螺还会拿一部分现金用来做理财,19年共产生委托理财投资收益3.26亿元,比18年多了1.28亿元。

我看了看财务费用的明细,银行存款全年共产生利息收入15.88亿元,由于18年末货币资金余额是376亿元,我们简单用(376+550)/2得到19年年均的货币资金为463亿元,再拿15.88/463=3.42%,也就是说海螺账上大量现金每年只能产生3.42%的收益率,和全公司27.03%的净资产收益率相去甚远,由于海螺的股利支付率仅为31.55%,所以只要股利支付率上不去,那未来ROE肯定是会逐步下降的。

如果想要保持住ROE,要么提高股利支付率,要么就扩充产能,收购其他水泥厂,海螺确实也是这么做的,19年末在建工程的余额为62亿元,占现有固定资产余额588亿元的比例为10.54%,未来的产能有望进一步扩大。

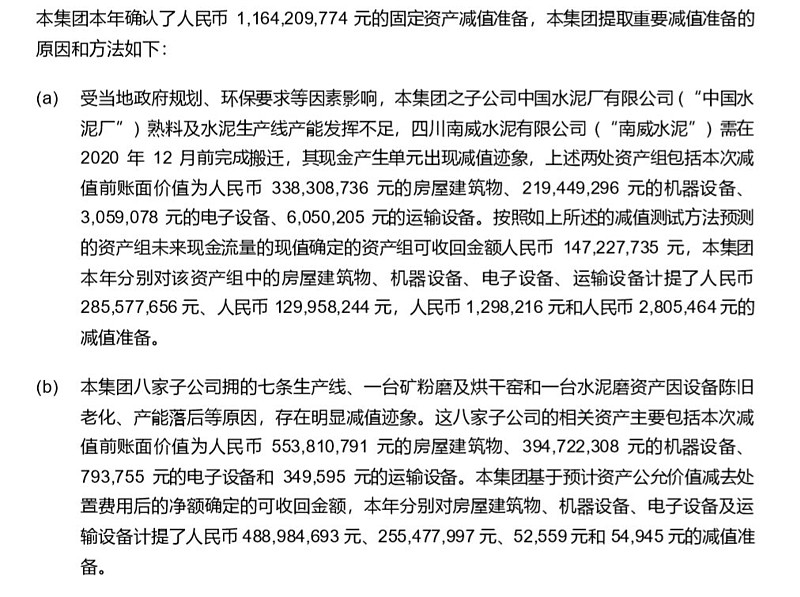

资产减值损失:今年出现了11.64亿元的固定资产减值损失还是有点出乎意料的,主要是受环保因素和设备老旧影响,对一些建筑厂房和机器设备计提了减值,详见下图年报的说明,这些减值主要集中在西部地区,需要引起我们一定的警惕。

海螺2020年预期

如果海螺20年的净利润能和19年保持不变或是仅有小幅下降,都是符合我预期的,因为一季报的净利润很有可能出现20%以上的下降。根据国家统计局的数据,今年前两个月全国水泥产量同比下滑29.5%,好在1-2月是水泥需求淡季,占全年产量比例仅在10%左右,但即便如此,海螺的一季报肯定是不会好看的,后面三个季度能不能迎头赶上,就看未来基建和房地产的投资力度了。

在研究水泥的销量和价格时,我们最应该关注两个指标,那就是全国固定资产投资和房地产开发投资增速,这两个指标直接决定了水泥的需求量,今年前两个月全国固定资产投资同比下降24.5%,房地产开发投资同比下降16.3%,所以前两个月水泥产量下降29.5%也在情理之中。

只要这两个指标今年能转正,那我认为水泥的产量也一定会跟着转正,所以我们要特别关注今年两会政府工作报告上的2020年GDP预计增速,通过这个数字我们就能大致判断出2020年固定资产投资和房地产开发投资增速的大致区间。我们看到海螺自己在年报中对2020年水泥的预计销量是3.18亿吨,相比2019年的实际销量3.23亿吨下调了1.6%,结合今年一季度的经济形势,我觉得这个预测销量还是比较公允的。

小结

海螺在这份年报中继续彰显了他王牌印钞机的实力,全年经营现金流407亿,达到了净利润336亿的121%,手头坐拥550亿货币资金,可以从容应对各种行业风险,并且能够在行业低谷期兼并同业,继续扩张自己的水泥霸主地位。进可攻,退可守,进攻靠国家发力基建,防守靠强大的现金流支撑,目前8.34倍的PE估值适中,我会继续维持海螺水泥较高的仓位不变。

声明:本文仅代表个人观点,不构成任何投资建议

我已经开通了个人的公众号:小七滚雪球,以后会在这里优先更新,持续分享个人投资感悟、实盘展示,欢迎订阅。

过往文章

@今日话题 $海螺水泥(SH600585)$ $中国建材(03323)$ $冀东水泥(SZ000401)$ #海螺水泥2019财报解读# #2019年报解读#