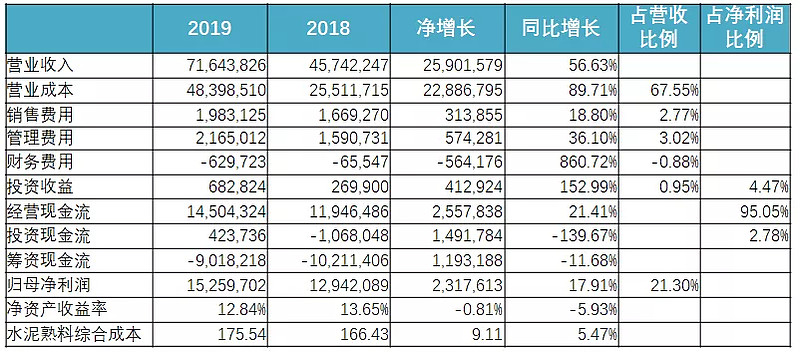

海螺水泥这位优等生真是从不让人失望,今天交出的这份半年报我认为可以打到90分,具体的经营成果详见下图:

几个重要数据的解读

我在看海螺这类制造业公司财报的时候最关注的指标就是经营性现金流,海螺的这个指标一直非常完美,半年报经营现金流占净利润的比例为95%,到年报时一般会在净利润的110~120%,这反映了海螺的净利润真实可信、货款回笼顺利、存货数量稳定。财务费用同比减少5.6亿,主要来自于利息收入的上升,这也难怪,海螺去年赚了300亿,分红只有68亿,账上多了230亿现金,即使都放定存一年也能多个七八亿利息,希望海螺今年能提高分红,否则净资产收益率就会像今年上半年这样:净利润上升了17.91%但是ROE却下降了0.81%。

成本方面由于人工成本和大宗原材料价格上升导致水泥熟料成本上升9.11元/吨,同比上涨5.4%,但海螺顺利的将成本的上升转移到了最终的售价中,上半年水泥毛利率还有小幅上升,体现了海螺在水泥行业的龙头地位,详见下表:

上表是剔除了贸易业务的营业收入状况,所以13%才是海螺今年上半年真实的营收增长率,价格上涨和产能上升应该各贡献了一半的增长,其实关注海螺水泥最重要的就是关注水泥的价格,由下图可以看到,今年上半年的水泥价格同比去年小幅上涨,但去年四季度是水泥价格的顶峰,所以不出意外下半年的水泥价格肯定是同比下降的,但只要水泥价格稳定在目前的区间,海螺水泥就是一个疯狂的赚钱机器。

股东方面

海螺创业继续大幅减持,今年已累计减持5400万股,它的这轮减持是从17年6月开始的,当时海螺创业持有2.8亿股,海螺水泥的价格只有19元,两年多来累计减持近2亿股,而海螺水泥这期间的涨幅超过了100%,很想知道海螺创业是何居心;除了海螺创业,外资小幅加仓,海螺水泥是目前仅有的几只A股比H股便宜的标的,所以外资继续加仓A股也就不难理解了。