编者按:

近日,中关村论坛发布的《中国独角兽企业发展报告(2024)》显示,中国共有独角兽企业369家,超过全球独角兽企业数量的四分之一。目前,这369家独角兽企业覆盖了全国47个城市,分布在16个领域,其中人工智能和集成电路领域的数量最为领先。

“独角兽企业”一词诞生于美国硅谷,用来形容估值达10亿美元,同时尚未上市的科技创业公司。在风险投资和创投领域,投资人以“独角兽”的标准为参考,寻找自己心仪的投资标的,独角兽企业的数量也成为了评估市场创新活力、产业新陈代谢能力的重要指标。

过去十年间,中国一度是全球最重要的独角兽企业诞生地。但2023年来,中国独角兽企业的数量大幅下跌,引发了社会和国家的关注。实际上,2023年来,美国的独角兽企业数量同样出现了断崖式下跌,背后是后疫情时代全球宏观经济的周期变化。

本文以中美新增独角兽企业数量的事实数据入手,分析背后的宏观经济原因,以及中美创投行业侧重领域的变迁。未来的AI时代,产业的发展又将如何影响独角兽公司的数量,作者提出了乐观的展望。

本文转载自未尽研究,原标题:《关于独角兽数量》。

过去几年,我们在年度报告和文章中,都谈到了独角兽企业和中美创新。

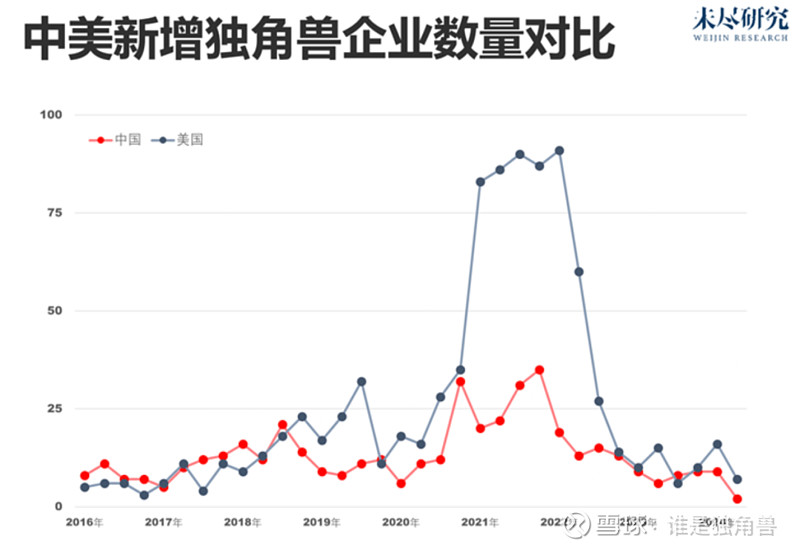

五年多来,中国的新增独角兽企业数量从追平美国,到被大幅拉开差距,背后是全球资本涌动与中美创新分岔的往事。随着大模型成为全球经济萎顿时刻最闪亮“火花”,中美新增独角兽数量差距有所缩小,预示着中美创新竞争最激烈的未来。

按照Pitchbook的统计,截至2024年4月底,全球现有活跃独角兽企业1399家。其中美国715家,超过全球总数的50%;中国294家排名第二,仍然远高于第三印度的65家。如果算上已经上市或者并购退出的,各国的创新地位也不会有太大变化。

从新增独角兽企业的数量来看,中国与美国的差距主要产生于2021年美国热钱最汹涌的那段时间,企业质量的差距也同样存在。但从今天看未来,“差异”与“差距”同样值得关注。

美国的“零利率”时期中,2008年到2018年是移动互联网的时代,从2020年到2022年,云技术也得以发展,为后续技术创新与独角兽诞生提供了分销渠道与基础设施。前一段时期,中国独角兽享受到了美元基金“零利率”红利;后一段时期,“零利率”主要影响了美国市场及它的友岸市场,美元基金正在疯狂寻找下一个“移动互联网时代”而不得,当时的中国早期市场仍然没有完全与美元基金脱钩。

如今,告别了“零利率”,全球正在迎来真正的AI时代,中国与美国独角兽的数量差距还没有达到无法追及的程度。中国的资本市场,包括传统风投、科技巨头与政府资金都在努力抓住这个时间窗口。

▲来源:Pitchbook;未尽研究。

说明:指中国与美国在该季度新诞生的独角兽数量。部分如今可能已经因为上市或并购不再属于独角兽企业。2024年Q2数据截至4月底。

市场之所以那么重视独角兽企业,是因为它代表着创新生态的旗舰物种。要超过10亿美元估值的体量,往往需要技术、资本以及国家的共同支持。独角兽企业数量的多寡,行业分布的变化,都能反映出上述创新生态关键因素的变化,也预示着未来新兴产业的综合创新力与竞争力。

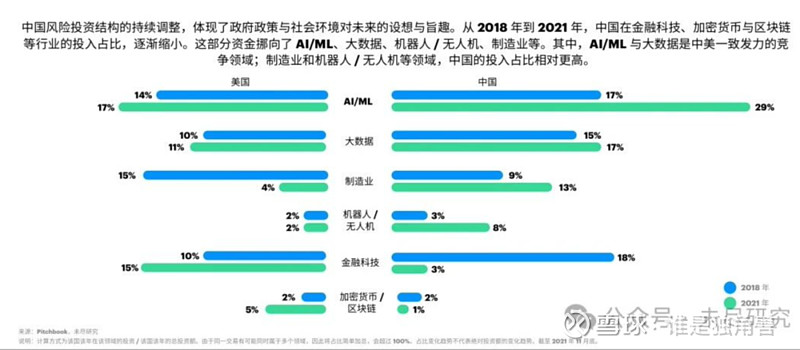

技术方向的变动,会影响独角兽诞生。中国主动选择了将创新方向锁定于人工智能、生物科技、先进制造、新能源等“硬科技”领域,且持续加大投入;但对于教育科技、金融科技、加密货币与区块链等领域的投入占比,逐渐缩小,甚至完全退出。尽管美国高喊制造业回流本土,它的风险资本最喜欢的方向,主要还是偏“软”。

风险投资:中国偏“硬”,美国偏“软”

▲来源:《看DAO 2022》

中美新增独角兽数量差距最悬殊的时刻,发生在2021年。当时,全球新增独角兽主要集中于金融科技、加密货币、软件与互联网服务、电商及直接面向消费者的服务。新冠疫情推动了非接触式交易方式在日常支付、救济发放、中小企业财务运作等方面的大量应用。而中国此前就已由几家科技巨头的迅猛扩张,超前完成了金融支付基础设施建设,大量线上消费场景已经进入寻常生活,Temu与Shein等在疫情结束后冲击了欧美市场。

对于中国而言,这种创新方向的转换反映了资本分配的调整,重点投入到卡脖子技术与关乎未来的战略新兴产业。这些领域的独角兽与资本都受益于这轮转型。去年全球IPO募资规模最大的上市退出活动中,总部位于中国的占绝大多数,其中大部分都是半导体或新能源等近年来中国投资最热的硬科技领域。而中国的互联网企业,不需要政策的特殊关照,便已经能在市场竞争中参与出海竞争。下一步,中国如果要诞生一家OpenAI这样的企业,意味着中国在重大底层技术的突破创新,也需要长期资本向其倾斜。

但是,创新方向的变化,并不是中国新增独角兽在数量上大幅落后于美国的根本原因。如果仅关注中国市场的新增独角兽数量,会发现尽管出现了波动,但长期的整体趋势并没有改变,因为中国的企业家精神还在,这是中国最宝贵的要素禀赋。

显然疫情是个特殊的时期。在2018年前,中国与美国都盛产独角兽,2023年后,两国独角兽数量都处于下降通道,美国独角兽新增数量的下降,让中国与其差距显著缩小,基本处于追赶和逼近的态势。前一段时间,中美风投的动物精神比较饱满;后一段时间,中美风投都谨慎了许多。

中美金融资本的活跃度的最大偏离出现在2021年。在2018年前,中国初创企业处于风险资本日趋活跃的黄金时代,融资总额在2018年达到高点,仅与美国相差200亿美元。但到了2021年,中国初创企业的总融资额,与美国的差距,扩大到了惊人的2000多亿美元。可以说,2021年期间,美国出现了一股不小的独角兽“泡沫”。那一年,全球几乎每16个小时就会诞生一家独角兽,多数产自美国。

美国疫情期间的“零利率”政策极大刺激了风险资本的形成。“零利率”将风险资本从低风险低回报的金融市场,逼向了高风险高回报的初创市场。软银和老虎环球等大量非传统的风险投资机构采取了甚为激进的策略。美国处于风口技术领域的创业者和企业家们,都非常容易获得启动资金,去兑现自己如今看来靠谱或不那么靠谱的创新念头,甚至混进了让整个社会震动的“骗子”。

最大的泡沫之一,就是加密货币。那一年,FTX成为了史上成长最快的加密公司,融资数十亿美元,最终在缺乏监管的环境里崩塌。然而,同时,必要的“泡沫”也是通往创新的必由之路。如今著名生成式AI明星企业Anthropic(FTX也是其投资人)、Character.AI等都成立于那一年。核聚变等淘金热,最疯狂的一个季度涌入24亿美元,是今年一季度的50倍,仍然等待市场验证。

美国资本市场的亢奋,让美元支持的中国初创公司得以在海外大量上市退出。也就在这段时间里,事情开始起变化。一方面,国内创新方向出现了变化,政府在用政策和行动明确表达鼓励什么不鼓励什么,传统风险机构出现了短暂的调整与适应,包括政府引导基金在内的新的风投产业综合体也尚处于形成完善中;另一方面,美国风险资本,包括投资机构与LP们,由于地缘竞争等原因,开始逐步淡出中国市场。之后公开市场趋冷影响着风投退出,也影响着资金回笼的再投资。

美国独角兽“泡沫”,最终随着“零利率”时代的终结而落幕。高通胀带来的美国高利率政策,让资本市场在2022年经历了一场恶梦,纳斯达克指数跌去三分之一。亚马逊、苹果、谷歌、微软、Meta和特斯拉这六大科技巨头(加上英伟达组成M7),总市值损失超过 5 万亿美元。其中,亚马逊市值蒸发约 9000 亿美元,苹果近 8900 亿美元,谷歌逾 8400 亿美元,微软超 7800 亿美元,Meta 超 7600 亿美元,特斯拉7400 亿美元。

在ChatGPT横空出世前,全球经济衰退隐现,IPO市场降温,美国风险资本也开始躺平,出手越来越谨慎,全球每月新增独角兽企业数量,回归疫情前水平,新增独角兽企业数量再次与中国接近。

2023年开始,市场发生了转机,新增独角兽企业数量开始缓慢回升。生成式人工智能成为诞生独角兽企业最多的领域,从初创到长成独兽平均不到4年,比上一波盛产独角兽的金融科技企业的6.6年快上许多。

中国的创业者和企业家们,想尽一切办法为自己创造条件追赶美国,同时以更快的速度寻求AI应用的机会。到了今年中,中国有多家AI企业推出的闭源及开源大模型,已经接近或者达到了SOTA。业内最乐观的说法,认为差距只有半年。AI创业者也正在面向全球消费者推出AI原生应用。

这次中美新增独角兽数量差距,会不会再次扩大,仍然要看金融资本的活跃程度,尤其是非传统的风险资本来源。这次,主要由M7同时扮演着产业资本与金融资本的角色,成为这一波正在形成的独角兽热潮的重要推动力量。M7除了自身砸下成百上千亿美元的投资,用于AI基础设施、研发大模型和业务集成AI应用,还投资了几乎所有AI独角兽,包括微软向OpenAI投入了百亿美元资金,Anthropic的80亿美元融资主要来自亚马逊与谷歌等巨头。

AI是一个通用技术,在向各行各业的渗透过程中,将引发大量的创新机会。它在是不是会像高铁、光伏、电动汽车那样,由产业政策驱动?从目前来看,它更像是互联网、移动、云计算和大数据基础之上的新一波创新浪潮,需要“产业政策”在基础设施方面的发力,需要解决卡脖子问题,但革命性、杀手级、渗透率高的应用才是终局。

应用的创新来自在高度不确定性和高度竞争性的市场上弄潮的创业者;这个领域充满了快速跌倒和快速爬起来,快速失败和快速迭代;这个领域快速学习的节奏令人目眩,不得不越来越借助于AI;它在技术和工程的层面是没有国界的,资本的追逐与流动也是没有国界的,哪里能创业,哪里就是创业者的乐园。

这个领域能在中国出现未来的科技巨头、再次出现超级独角兽、并且在全球与美国的巨头展开竞争吗?

科技巨头、传统风险投资机构、新型风投产业综合体的积极性与活跃度,需要充分调动起来,各自和组合扮演应有的角色,形成富有活力的创新生态;也要让公开市场再次热闹起来,让资本流动贯穿整个创新的生命周期。

独角兽的数量和质量,是这一切的结果。

“谁是独角兽”(微信公众号:clubillion)始创于2016年,由头部新闻平台媒体人创立,关注商业社会中的创新,以及为这些创新提供支持的市场、资本和营商环境。

“独角兽公司”,指估值达到10亿美元以上的初创企业。这个有着浓浓“硅谷味儿”的名字经由风险投资业的繁荣,被推广到了世界各地。每一个“独角兽”的背后,都是一个个让我们的生活变得更好的科技创新,以及带来了这些创新的科学家、创业者、企业家和投资人,他们是真正用行动在努力改变世界的人。