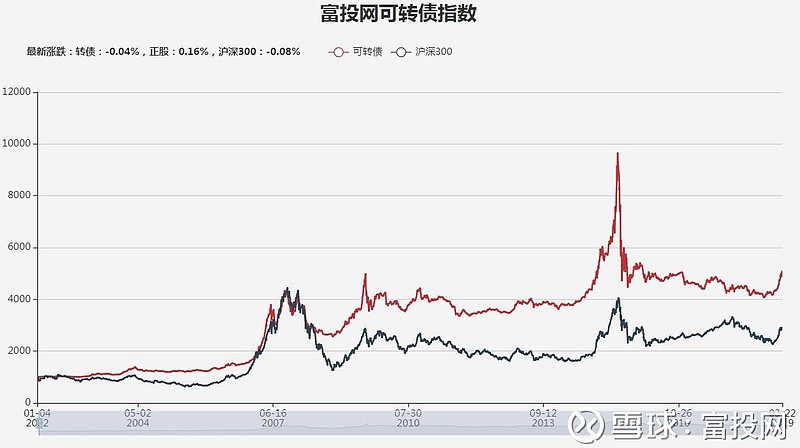

打开这个图,我首先联想到的就是清明上河图。因为它记录了可转债在国内上市的“悠久”历史。先来看看2002年至今的全图:

以2002年1日1日为1000点指数基准日,可转债指数和沪深300指数至今天,分别为5100,2912点。也就是说可转债涨了4.1倍,沪深300涨了1.9倍。长期来看,可转债似乎大幅跑赢了正股。

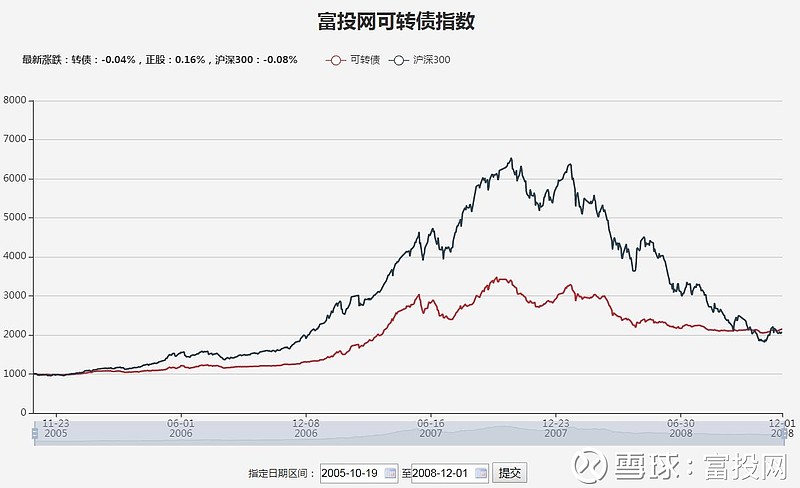

将历史再缩短到2007年大牛市的前后:

从2005年10月19日至2008年12月1日止的走势图,清楚地显示,可转债在牛市上涨期间大幅跑输了正股,但是在下跌阶段,却跑赢了正股。这期间,可转债的只数介于10-25只之间,牛市之前25只左右,在牛市顶峰的时候最少,为10个左右,牛市结束后,熊市阶段可转债的数量是逐渐增加的,熊市底部的时候有14只。这个图,说明了在2007年大牛市期间,可转债的波动性,要小于正股。但是在经历上涨然后下跌的3年时间,到达谷底的时候,可转债和正股相比,先跑输,后跑赢,最终,在这一轮牛市疯狂过后,二者的累计涨幅非常接近。

再将历史回放到2015年的疯牛行情:

上图是2014年1月1日至今的图形。可以清晰看到,在2015年这一波大牛市中,和2007年的大牛市相比,出现了差异:可转债在大牛市期间,明显跑赢了正股,而不是像2007年那样跑输了正股!但是,在疯牛失蹄后的熊市阶段,可转债的跌幅也明显大于正股!这个情况,和2007年的上涨阶段以及下跌阶段都正好相反!也就是说,可转债,在这期间的波动性,反而大于正股!

再看可转债的数量比较,在2015年牛市启动前夕,可转债有26只,到牛市顶峰的时候只有6-7只了,而可转债最少的时候,是牛市奔溃后的2015年下半年,只有4只。

两轮牛市期间,可转债的表现,为什么会出现差异呢?看了以下,2017年牛市启动前夕,可转债的价格,大约70%处于100-110元之间,而2015年大牛市前夕,44%的可转债价格处于90-100元之间!可见牛市前夕的可转债价格水平相差很大,这是可转债在牛市期间表现不同的一个重要原因。但看到两次大牛市期间的表现,似乎相差很大,似乎根本不止10%左右的差距,看起来似乎还有其他原因。我能想到的一个原因,就是2015年大牛市期间,由于可转债数量大量减少,导致可转债基金没有配置标的了,从而把唯一剩下的数量不多的可转债,炒上了天价,当时的溢价率,都没法看,完全是非理性没有任何道理的定价了。

再看2016-2018年期间内的这段时间的行情,又有另外一番景象。股市持续缓慢上升,而可转债持续缓慢下跌,两者的背离程度越来越大。然后在2018年整个年内,股票指数持续下跌,但可转债指数却表现出明显的抗跌性。所以,直到2018年底,可以说,可转债市场经过了自从2015年以来的长达3年多的下跌,其惨烈程度可想而知。这三年,为什么股票无论涨跌,可转债都持续下跌呢?是不是和可转债的扩容有关系呢,看了2017年的扩容情况,2016年二季度至2017年上半年,可转债基本都是15-16只左右,2017年底达到36只,2017年下半年可能有这方面的原因,但是之前似乎并不受这个影响。所以,这个持续下跌似乎挺有意思?不太好解释。

最后,再来看2018年底以来,股票市场开始反弹以来的表现:

股票指数累计上涨了29%,而可转债指数累计上涨了22%,可转债指数跑输了沪深300指数7个百分点。是否可以由此看出,目前可转债市场,仍有很大的潜力呢?经过了长达3年满仓的下跌,下一步,假设现在正处于下一个牛市,可转债指数有没有可能到牛市顶点的时候跑赢股票呢?由于现在可转债的体量和2015年不可同日而语,我觉得大概率这一轮牛市(如果是的话),可转债大概率还是无法跑赢股票指数的。但经过3年的下跌后,我相信可转债的潜力也不容小视!

最后,说明一下,鼠标停留在图中的指数上,可以显示当日的可转债价格区间,如下图所示: