2030年,全球制药TOP10格局将面临“大洗牌”。

撰文| Qsher

不确定时代,你永远不知道会发生怎样的事。

今日,Evaluate 发布最新报告,对2030年全球制药市场进行了最新预测:到2030年,全球处方药总销售额将超过1.7万亿美元,增长率为7.7%。

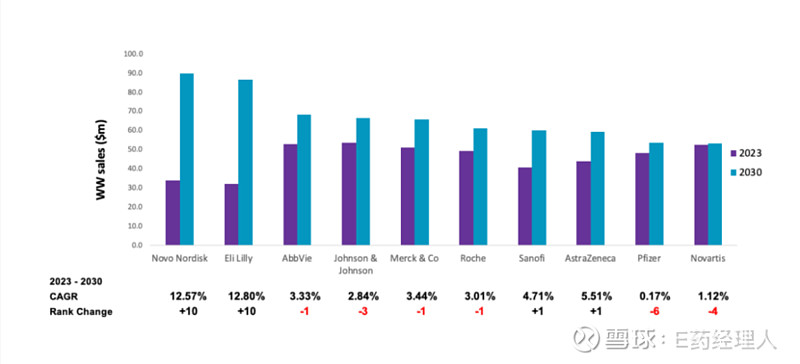

全球营收TOP10排名,让人有些惊讶。昔日肿瘤霸主罗氏跌出前五,辉瑞和诺华下滑至前十末位,GSK、BMS更是直接跌出榜单。而徘徊在前十门外的诺和诺德和礼来,靠着GLP-1直接“杀”到了药企排名榜首。

彻底“洗牌”了。

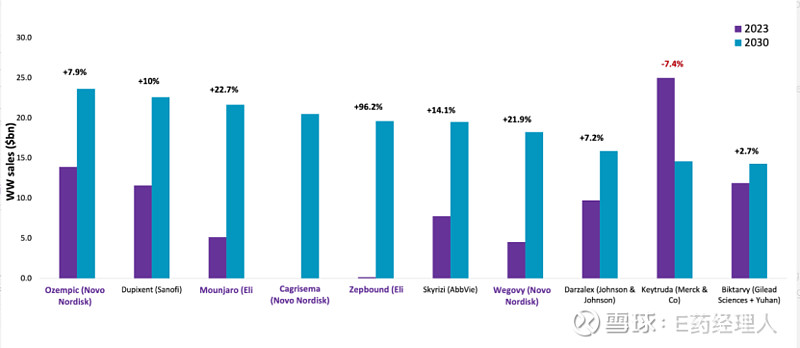

这还不止体现在制药巨头的排名上,还反映在十大畅销药排位赛里。修美乐已不见身影,O药跌出前10,K药仍在榜但因专利悬崖跌势难止。与之形成对比的是,司美格鲁肽坐稳药王宝座。

在这个变革的时代,制药公司的现金储备和专利到期的压力可能会推动更多的并购交易。然而,它们也不得不面对一系列现实问题:通货膨胀和利率的挑战比预期更为严峻,政治不确定性持续存在,而人工智能等新技术可能会颠覆传统的研发工作流程。这些因素还可能导致制药研发支出的预期放缓,预计这十年的增长仅为2016年至2023年的三分之一。

Evaluate Pharma预测,2030年全球处方药销售前十药企排名中:三家正处于剧烈调整中的药企,辉瑞、GSK和BMS,排名悉数大降,辉瑞同诺华一起跌至前十末位,而GSK、BMS,直接消失于TOP10阵营。

市场给到辉瑞的预期不太乐观。历经业绩腰斩、股价大幅下跌、排名“大跳水”后,辉瑞的未来让人担忧。2030年,他给到自己的目标是发力肿瘤,拥有至少8种重磅抗肿瘤药物,新产品占肿瘤业务总收2/3。但最终成效如何,能否实现初衷,有待验证。

而从近些年的发展轨迹中,已经能窥见GSK、BMS两者的“业绩疲软”趋势。BMS核心产品来那度胺产品专利到期后,其市场萎缩速度大超预估。然而,BMS大型收购的“消化”能力与效率亟需改善,能接续的新“重磅炸弹”产品亟待哺育,现有多数新药表现低于早前预期。同样令投资者担忧的还有GSK,逐渐掉队背后,何时走出市值、业绩一路低迷的泥潭,仍待拷问。

另外,新的TOP10榜单中,诺和诺德居首,礼来居次,艾伯维第三,强生让出冠军之位、滑至第四,罗氏跌出前五,取而代之的是默沙东。

仍不得不感叹GLP-1“双姝”逆袭成王者的故事。早些年,相比一众“巨无霸”公司,诺和诺德只在中型制药企业规模,而礼来在2020年底的市值不足强生的一半。

而今,凭借GLP-1激动剂的火爆,礼来和诺和诺德不仅市值攀升至制药界巅峰,产品销售额也一再刷新记录。根据预测,两家公司产品销售额均将以年均超12%的速度增长,甩开后续一众增长率低于5%的选手。

由此,Evaluate Pharma认为,除非发生重大意外,否则诺和诺德和礼来有望在未来十年内稳居行业榜首。

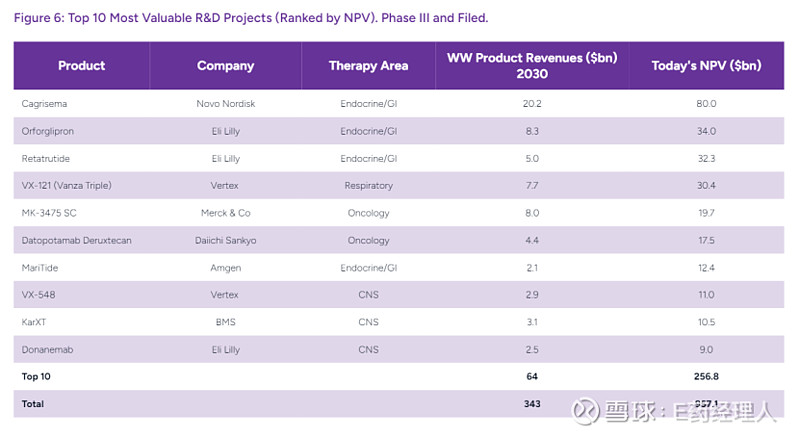

值得注意的是,肥胖治疗市场仍处于早期阶段。Wegovy(司美格鲁肽)和Zepbound(替尔泊肽)仅是肥胖治疗市场高增长浪潮及激烈竞争的起点。Evaluate Pharma预计的2030年十大最有价值的研发管线中,有三种均为肥胖治疗药物,其中不乏诺和诺德的组合疗法Cagrisema等潜力股。另外阿斯利康等其他大型制药公司也正参与减肥药淘金热,投资者也忙于为下一代创新者“付钱”。

值得一提的是,紧随两大糖尿病巨头其后,艾伯维排名第三,基本维稳住了现有地位,原因在于,虽然未来修美乐销售额会急剧下降,但自免“双子星”Skyrizi和另一明星产品JAK抑制剂Rinvoq会成为关键的营收支柱,预计两款产品将在2030年为艾伯维贡献超过40%的总收入。

十大畅销药排名巨变

按照Evaluate Pharma预测,2030年新的“药王”为司美格鲁肽,礼来替尔泊肽销售额排名第三。更值得一提的是,GLP-1激动剂,直接占据了2030年产品前十的最大份额。随着竞争的加剧,更有效的化合物、组合和口服配方支持着代谢性疾病在未来十年的主导地位。

免疫炎症疗法也备受追捧,赛诺菲度普利尤单抗(Dupixent)和艾伯维Skyrizi将成为最为畅销的“非减肥药”。

Evaluate Pharma给予度普利尤单抗的预期非常高,其排名位居第二。事实上,该药物年均增长率接近10%,在2030年销售将超过220亿美元。目前度普利尤单抗已获得了哮喘、湿疹和嗜酸性粒细胞性食管炎适应证批准,还有望在慢性阻塞性肺疾病(COPD)中获得批准,对应关键III期临床数据显示,度普利尤单抗显著降低了部分COPD患者的疾病恶化率,并有效改善了患者的肺功能。

艾伯维Skyrizi在榜单上位列第六,预计将以每年高达14%的平均增长率持续攀升,至2030年,其销售额将达到195亿美元。目前,Skyrizi已被批准用于斑块型银屑病、银屑病关节炎和克罗恩病,正在向溃疡性结肠炎进军,这些都是自免领域最受关注的疾病类型。

不过值得注意的是,虽然肥胖药物势头正盛,但肿瘤学将仍是2030年最有价值的治疗领域,对应所有产品的预测销售总额超过3700亿美元,是内分泌学(肥胖和糖尿病)、免疫学和中枢神经系统领域的两倍多。另外,Evaluate Pharma预测到2030年,肿瘤学药物年均增长率为9.8%,相对于2016-2023年的复合增长率略有放缓,但仍击败了大多数疾病领域。

在排名前十的药物中,肿瘤药仍占据了两大席位。有意思的是,强生达雷妥尤单抗(Darzalex)销售额将在2030年一举超过默沙东K药。自2015年上市后,达雷妥尤单抗一路高歌猛进,2022年便已成为强生肿瘤业务的半壁江山,预计2030销售额将逼近160亿美元大关。

相比之下,尽管K药目前仍保持着较高的市场销售额,但面对即将到来的专利到期挑战,其年销售额将出现显著下滑,降幅超过40%降至约146亿美元。与K药情况相似的还有BMS的Opdivo,后者因此未能跻身2030年十大畅销药物之列。

与此同时,Evaluate指出,最猛烈的专利悬崖销售下滑风暴尚未真正到来。据预测,全球范围内因专利到期而面临销售下滑风险的药品总额将达到惊人的1000亿美元,约占当前总销售额的6.6%,这一高峰期预计将在未来四年内显现,众多重磅药物均将在2027至2028年间失去专利保护。仅去年一年,这些药物的全球销售额便接近580亿美元,它们的专利到期无疑将引发一场全球药物市场销售动荡。

不过,Evaluate Pharma预测显示,尽管短期内销售风险显著,但到2030年这一风险预计将减半。

除了2030年十大畅销药物,Evaluate还评选出了未来最具投资价值的十大研发项目,预计在2030年的销售额将达到近650亿美元。其中,前三甲依旧被GLP-1药物霸榜,包括诺和诺德CagriSema,礼来口服GLP-1产品Orforglipron和Retatrutide。

此外,Evaluate还重点关注了内分泌和复苏的中枢神经系统,如BMS的精神分裂症治疗药物KarXT、礼来阿尔茨海默病治疗药物Donanemab均榜上有名。另福泰制药有两款药上榜——VX-548和囊性纤维化药物VX-121,前者是二十年来首款非阿片类急性疼痛药物,评估预测2030年的销售额接近30亿美元;后者预测2030年销售额超过75亿美元,高居Evaluate最有价值的孤儿药管线排行榜榜首。

并购升温,制药研发支出增长势头放缓

当前至2030年,还有几项显著趋势值得关注。

Evaluate Pharma预测,随着专利悬崖的逼近、肥胖与糖尿病药物市场的持续增长,以及创新活动的持续繁荣,并购活动有望进一步升温。

随着公开市场持续低迷,公开市场的大门依然紧闭,融资难度陡增。生物科技领域的IPO数量更是寥寥无几,有的公司虽已提交IPO申请,但前景未卜,部分已撤回纳斯达克上市计划。

如此情况下,对于Biotech而言,并购已成为其度过漫长下行周期的关键生存策略。并购活动不仅为资金匮乏的Biotech提供了重要资金,还为大型制药公司开辟了一条缓解排他性损失的新途径。

以2024年上半年为例,大型制药企业的并购交易额已逼近1000亿美元大关,预示着今年有望超越2023年,同时也标志着迄今为止,以产品为主导的并购交易达到了前所未有的规模。诸如默沙东收购Harpoon或Abceutics,以及诺华年初对自免疾病领域新星Calypso的收购等小规模交易愈发受到青睐,因其整合难度相对较低。

另外,随着商业压力加大,制药公司纷纷开始精简产品管线及运营,考虑到部分公司需替换即将到期的重磅药物,并购或将在其中扮演更为重要的角色。

不过,不容忽视的是,虽然并购成为投资者唯一可靠的退出渠道之一,风险资本家正积极为尚未被制药公司收购的投资组合公司寻求支持,但资金短缺问题依旧严峻,新基金的筹集也面临重重困难,因为许多VC的有限合伙人投资者自身回报微薄。

二是制药研发支出的增长势头明显放缓。

在监管与地缘政治不确定性的双重压力下,制药公司普遍采取保守的研发策略。Evaluate Pharma预计,本十年制药研发支出的增速将远低于前十年(2016-2023年)超过9%的复合增长率,将直接降至3%以下。另外2024年研发总支出虽超过3000亿美元(占销售额的27%),但预计到2030年将下降至销售额的21%。

这一现象背后,或有多重因素在发挥作用。

地缘政治紧张局势为研发支出计划增添了变数。美国《生物安全法》草案虽尚未正式立法,但已引起业界的广泛关注,行业协会BIO与政府联合支持该法案,专家预测其最终通过的可能性较大。

此外,宏观经济的持续低迷,进一步加剧了投资者的避险情绪,这也一定程度上解释了今年美国生物科技股市场整体表现不佳原因所在。

再来看《降低通货膨胀法案》(IRA),尽管其某些条款(如对小分子与生物制剂的不平等待遇)仍存争议,但制药业高层的反应已趋于平静。目前尚难以准确评估IRA对制药公司治疗选择及适应证开发的具体影响。不过目前看来,IRA的价格限制措施不太可能从根本上改变大型制药公司的市场地位或销售预测。

同时,药品定价压力都将持续存在,在2025年初,医疗保险和医疗补助服务中心(CMS)将选定多达15种药物进行价格谈判。最后,美国大选的结果也可能对制药业的未来走向产生深远影响。

一审| 黄佳

二审| 李芳晨

三审| 李静芝

回复“逆商”,了解电子期刊详情

精彩推荐

CM10 | 集采 | 国谈 | 医保动态 | 药审 | 人才 | 薪资 | 榜单 | CAR-T | PD-1 | mRNA | 单抗 | 商业化 | 国际化 | 猎药人系列专题 | 出海

启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 医药界·E药经理人 | 中国医药手册

创新100强榜单 | 恒瑞 | 中国生物制药 | 百济 | 石药 | 信达 | 君实 | 复宏汉霖 |翰森 | 康方生物 | 上海医药 | 和黄医药| 东阳光药 | 荣昌 | 亚盛医药 | 齐鲁制药 | 康宁杰瑞 | 贝达药业 | 微芯生物 | 复星医药 |再鼎医药|亚虹医药

跨国药企50强榜单 | 辉瑞 | 艾伯维 | 诺华 | 强生 | 罗氏 | BMS | 默克 | 赛诺菲 | AZ | GSK | 武田 | 吉利德科学 | 礼来 | 安进 | 诺和诺德 | 拜耳 | 莫德纳 | BI | 晖致 | 再生元