股价曾10年不涨,花费近千亿美元并购,进军生物类似药,转型十年距离bigpharma仍有距离的安进,似乎哪里失“灵”了……

撰文| Erin

编辑|芳晨 顿河

GLP-1产品AMG133筹备III期临床,收购Horizon获得的伊奈利珠单抗(inebilizumab)取得积极III期结果,两则消息让安进的市值在一个月内狂飙近150亿美金。安进似乎又回到了那个被大大小小Biotech对标的安进。

翻开安进的历史,矛盾似乎贯穿至今。从21世纪的第一个十年销售额翻五倍,股价却几乎没变,到第二个十年股价一飞冲天;推出红、白药、地舒单抗、KRAS抑制剂等“黄金产品”,却也大笔进军生物类似药业务……

安进似乎还是印象里那个屡屡开辟新战场的“全球最大生物技术公司”;但看到业务遍布全球,领域横跨创新药到生物类似药,安进似乎又是一家实实在在的跨国Bigpharma。

哪个才是真正的安进?

转型10年,归来仍是“Biotech”

多年以后,面对公司“十年如一日”的股价,安进前首席执行官Kevin Sharer还是会想起自己所领导的160亿美元吞下Immunex公司,以及对于公司各方面的改造。

“我们就是要证明,价值800亿美元的公司仍然能保持住那种生物技术企业的特色。”Kevin Sharer在多年前接受外媒采访时表示。

如果翻开安进的历史,会发现在21世纪的第一个十年,安进的股价在这期间几乎没有较大的波动,唯一一次可以载入史册的还是2001年宣布以160亿美元的总额将Immunex公司收入麾下。

这一天发生在2001年的12月,当时安进被称为全球最大的生物技术公司,Immunex公司也是自免领域生物技术公司的佼佼者,两家公司合并后总资产将达到730亿美元,几乎可以与全球制药巨头阿斯利康平起平坐。

因而,在这则消息的带动下,安进股价劲扬6.18%,Immunex股价大涨13.43%,不仅如此,整个美国生物制药股票都一扫往日阴霾,美交所生物技术指数(BTK)当日收盘时大涨4.03%,纳斯达克生物科技指数(NBI)也锐升了3.65%,充分表现出美国投资者对该并购案及整个生物医药产业的关注和青睐。

能够引起如此大规模的掌声,一方面是两家公司合并后的规模,另一方面则来自Immunex的核心产品Enbrel,除了最早获批的适应证类风湿关节炎外,还有治疗银屑病、强直性脊柱炎等一大批风湿性疾病的潜力。如同当下炙手可热的argenx的艾加莫德,Enbrel在上市的第二年就展现出来10亿美金重磅炸弹的潜力。

不过,往往福祸相依,尽管领导了如此备受关注的大手笔并购,彼时作为安进首席执行官的Kevin Sharer并未因此减少二级市场投资者对他的质疑。质疑的核心就是安进是否将要脱离作为生物技术公司的估值逻辑。

要知道,美国的生物技术公司往往以其靶点机制、临床阶段、临床数据等新药研发相关的指标作为重点考量,而对制药巨头们仍然采用传统的PE、PS等指标进行考量。

对于安进来说,进入21世纪,尽管在推出改良版的EPO Aranesp和改良版的G-CSF Neulasta后,让安进在“红白药”上保有绝对的技术优势;但将近10年时间未推出新产品,当其进入全球制药30强俱乐部后,又开启一笔又一笔的大并购,这家被行业寄予扭转生物技术公司颓势的“希望之星”也被质疑要调转至大型制药公司的阵营。

不过,Kevin Sharer自2000年接棒首席执行官职位后,一直向业界释放一个信号:他要通过大改造重新盘活安进,但又不会丢下作为生物技术公司的“灵魂”。

Kevin Sharer的“大改造”首先就是引入新鲜血液,并对公司的研发模式进行变革。例如在此之前,安进的早期研究、临床开发以及营销部门之间几乎隔绝,因此,在Kevin Sharer的推动下,安进内部重塑了创新药物的研发流程,将商业前景与早期研发、临床开发相结合。

同时,安进的首任研发主管Roger Perlmutter就是Kevin Sharer从默沙东“挖”到的。在Roger Perlmutter到来之后,又“挖”来了默沙东多位研发人才,其中就包括安进的临床前研发负责人和临床开发负责人两位高管。有外媒统计,截止到2004年,安进有60%的研发人员是从2001年后加入公司的。

然而,尽管曾经的红白药让安进在“无人之境”赚的盆满钵满,但安进其实并不具备一套自我造血和持续输血的生态系统,于是,通过合作与并购保持安进的增长潜力成为了Kevin Sharer改革的另一步。E药经理人统计,自2000年到2012年,安进每年至少有一笔并购,总额将近250亿美元。

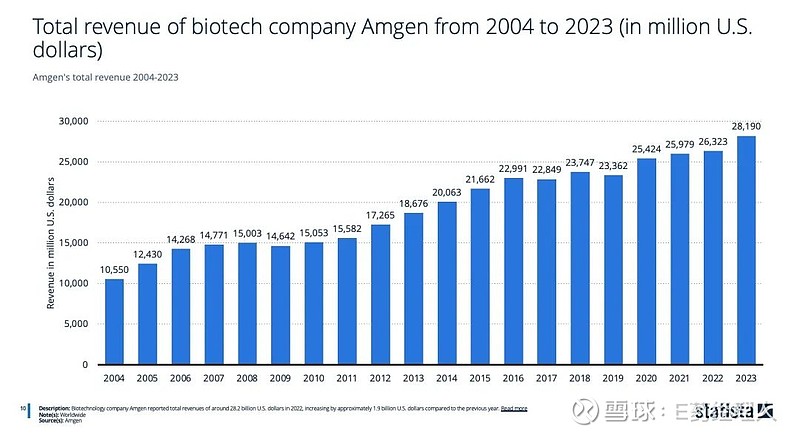

通过一笔又一笔的并购,Kevin Sharer让安进的产品10年间销售额从2000年的30多亿美元到达了超过150亿美元。同时,安进的产品也横跨肿瘤、骨科、内科、风湿科、代谢类疾病、神经系统等各治疗领域。终于,安进从事实层面完全脱离了作为一家Biotech公司的“灵魂”。

不过,Kevin Sharer无论是在公司内部,还是二级市场投资者的眼中,其实一直都是褒贬不一,认同他的人认为通过层层变革与笔笔并购,让公司产品坐稳了全球制药收入巨头的身份;但安进内部的很多人认为Kevin Sharer的变革颠覆了安进“以科学为主”的公司文化,将商业前景与科学研发搬到了同等重要的位置。当然,二级市场的表现最为直观,截止到Kevin Sharer在2012年退休,安进的股价平均每年涨幅仅有0.5%。

生物类似药业务是“新安进”的一部分吗?

21世纪的头十年,在Kevin Sharer的领导下,笔笔并购拼凑出来了一个庞然大物安进“2.0”版。到了第二个十年,在安进新任CEO Robert Bradway的领导下,开拓生物类似药业务,将版图蔓延至全球,安进坐实了跨国大药企的名号,但也与曾经“以科学为主”的灵魂彻底割裂开来。

通常意义上,与CEO的收入直接挂钩的除了公司收入,还有公司的股价、市值管理。因此,虽然Kevin Sharer领导的大改造并未让其本人在公司的二级市场表现上受到董事会的嘉奖,但却给下一任CEO开了个好头。

到了Robert Bradway从Kevin Sharer接下重任的2012年,安进的估值逻辑已经完全过渡到了Pharma的范畴内,这既是安进在接下来二十年间股价突飞猛涨的基础,也是Robert Bradway拿到高年薪的保障。

时间来到2012年,入局生物类似药业务给安进的Biotech生涯彻底画上了句号。

彼时,安进正面临艰难的成为Pharma之后的第一个瓶颈期:从收购Immunex而来的重磅产品Enbrel即将面临专利悬崖的风险,最畅销的贫血治疗药物Aranesp也因安全性风险被FDA打上黑框警告,核心EPO领域也正在进入更多玩家。安进亟需一个新的增长点。

“如果安进不做出必要的改变,就会有人出现,无论是竞争对手还是激进投资者,并可能从外部迫使它做出改变。”Robert Bradway将安进形容成一个35年的老房子,地段很好,但管道、窗户、电力系统等等基础设施都需要升级。生物类似药就被认为是新的增长点之一,因为安进本身也已在生物药领域积累了三十多年,无论是研发,还是生产都拥有扎实的基础。

而生物类似药领域此时又正好迎来前所未有的发展机遇,时任美国总统的奥巴马签署了医疗改革法案,其中《生物药价格竞争与创新法案》给予了生物类似药直接的上市优惠政策。当时除了安进以外,默沙东和渤健也因此进军了生物类似药领域。

在2013年2月的投资者会议上,安进披露了其生物类似药的研发计划:自2017年起推出6款生物类似药,包括4抗癌药物和2款炎症疾病药物,并预计将为公司带来数十亿美元的增长。

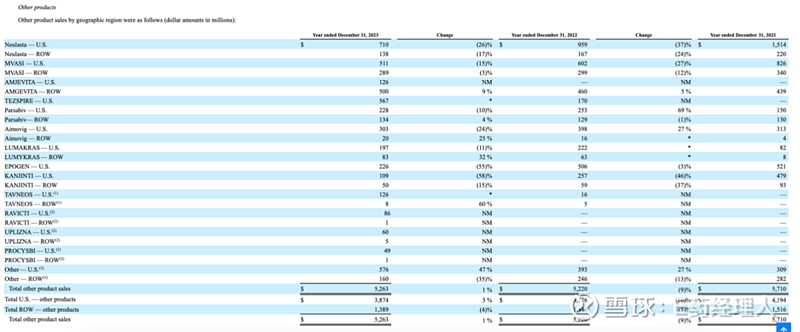

不过从结果来看,截止到2024年,安进已经推出了5款生物类似药,包括Riabni(利妥昔单抗)、Mvasi(贝伐珠单抗)、Kanjinti(曲妥珠单抗)、Avsola(英夫利昔单抗)以及Amjevita(阿达木单抗)。从销售额上看,这5款产品在2023年销售额总计仍不如安进一款核心创新药的销售额,甚至多数产品的增速仍在下滑。

安进的生物类似药2023年收入

安进的生物类似药2023年收入

值得一提的是,与安进几乎同时进驻的默沙东和渤健,早在几年前就相继停止了在生物类似药的开拓,先是2018年默沙东宣布终止与三星生物合作开发胰岛素“来得时”类似药;2022年,渤健也宣布向三星集团出售合资生物类似药公司股份。虽然生物类似药产品并不被计算进核心产品之列,但安进已经成为少数坚持生物类似药业务的跨国药企之一。

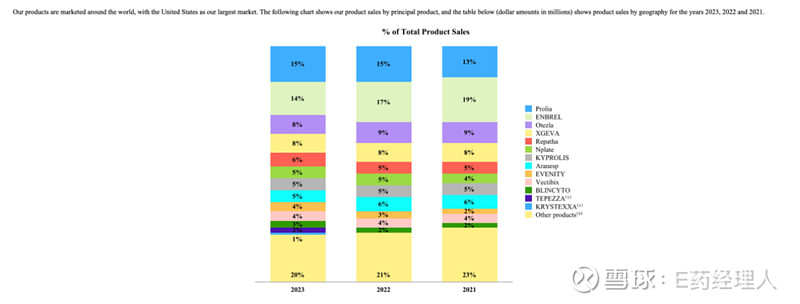

除此之外,在2012年Robert Bradway接棒后,安进的另一项重要举措是向全球拓展,不过从其2023年财报来看,美国市场仍然是安进的核心,在美国之外,主要还是采用合作的方式进行产品的市场准入。这一方式的结果也表现为安进的产品区域销售比例并不平衡,2023年在美国市场,安进的收入为192.72亿美元,但其他市场仅为76.38亿美元,不足美国市场的一半。

Bigpharma的路还很远

不过,与其说发展至今的安进丢掉的是“以科学为主”的灵魂,不如说制药行业再也回不去曾经“遍地是黄金”的年代。

安进屡屡找寻新增长点的变革进程只是行业发展的缩影,而这一缩影从每家大型制药企业身上都能找到,就像立普妥之于辉瑞,来那度胺之于BMS(新基),甚至是K药之于默沙东,未来或许还有可能是司美格鲁肽之于诺和诺德。

而当安进被中国的大小Biotech视为对标明星之时,他们对标的其实也并非“以科学为主”的灵魂,而是从红白药到Enbrel,再到地舒单抗,安进每每开辟新战场的“火眼金睛”。

EPO的故事可能十分遥远,但地舒单抗的故事却近在眼前,并非不可复制。就是因为安进的研发人员发现大量的造成骨质疏松的破骨细胞往往与肿瘤细胞相关,它们能溶解病人骨骼为肿瘤细胞入侵提供机会。因此才诞生安进一举开辟两项万人大型临床试验,一方针对骨质疏松,一方针对癌症骨转移,最终造就了“一药两用”的这款超级重磅炸弹。

如果再回看安进的研发历史,EPO、地舒单抗的例子并不罕见,KRAS抑制剂Lumakras、TSLP抑制剂Tezspire、PCSK9抑制剂Evolocumab 、GIPR抗体偶联GLP-1 AMG133,“发现黄金”才是安进至今都保持的灵魂。

不过,从曾经收购Immunex,到去年再将Horizon纳入麾下,安进走向跨越全球的Bigpharma之路已经不可逆转,更多属于Bigpharma的挑战也在等着安进。

不过,从曾经收购Immunex,到去年再将Horizon纳入麾下,安进走向跨越全球的Bigpharma之路已经不可逆转,更多属于Bigpharma的挑战也在等着安进。

当地舒单抗、Enbrel的专利到期后,安进又将如何面临专利悬崖挑战?开拓全球市场10年,安进如何更进一步加入全球竞争?在跨国药企纷纷退出生物类似药市场后,安进将何去何从?

上个月,安进发布了2024年Q1财报,营收74.47亿美元,同比增长22%,其中从Horizon得来的IGF-R抗体Tepezza一季度销售额4.24亿美元,成为安进收入前五的产品。同时,安进还在财报中披露GLP-1产品AMG 133即将进入III期临床,该消息让安进股价一夜间大涨13%,市值飙升200亿美金。新的收购和研发的积极进展似乎也在给安进注入新的活力。

回复“V”,了解电子期刊详情

精彩推荐

CM10 | 集采 | 国谈 | 医保动态 | 药审 | 人才 | 薪资 | 榜单 | CAR-T | PD-1 | mRNA | 单抗 | 商业化 | 国际化 | 猎药人系列专题 | 出海

启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 医药界·E药经理人 | 中国医药手册

创新100强榜单 | 恒瑞 | 中国生物制药 | 百济 | 石药 | 信达 | 君实 | 复宏汉霖 |翰森 | 康方生物 | 上海医药 | 和黄医药| 东阳光药 | 荣昌 | 亚盛医药 | 齐鲁制药 | 康宁杰瑞 | 贝达药业 | 微芯生物 | 复星医药 |再鼎医药|亚虹医药

跨国药企50强榜单 | 辉瑞 | 艾伯维 | 诺华 | 强生 | 罗氏 | BMS | 默克 | 赛诺菲 | AZ | GSK | 武田 | 吉利德科学 | 礼来 | 安进 | 诺和诺德 | 拜耳 | 莫德纳 | BI | 晖致 | 再生元