当扬子江加罗宁跌出院内用药前三,拜耳在院内TOP10身影不复,“制药一哥”恒瑞终摘本土药企院内份额第一,石药携恩必普登顶,特比澳加持下的三生制药成“黑马”,2024年,院内用药市场风云再起。

撰文| Erin 润屿

编辑| 彡氜

风又再起。

公开数据显示,仅2024年1至2月,司美格鲁肽在全国医保报销就超过了70万人次。从中国医院药品情况来看,司美格鲁肽已在去年Q3以一骑绝尘的增长速度,“杀”进榜单前十。(艾昆纬IQVIA数据)

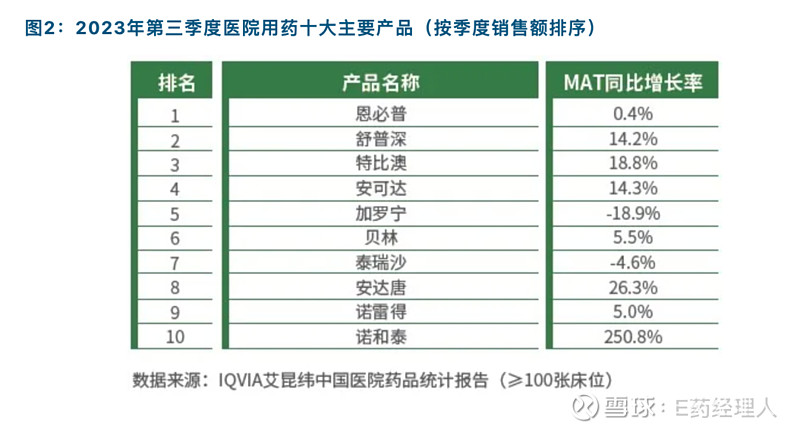

沿着艾昆纬中国医院药品统计报告,E药经理人发现,中国院内市场“药王们”的更迭速度快得可怕,“新将崛起、老将迟暮”分化愈发明显。2023年唯一扛住了残酷波动的,是辉瑞舒普深。在注射用头孢哌酮钠舒巴坦钠被纳入八批集采后,原研舒普深仍以14.2%的增速稳居院内第二大品种,可见辉瑞的市场耕耘之深厚。

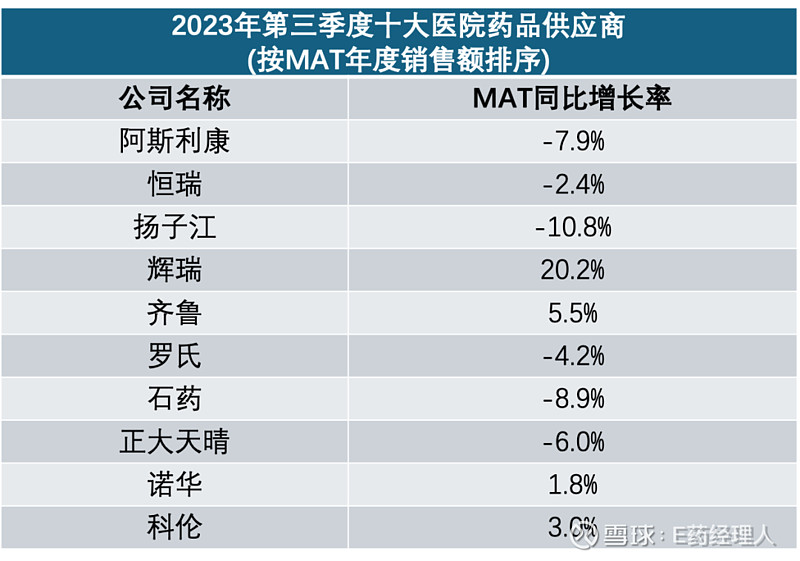

本土药企正在加速抢占外资企业空间。2023年之前,以阿斯利康(AZ)、辉瑞为首,跨国药企常年与本土药企在院内TOP10几乎“平分天下”,到了2023年Q3,当科伦重回前十,本土药企的席位已经超过外资。“制药一哥”恒瑞更是成本土“销冠”,超越扬子江。

▲MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2022年第四季度到2023年第三季度的销售额。

▲MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2022年第四季度到2023年第三季度的销售额。

本土创新药放量也正在狂“拼”速度,恩必普、特比澳两大本土小分子、大分子创新药代表,其销售额领衔了大部分传统产品和专利到期原研药。

总的来看,药企排位、院内畅销药变化的背后,是市场激烈竞争、浮沉带来的紧张感。

数据来源:IQVIA艾昆纬中国医院药品统计报告(≥100张床位)

拜耳、赛诺菲等集采前的十大供应商“常客”已经落寞,AZ在经历几年“猛涨”后也要面临增长困境,而辉瑞在全球虽然已经暂离“霸主”地位,但在中国市场依旧坚挺;在本土药企层面,恒瑞、正大天晴、三生地位的稳固与攀升也在验证,创新药越来越成为决定本土药企排位的中坚力量。

本土药企:石药掉出前五,恒瑞成本土第一,三生成“黑马”

本土药企的排名整体来看并未发生显著变化,但在变化的时代,能守住自身的“一方天地”相当难得。尤其创新药产品,越来越成为决定本土药企排位的中坚力量。

具体来看,常驻嘉宾恒瑞、扬子江、石药、齐鲁、正大天晴依旧位列前十,在老牌跨国药企拜耳业绩疲软导致排名下滑后,科伦成功回归,进入前十榜单。

如果将目光放到前二十的排位中,本土药企其实呈现出强劲实力,丽珠、人福、三生不仅排名上浮,MAT销售额增长也高于市场整体水平。

药企排名浮动的背后,其实是产品销售额的变化。并且,这也在一定程度上意味着,经过多年深耕,创新药收入终于成为影响本土药企排位的决定性力量。

石药作为排名下滑最多的本土药企,院内销售额也相应下滑了8.9%,对应的其实是大品种恩必普(丁苯酞)的销售额增长放缓。

事实上,国谈持续降价似乎让恩必普再无法回归曾经高达30%增速的时代,2022年也成为恩必普保持高速增长的最后年份。自2023年第二季度以来,恩必普深陷增长乏力困境,2023年Q2还能维持9.8%的增速,到了Q3仅收获0.4%的同比增长。

不过,从石药的年报情况来看,公司整体也在面临转型挑战,2023年总营收314.5亿元,占比最高的成药业务收入256.4亿元,但二者双双个位数增长。

虽然石药的年报中并未详细披露恩必普的销售额,但其神经系统领域的全年销售额达到了90.89亿元,同比增长12.1%。

不过,面对恩必普的专利到期,石药也做了两手准备,一方面通过继续研发恩必普的新适应证,延长恩必普的生命周期;另一方面,推动收购而来的明复乐(注射用重组人TNK组织型纤溶酶原激活剂)高速增长,维持石药在心脑血管领域的竞争实力。

扬子江的加罗宁(地佐辛注射液)虽然仍保持在MAT医院用药十大主要产品之列,但在2023年Q3销售额继续呈现两位数下滑,早已不复往日TOP3品种的“风光”。

齐鲁、三生的增长则呈现出不一样的趋势,安可达(贝伐珠单抗生物类似药)、特比澳(重组人血小板生成素注射液)成为两家企业排位上升的主要拉动力。

齐鲁的安可达在2023年初经历短暂的小幅度下滑后,2023年Q3又重回14.3%的两位数增长。而特比澳已经替代曾经的“常客”加罗宁,冲进MAT医院用药十大主要产品前三。按照特比澳的增速,未来或许也存在登顶的潜力。

而三生制药本身,也借此进入到了院内销售额前二十的企业行列。

值得注意的是,根据三生制药2023年财报披露,特比澳全年销售额超42亿元,同比增长23.8%。并且,特比澳在国内血小板减少症市场市场份额高达65%,是占比第一的品种,不仅如此,特比澳还是国内大分子药物销售额第一的品种。

除了目前已经进入医保的两项适应证——用于治疗化疗引起的血小板减少症及治疗免疫性血小板减少症,在本月还获批了用于治疗儿童或青少年的持续性或慢性原发免疫性血小板减少症。

不过也有特殊例子,从排位上看,正大天晴在Q3略微下滑一名,销售额同比下滑6%,但根据其母公司中国生物制药的财报,创新产品收入已经提升至98.9亿元,占总收入比重也达到了37.8%。其核心产品福可维(安罗替尼)成为拉动创新药收入增长的主要动力之一,有公开数据显示,安罗替尼的年销售额已经超过40亿元。

推荐阅读

* 默沙东反超AZ终摘冠!诺华增速最快,诺和诺德、礼来回归增长,MNC中国区业绩大比拼!

* 石药恩必普“登顶”,跨国药企整体“疲软”,齐鲁贝伐珠单抗再涨。2022Q2销量TOP10品种出炉!

跨国药企:AZ成最焦虑“销冠”;辉瑞炼出最强“财富密码”

那一年,从赛诺菲波立维“消失”、阿斯利康泰瑞沙来势汹汹开始,“新王”换“旧王”的戏码,开始在进口药及跨国药企中激烈上演,更迭速度快到可怕。于外,政策“杀价”作用明显,集采、国谈倒逼MNC向院外市场扩张,如果踩点失速,雷霆万钧之威力可能瞬间倾覆。于内,本身增长后劲缺乏。资源雄厚,不代表重磅炸弹可以随时接续,较长的“过渡期”总是伴随着反复调整,失意与落寞穿梭其中。

好几家跨国药企增势堪忧;有几家企业表现有一定提升,典例如2023年反超AZ、挣得成中国区业绩第一的默沙东;不过,唯两家企业携强劲产品,带来了强烈的兴奋感。

一是稳定发挥、甚至愈发突出的代表:辉瑞舒普深强大得可怕,头孢哌酮钠舒巴坦钠进国采前后销售额都很可观。

即使在直接受到八批集采结果执行的2023年Q3,舒普深仍然在MAT医院用药十大主要产品中排名第二,两位数的MAT增长率一如既往稳定,足以佐证辉瑞的前期市场推广策略和执行效果之扎实。得益于此,辉瑞在2023年Q3同样维持了高增长,且凭超过20%的增长率冲到了第四。近期,从浙江省《入库金额排名前200名产品》中可以看到,舒普深仍稳居第一。

二是新一任冲劲最猛的代表:诺和泰(司美格鲁肽注射液)注定要上演一段传奇。艾昆纬提供一则关键数据:2023年Q3,诺和泰以250.8%的MAT同比增长率强势冲进十大医院用药榜单。

2021年,司美格鲁肽在中国获批两大适应证,当年即通过谈判纳入国家医保目录,价格不到美国的十分之一。有关统计数据显示,仅2024年1-2月,司美格鲁肽在全国医保报销就超过了70万人次。2023年全年,诺和诺德GLP-1产品在中国大卖62.08亿丹麦克朗。

不过,同在2023年Q3,诺和诺德在中国医药市场的整体销售额却是负增长,主要受国内胰岛素集采影响,对应产品在这一季度既失了“量”,又没保住“价”。

胰岛素是诺和诺德国际业务中很重要的细分市场,然而近两年在中国的表现持续下降。财报显示,2023年,诺和诺德胰岛素在中国区的销售额为88.48亿丹麦克朗,远远跌出百亿门槛,尤其是门冬胰岛素(诺和锐) 逐年下滑厉害。

然而,诺和诺德的“重头戏”GLP-1产品正陆续在中国市场放大招。公开数据显示,2023年前三季度,诺和诺德在中国GLP-1市场处于领先地位,市场份额高达74.6%。

AZ仍是销冠,然而与拜耳一同成为了两家销售增长情况最不乐观的外资企业。

AZ的降糖药安达唐(达格列净)曾因在医保谈判中价格从5.62元砍至全球最低价4.36元而出圈,2023Q3的增长还算强劲(26.3%),不过已不抵2022年Q3“黑马”一般的势头(59.5%)。

更为严峻的是AZ在国内的第一大产品泰瑞沙(奥希替尼),愈发成为医保后销售上升未能“反哺”到销售额的典例。2018年通过谈判降价79%进入医保目录后,奥希替尼在院内市场增长近10倍。到了2020年Q1,该产品跻身医院十大用药之列,增长率高达463.5%,这样的增幅很难见到。但其销售额拐点很快出现,2021年,奥希替尼以超过50%的降幅续约进入医保目录,此后院内市场季度销售增长情况并不稳定,到了2023年Q3,该产品MAT同比增长率为-4.6%,是十大医院用药产品中唯一负增长的进口药。

拜耳是另一家销售呈现负增长的外资企业,且在整体医药市场前20大集团中降幅最厉害。2022年Q3时,拜耳在中国市场上销售最强劲的产品之一——降压药拜新同(硝苯地平控释片),就已跌出医院十大用药榜单。在最近,从浙江省《入库金额排名前200名产品》文件中同样也可以窥见一角:2022年时,拜新同排名还在前5,但2023年已跌落至第36名。

罗氏的下滑,仍然是“三价马车”被生物类似药猛烈冲击的影响。贝伐珠单抗已成为国产替代现象最为明显的品种,齐鲁安可达“瞄准时机”进入市场后快速放量,替代罗氏原研产品成为市场份额最大的企业。美罗华(利妥昔单抗)市场份额受到复宏汉霖生物类似药汉利康冲击,两年前就与前者市场份额不相上下。

注:

销售额:百张床位以上医院销售额,以医院采购价计算,下同。

MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2022年第四季度到2023年第三季度的销售额。

回复“CXO”,了解电子期刊详情

精彩推荐

CM10 | 集采 | 国谈 | 医保动态 | 药审 | 人才 | 薪资 | 榜单 | CAR-T | PD-1 | mRNA | 单抗 | 商业化 | 国际化 | 猎药人系列专题 | 出海

启思会 | 声音·责任 | 创百汇 | E药经理人理事会 | 微解药直播 | 大国新药 | 营销硬观点 | 投资人去哪儿 | 分析师看赛道 | 药事每周谈 | 医药界·E药经理人 | 中国医药手册

创新100强榜单 | 恒瑞 | 中国生物制药 | 百济 | 石药 | 信达 | 君实 | 复宏汉霖 |翰森 | 康方生物 | 上海医药 | 和黄医药| 东阳光药 | 荣昌 | 亚盛医药 | 齐鲁制药 | 康宁杰瑞 | 贝达药业 | 微芯生物 | 复星医药 |再鼎医药|亚虹医药

跨国药企50强榜单 | 辉瑞 | 艾伯维 | 诺华 | 强生 | 罗氏 | BMS | 默克 | 赛诺菲 | AZ | GSK | 武田 | 吉利德科学 | 礼来 | 安进 | 诺和诺德 | 拜耳 | 莫德纳 | BI | 晖致 | 再生元